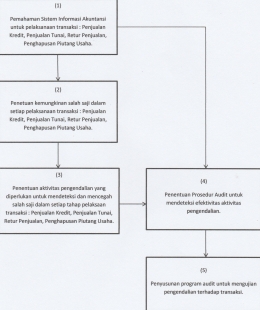

PENDAHULUAN

Siklus pemasukan yaitu salah satu gerbang dari sekian rangkaian banyaknya siklus yang sangat penting dan berarti di dalam sistem akuntansi sesuatu perusahaan. Pengertian Siklus Pemasukan : Bermacam ragam sistem data akuntansi yang terkumpul di bagian dan membentuk siklus wadah pemasukan, dan juga mempunyai tujuan audit terhadap siklus pemasukan tersebut. Konsep penyusunan standart prosedur audit dibuat untuk pengujian terhadap pengendalian bermacam-macam style model transaksi sehingga terbentuk siklus pemasukan : Transaksi Penjualan Kredit, Penjualan Cash, Retur Penjualan, Cadangan Defisit Piutang, dan Penghapusan Piutang. Style siklus pemasukan sendiri mengilustrasikan serangkaian aktifitas bisnis serta aktivitas pemprosesan komponen data-data yang saling memiliki feedback satu dengan yang lainnya dengan produk atau benda serta jasa ke para pelanggan atau customer dan juga menagih kas sebagai terjadinya transaksi pembayaran dari penjualan- penjualan yang terjadi.

Tabel Rangkaian Tujuan Audit Siklus Pemasukan.

Gambar 1. Tabel Rangkaian Tujuan Audit Terhadap Siklus Pemasukan.

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Penjualan Kredit.

Dilakukan observasi pengamatan terlebih dahulu terhadap aturan-aturan perizinan penjualan, pengangkutan produk, penagihan, serta pengiriman penyataan piutang. Observasi pengamatan ini memiliki tujuan untuk memberikan informasi bahwa :

* Adanya pemisahan 3 kelompok pokok : Kelompok pemisahan, kelompok penyimpanan, serta kelompok akuntansi untuk pengambil keputusan sistem penjualan kredit.

* Setiap adanya transaksi penjualan kredit oleh perusahaan, dilakukan observasi pengamatan sehingga terdapat pengecekan intern disetiap penerapan transaksi.

Observasi pengamatan dapat juga dilaksanakn dengan style cara mengecek dari ciri tangan otorisasi yang terdapat dalam berkas-berkas sumber serta berkas-berkas pendukung untuk transaksi penjualan kredit. Auditor tentu saja bisa melaksanakan pengamatan kepada hal-hal berikut :

* Perizinan pemberitahuan order pengiriman yang dilakukan terhadap kelompok penjualan.

* Pengizinan produk yang dilakukan terhadap kelompok pengangkutan produk.

* Penagihan customer yang dilakukan terhadap kelompok penagihan.

* Pengangkutan statment piutang bulanan dan juga proses lanjut keluhan dari customer yang dilaksanakan terhadap kelompok pembukuan piutang.

Dalam melakukan identifikasi fakta pengangkutan pernyataan piutang terhadap debitur, auditor bisa memperoleh data-data dengan metode sebagai berikut :

* Pengecekan arsip-arsip tembusan pemberitahuan pernyataan piutang, bila arsip-arsip semacam ini diselenggarakan oleh pihak klien.

* Pengecekan arsip-arsip korespondensi terhadap klien dengan debiturnya.

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Penjualan Cash.

Keberadaan Observasi Pemisahan Kelompok.

Untuk memperkuat opini sementara bahwa terdapat kepatuhan terhadap pengendalian intern dalam sistem penjualan cash tertentu, melakukan mengamatan lebih dalam tentang keberadaan ataupun keterjadian aktivitas pengendalian di dalam penerapan transaksi, semenjak transaksi itu diawali sampai berakhir. Auditor tentu melaksanakan pengamatannya terhadap :

* Membedakan kelompak penjualan dari kelompok penerimaan kas.

* Membedakan kelompok penerimaan kas dari kelompok penyerahan produk.

* Membedakan kelompok akuntansi dari kelompok penerimaan kas, kelompok penjualan dan juga menyerahkan produk.

Pengamatan terhadap pembedaan tugas tersebut tentunya bertujuan untuk menghasilkan sebuah kepercayaan tentang keberadaan serta terjadian aktifitas pengendalian di dalam internal perusahaan yang menanggulangi sistem penjualan cash ini.

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Retur Penjualan.

Kelompok yang terbagi di dalam transaksi retur penjualan ini, terletak di unit internal perusahaan sebagai berikut ini:

* Fungsi Penjualan (Bagian Pemesanan Penjualan) : Menjaga kepercayaan yang telah diberikan untuk membagikan otorisasi retur penjualan dengan berkas-berkas catatan kredit.

* Fungsi Penyimpanan Benda (Bagian Gudang) : Menjaga kepercayaan yang telah diberikan untuk menyimpan kembali produk yang dikembalikan oleh customer via kelompok penerimaan produk.

* Fungsi Pembukuan Piutang (Bagian Piutang) : Menjaga kepercayaan yang telah diberikan untuk membuku berkurangnya piutang yang disebabkan dari transaksi retur penjualan.

* Fungsi Akuntansi Pembayaran (Bagian Akuntansi Pembayaran) : Menjaga kepercayaan yang telah diberikan untuk mencatat senua bertambahnya pengeluaran produk jadi yang akan dipasarkan dalam pembukuan pembantu persediaan.

* Fungsi Akuntansi Umum (Bagian Akuntansi Umum) : Menjaga kepercayaan yang telah diberikan untuk membuku semua transaksi retur penjualan yang terjadi dalam laporan harian umum.

* Fungsi Penerimaan Produk (Bagian Penerimaan Produk) : Menjaga kepercayaan yang telah diberikan untuk menerima produk yang datang dari kelompok transaksi retur penjualan.

Jalani pengamatan terhadap prosedur persetujuan retur penjualan. Observasi bermaksud untuk meyakinkan : (i) Terdapatnya perbedaan 3 kelompok pokok : Kelompok Pemisahan, Kelompok Penyimpanan, dan juga Kelompok Akuntansi dalam eksekusi sistem retur penjualan, (ii) Tiap transaksi retur penjualan dilakukan oleh lebih dari 1 unit bagian sehingga membentuk terdapatnya pengecekan intern dalam tiap penerapan transaksi yang terjadi.

Auditor melaksanakan observasi pengamatan terhadap :

* Kesepakatan catatan kredit yang dilakukan oleh kelompok penjualan.

* Penerimaan produk yang dilakukan oleh kelompok penerimaan produk.

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Pencadangan Kerugian Piutang.

Kelompok yang didalamnya termasuk ke dalam transaksi pencadangan defisit piutang terletak pada unit organisasi perusahaan sebagai berikut ini :

* Fungsi Pembukuan Piutang (Bagian Piutang) : Menjaga kepercayaan yang telah diberikan untuk pembukuan jangka waktu piutang yang dipergunakan sebagai pondasi dasar membuat estimasi total keseluruhan piutang yang diprediksi tidak bisa dibayarkan.

* Fungsi Akuntansi Pembayaran (Bagian Akuntansi Pembayaran) : Menjaga kepercayaan yang telah diberikan untuk membuku bayaran desifit piutang yang telah dibebankan ke dalam jangka waktu akuntansi tertentu.

* Fungsi Akuntansi Umum (Bagian Akuntansi Umum) : Menjaga kepercayaan yang telah diberikan untuk membuku segala transaksi defisit piutang ke dalam laporan harian umum.

Dokumen

Berkas-berkas yang digunakan sebagai dasar tolak ukur di dalam transaksi percadangan defisit piutang sebagai berikut :

* Bukti Memorial Relevan : Dasar tolak ukur di dalam pembukuan transaksi pencadangan defisit piutang dalam laporan harian umum.

* Urutan Jangka Waktu Piutang : Dasar tolak ukur pembuatan bukti memorial untuk membuku total keseluruhan defisit piutang, membukuan jangka waktu piutang tersebut diolah oleh kelompok pencatat piutang. Pembukuan akuntansi yang umumnya dipergunakan dalam sistem percadangan defisit piutang adalah laporan harian umum dan juga pembukuan besar.

* Pembukuan Umum : Dipergunakan untuk membuku defisit piutang yang telah dibebankan di dalam jangka waktu akuntansi tertentu dan juga bersumberkan kepada dokumen atau berkas-berkas fakta memorial.

* Buku Besar : Akun pembukuan besar disini yang terpaut di dalam transaksi terhadap pencadangan defisit piutang.

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Percadangan Kerugian Piutang.

Berdasarkan kepada aturan-aturan audit yang umum biasanya digunakan oleh auditor untuk melakukan suatu pengujian terhadap pengendalian untuk transaksi pencadangan defisit piutang disusun standart operasional audit dengan pengujian pengendalian terhadap transaksi pencadangan defisit piutang. Pernyataan tersebut yang ditargetkan yaitu peristiwa, kelengkapan, dan juga evaluasi.

Auditor melakukan observasi pengamatan kepada aturan-aturan perizinan pembebanan defisit piutang :

1. Perhitungan jangka waktu piutang yang dipakai sebagai landasan dasar penentuan total keselurahan defisit piutang bahwa telah dibebankan ke tahun yang di audit.

2. Perizinan fakta atau bukti memorial oleh manajer yang mempunyai wewenang.

3. Check laporan harian umum serta dilakukannya pengecekan terhadap dokumen atau berkas-berkas pendukung.

4. Check fakta atau bukti digunakannya form bernomor susun tercetak serta wewenang yang telah dipercayakan kepada konsumsi form tersebut.

5. Check fakta atau bukti memorial yang telah disetujui serta jalani pengusutannya ke dokumen atau berkas-berkas dan juga pencatatan akuntansi yang bersangkutan.

6. Check juga adannya pengecekan yang dilakukan dengan independen terhadap postingan ke pembukuan pembantu serta laporan harian umum.

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Penghapusan Piutang.

Kelompok yang tersusun dan terdiri di dalam transaksi penghapusan piutang adalah sebagai berikut:

1. Kelompok Pemberi Otorisasi Kredit (Bagian Kredit) : Bertanggung jawab untuk membuat fakta atau bukti memorial atas dasar pemberitahuan keputusan manajer yang berwenang dalam penghapusan piutang yang telah tidak bisa ditagih.

2. Kelompok Pencatat Piutang (Bagian Piutang) : Bertanggung jawab untuk membuku berkurangan piutang yang disebabkan oleh transaksi penghapusan piutang yang tidak terbayarkan.

3. Kelompok Akuntansi Umum (Bagian Akuntansi Umum) : Bertanggung jawab untuk membuku segala transaksi penghapusan piutang dalam laporan harian umum.

Daftar Pustaka :

Ikatan Akuntan Indonesia, Kompartemen Akuntan Publik. Standart Profesional Akuntan Publik per 1 Januari 2001. Jakarta: PT Salemba Empat, 2001.

Mulyadi. Sistem Akuntansi. Edisi ke-3 Jakarta: Salemba Empat, 2001.

Arens, Alvin A., James K. Loebbecke. Auditing: An Integrated Approach. Eight Edition. Upper Saddle River: Prentice-Hall, Inc., 2000.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H