K15_Analisis Transfer Pricing_Sampling Perusahaan Listing BEI

Makna dari transfer pricing (TP) dapat dilihat dari tiga Aspek yang beda-beda. Jika kita melihat dari aspek hukum perseroan sebagai contoh Transfer Pricing dianggap sebagai alat untuk menaikkan efisiensi dan sinergi antara perusahaan dan pemegang sahamnya. Jika kita melihat dari Aspek Akuntansi, transfer pricing dianggap sebagai alat untuk meningkatkan laba perusahaan dengan menentukan harga barang atau jasa yang dilakukan oleh suatu unit usaha dari perusahaan kepada unit usaha lainnya. Dan Jika kita melihat dari sisi Aspek Pajak, transfer pricing dapat dibilang sebagai suatu kebijakan harga dalam transaksi yang dilakukan oleh pihak-pihak yang memiliki hubungan istimewa.

Jika kita melihat dalam laporan keuangan Audited tentu kita pernah melihat akun piutang afiliasi. Di dalam usaha bisnis kata afiliasi tentu tidaklah samar dan makna afiliasi sering dikaitkan dengan kepemilikan perusahaan. Berdasarkan (KBBI) arti afiliasi adalah sebuah pertalian dan berhubungan sebagai anggota atau cabang dalam sebuah lembaga atau organisasi. Di dalam perpajakan afiliasi merupakan hubungan istimewa antar wajib pajak yang biasanya merupakan pengusaha. Selanjutnya ada istilah afiliasi merupakan transaksi antara pihak-pihak yang berelasi, yang kemudian bisa memberikan pengaruh kewajiban pajak para pihak yang berkaitan. Kaitan langsung diantara perpajakan dan afiliasi adalah adanya hubungan istimewa yang dapat menyebabkan pajak penghasilan terutang wajib pajak menjadi lebih kecil dari yang seharusnya.

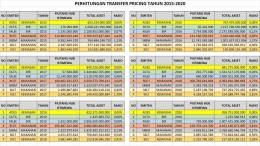

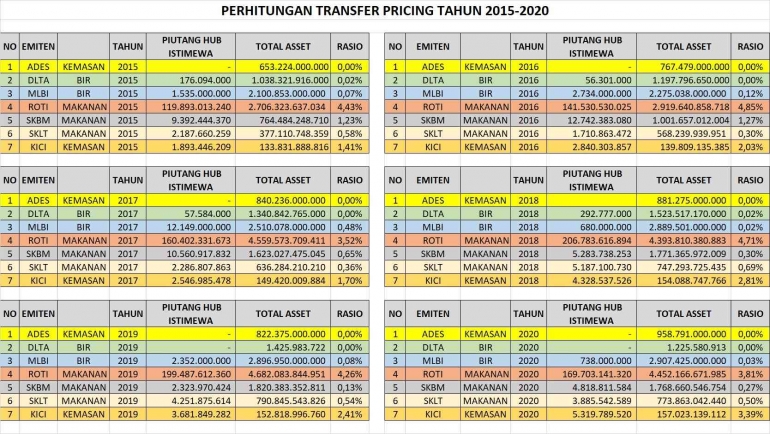

Menurut pajak dikatakan afiliasi atau hubungan istimewa dengan wajib yang lain apabila memenuhi 3 kriteria sebagai berikut: (1) Pengusaha mempunyai penyertaan langsung atau tidak langsung sebesar 25% atau lebih pada pengusaha lain, atau hubungan antara pengusaha dengan penyertaan 25% atau lebih pada dua pengusaha atau lebih, demikian pula hubungan antara dua pengusaha atau lebih yang disebut terakhir. (2) Pengusaha menguasai pengusaha lainnya atau dua atau lebih pengusaha berada di bawah penguasaan pengusaha yang sama baik langsung maupun tidak langsung. (3) Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus satu derajat dan/atau ke samping satu derajat. Selanjutnya kita dapat menganalisis 7 sampel atas perusahaan terbuka yang memiliki hubungan afiliasi berdasarkan piutang afiliasi.

- PT. AKASHA WIRA INTERNATIONAL TBK; Perusahaan yang memiliki kode emiten (ADES) merupakan perusahaan yang bergerak di bidang industri air minum dalam kemasan, industri roti dan kue, kembang gula, makaroni, kosmetik dan perdagangan besar. Berdasarkan laporan keuangan Audited sejak tahun 2015 s.d tahun 2020 terlihat perusahaan ini tidak memiliki piutang afiliasi. Dalam artinya perusahaan ini dalam perkembangan dan peningkatan usahanya tidak melakukan transaksi dengan perusahaan yang berkaitan dengan PT Akasa ini sendiri.

- PT. DELTA DJAKARTA TBK; Perusahaan yang memiliki kode (DLTA) ini merupakan perusahaan produsen dan distribtor bir berdasarkan data Laporan Keuangan Audited sejak tahun 2015 sd tahun 2020 terlihat perusahaan ini masih cukup baik dalam mengelola transfer pricing dalam perusahaannya. Dimana berdasarkan persentasi Transfer pricing terlihat masih jauh dibawah 1%.

- PT. MULTI BINTANG INDONESIA TBK; Perusahaan yang memiliki kode (MLBI) ini sama seperti perusahaan DLTA dmana perusahaan ini meruapakan perusahaan yang sama dalam produsen minuman Bir. Dalam laporan keuangan Audited tahun 2015 s.d. 2020, sama seperti perusahaan DLTA dimana hasil analisis perhitungan transfer pricing menunjukkan masih dibawah 1%. Tetapi jika dibandingkan antara PT. MLBI dan PT. DLTA jauh dalam pengelolaan perusahaan transfer pricing yang dilakukan oleh PT. MLBI lebih tinggi 0,74%.

- PT. Nippon Indosari Corpindo Tbk; Perusahaan yang memiliki kode Emiten (ROTI) terlihat berdasarkan data analasis Transfer pricing diantara 7 perusahaan terbuka yang disampling persentasi piutang berelasi atas total asetnnya terlihat sangat tinggi, dimana angka terendah pada tahun 2017 sebesar 3,52% dan angka tertinggi sebesar 4,85% di tahun 2016. Jika berdasarkan rata-rata selama 6 tahun menunjukan di angka 4,26% hal ini mengindikasikan bahwa di dalam pendapatannya terdapat 4,26% piutang atas pendapatan yang akan diterima dan jika kita melihat ketentuan perpajakan dimana di dalam tahun 2015 sd 2020 perusahaan dengan kode emiten ROTI ini wajib membuat TP Doc.

- PT. Sekar Bumi Tbk; Perusahaan yang bergerak dalam industri produk perikanan, pertanian dan peternakan sapi ini menunjukan berdasarkan laporan keuangan audited tahun 2015 sd 2020 menunjukan penurunan atas piutang berelasi atau piutang berafiliasi. Hal ini terlihat di tahun 2015 dan 2016 persentasi angkat piutang berelasi atas asetnya berada di atas 1% atas aset di angka 700 sd 1M dan di tahun 2020 angka ini menjadi 0,27% dengan dengan aset di angkat 1,7M. Hal ini menunjukan perusahaan mampu meningkatkan pendapatan tanpa melalui hubungan istimewa dengan perusahaan dengan kode emiten (SKBM)

- PT Sekar Laut Tbk; Perusahaan yang bergerak dalam industri pengolahan makanan yang berasal dari laut ini menunjukan angka transfer pricing masih dibawah 1%. Berdasarkan data laporan keuangan Audited sejak tahun 2015 s.d. tahun 2020 terlihat bahwa rata-rata angka persentasi piutang berelasi atas total aset berada di angka 0,50% dengan peningkatan aset lebih kurang 500 Juta Rupiah sejak tahun 2015 s.d. tahun 2020. Hal ini menunjukan bahwa perusahaan tidak mengandalakan pendapatan yang berdasarkan hubungan berelasi dengan perusahaan relasi lainnya.

- PT Kedaung Indah Can Tbk; Kedaung Indah Can merupakan perusahaan yang merupakan perusahaan multinasional yang memproduksi alat rumah tangga ini perusahaan dengan peringkat kedua berdasarkan persentasi transfer pricing. Dapat terlihat berdasarkan data laporan keuangan Audited sejak tahun 2015 s.d 2020 perusahaan ini terdapat peningkatan aktifitas transfer pricing tertinggi di tahun 2020 sebesar 3,39% tetapi tidak dibarengin juga dengan peningkatan total Aset yang di miliki perusahaan. Adapun rata-rata aktifitas transfer pricing perusahaan berada diangka 2,29%. Angka ini terlihat cukup besar dikarenakan total aset yang dimiliki perusahaa setiap tahun tidak memiliki peningkatan yang pesat.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H