Saat ini begitu banyak ditemuinya laporan dampak negatif dari Pinjaman Online (Pinjol). Mulai dari kasus perceraian rumah tangga karena suami terjerat hutang besar dari pinjol, kasus penipuan, kasus penyebaran data pribadi sampai dengan kasus pelecehan seksual melalui media elektronik. Kasus ini pun cukup banyak dialami dari beragam profil masyarakat mulai dari pengemudi ojek online, pelajar, ibu rumah tangga, korban PHK, bahkan guru. Bersumber dari paparan Frederica Widyasari Dewi, Kepala Eksekutif Pengawas Prilaku Jasa Keuanganm Edukasi dan Perlindungan Konsumen Otoritas Jasa Keuangan (OJK), menyebutkan profil profesi guru merupakan progesi yang paling banyak terjerat pinjol ilegal tepatnya 42%, lantas disusul di posisi kedua adalah korban PHK sebanyak 21% dan posisi ketiga adalah ibu rumah tangga sebesar 18%.

Ya, faktor kebutuhan akan dana cepat dan proses yang lebih simpel dibandingkan dengan pinjaman dari perbankan, menjadi salah satu daya tarik mengapa Pinjol begitu diminati oleh sebagian besar masyarakat kita. Terlebih kondisi makro ekonomi yang tidak stabil dengan adanya faktor kenaikan inflasi yang mengakibatkan berbagai kebutuhan hidup naik, tak pelak membuat masyarakat begitu mudahnya tergiur akan pinjol tanpa meneliti lebih jauh produk pinjol termasuk konsekuensi dan resikonya.

Sejarah dan Dasar Hukum Pinjaman Online (Pinjol)

Pinjaman online atau yang populer dikenal sebagai pinjol sebenarnya merupakan perkembangan produk instrument keuangan atau Financial Technology (FinTech) dengan model bisnis Peer to Peer Lending (P2P Lending) yang muncul di Indonesia sejak 2014. Dipelopori oleh FinTech, kemudian satu tahun berikutnya, Bank dan lembaga keuangan lainnya, mulai menawarkan beragam produk pinjaman dengan proses pengajuan yang relatif mudah dan cepat yang diawasi dan mendapatkan izin regulasi dari OJK. Proses pengajuan tidak jarang bersifat instant, karena hanya dalam beberapa hari kerja, proses pengajuan pinjaman dapat disetujui dengan begitu cepatnya, bermodalkan interaksi online- dengan media aplikasi mobile penyedia jasa yang diunduh oleh calon konsumen via gawai ponsel pintar atau tablet atau laptop.

Dasar hukum definitif keabsahan Pinjol sendiri dituangkan dalam Peraturan Otoritas Jasa Keuangan No. 77/ POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Rencana terbaru, OJK sedang mereview rencana kenaikan batas maksimum pendanaan produktif pinjaman online yang semula Rp 2 Miliar menjadi Rp 10 Miliar. Hal ini disebutkan merupakan bentuk respon dari OJK terhadap adanya usulan dari para pelaku usaha FinTech. Satu lagi yang cukup penting, untuk membantu melindungi masyarakat pengguna pinjol dari jeratan hutang tinggi yang mencekik dengan kecenderungan "lapping" atau gali lubang, tutup lubang - dengan arti, melunasi pinjaman A dengan membuat pinjaman baru di tempat B, dan seterusnya, maka OJK sebagai regulator telah menetapkan peraturan untuk membatasi jumlah nominal yang dapat dipinjam oleh maskyarakat melalui Surat Edaran: SEOJK 19/ SEOJK.05/2023, yang mengatur masyarakat atau penerima dana hanya dapat meminjam uang maksimal sebesar 50 persen dari gaju mulai tahun 2024, dan di tahun-tahun berikutnya persentase pinjaman akan mengecil. Ilustrasi: batas pinjaman uang di pinjol adalah 50% pada tahun pertama (2024) setelah SEOJK ditetapkan, kemudian 40% di tahun kedua (2025), dam 30% di tahun ketiga (2026).

Pinjol Legal vs Pinjol Ilegal

Sebagai calon konsumen pinjol, sebaiknya kita mengenali produk pinjaman online yang akan kita beli. Mulai dari keabsahannya, rincian bunga dan syarat pinjaman, mengetahui rekam jejak penyediasa pinjol sampai mempelajari dengan cermat konsekuensi dan resiko pinjol yang dapat terjadi. Sehingga, kejadian terlilit hutang besar seperti banyak kasus yang viral di masyarakat dapat kita hindari. Salah satu upaya permulaan yang terpenting adalah mengidentifikasi apakah penyedia pinjol tersebut telah memiliki izin legalitas dan terdaftar resmi di OJK atau tidak. Bila tidak terdaftar di OJK, maka dapat dipastikan bahwa pinjol tersebut ilegal. Sehingga apabila terjadi wanprestasi ataupun permasalahan sehubungan dengan perjanjian utang-piutang dari skema pinjol, maka perlindungan dan hak konsumen pembeli pinjol disini menjadi sangat lemah dan terbatas. Hal ini juga disosialisasikan kepada masyarakat salah satunya pada ada acara "Sosialisasi OJK dan Komisi XI DPR RI: mengenai Bahaya Penyalahgunaan Data Pribadi dalam Pinjaman Online Ilegal" yang diselenggarakan pada Senin, 22 Juli 2024 kemarin di Taman Budaya Benyamin Sueb, Jatinegara, Jakarta Timur, Indonesia.

Data OJK menyebutkan, sejak 2017 sd 31 Juli 2023, melalui divisi Satuan Tugas (Satgas) Pemberantasan Aktivitas Keuangan Ilegal - yang sebelumnya dikenal sebagai Satgas Waspada Investasi, telah menghentikan 6.894 entitas keuangan ilegal yang terdiri dari, 5.450 entitas pinjol ilegal (79%), 1.193 investasi ilegal (17,3%) dan 251 entitas gadai ilegal (0,03%).

Tips Bijak Agar Terbebas dari Jerat Maut Pinjol

1. Pilih Pinjol legal yang terdaftar di OJK

Per 12 Juli 2024, terdapat 98 Fintech Lending atau Pinjol legal berizin OJK. Daftar detail perusahaan pinjol legal dapat dicek melalui

bit.ly/daftarfintechlendingOJK atau di website www.ojk.go.id (diupdate secara berkala oleh OJK).

2. Pelajari Produk Pinjol Legal yang akan Anda beli secara cermat dan menyeluruh.

Mempelajari produk pinjol legal tersebut termasuk detail fasilitas pinjaman: berapa bunga pinjaman, bagaimana mekanisme pinjaman, apa saja hak dan kewajiban dari debitur dan kreditur, dimana lokasi kantor penyedia jasa pinjol, bagaimana penyelesaian jika terjadi permasalahan seputar pinjaman, termasuk membaca pasal syarat dan pinjaman dari dokumen hutang piutang sebelum kita menyetujuinya dalam bentuk membubuhkan tanda tangan atau persetujuan digital. Jangan ragu untuk bertanya kepada Sales Representative penyedia pinjol tersebut jika Ada hal yang kita tidak pahami atau tidak disebutkan dalam penawaran pinjol.

3. Tidak Membeli Pinjol sebagai Jalan Keluar Karena Darurat Finansial

Pinjol menawarkan pinjaman instan dengan syarat yang sangat mudah dibandingkan dengan syarat meminjam uang di perbankan. Hanya membutuhkan identitas KTP dan foto, kemudian respon persetujuan (digital) Andam, maka dana pinjaman akan masuk ke rekening Anda. Namun hal ini perlu diimbangi dengan mencermati konsekuensi potensi gagal bayar pinjaman pinjol. Bunga pinjol relatif tinggi, yakni 0,3% per hari untuk sektor pinjaman konsumtif dan di dua tahun kemudian akan turun menjadi 0,2% sampai 0,1% per hari. Namun bila diakumulasikan dalam jangka panjang maka beban bunga pinjaman pinjol akan tinggi. Sehingga kemampuan finansial dalam membayar pokok pinjaman pada waktu yang tepat adalah krusial, jika tidak maka beban bunga akan menggulung terus dan semakin besar.

4. Menjaga Kerahasiaan Data Pribadi

Data pribadi termasuk: nama, alamat, nomor Whatsapp, foto, Identitas KTP/SIM/ Paspor, tanda tangan merupakan krusial. Data ini merupakan identitas dari seseorang yang umumnya profil data konsument yang direkam digital oleh lembaga perbankan dan non perbankan untuk aktivitas keuangan. Contoh: bila kartu ATM kita tertelan mesin atau hilang, maka untuk verifikasi, biasanya pihak perbankan akan meminta informasi data personal kita. Oleh karena itu, data pribadi dapat disalahpergunakan ditangan orang yang salah. Memang kita tidak bisa kontrol semua rekam data personal kita yang ada di sistem data, baik institusi kita bekerja ataupun di sistem data kependudukan kita, seperti yang baru-baru ini terjadi kebocoran data di Pusat Data Nasional (PDN). Namun yang pasti, kita dapat meminimalisirnya dengan tidak menyebarkan data personal kita secara serampangan.

5. Memperhatikan Keamanan Gawai Kita dari Potensi Serangan Cyber Security

Selain kebocoran data pribadi yang kemudian dapat disalahgunakan termasuk oleh pinjol ilegal, juga tidak kalah pentingnya adalah kesadaran diri untuk menjaga keamanan data dan ekosistem digital yang kita miliki, berawal dari gawai ponsel pintar/ tablet/ laptop yang kita pergunakan sehari-hari dengan mengaplikasikan prinsip kehati-hatian dalam berselancar di internet dan tidak mengklik gambar atau website atau aplikasi APK yang tidak dikenal sekalipun itu sangat menarik judul atau captionnya sampai dengan strategi penting lainnya seperti yang terdapat dalam point gambar diatas. Untuk permasalahan fintech termasuk skema pinjol sendiri, pada dasarnya merupakan perjanjian hutang piutang, dimana hal ini menurut legalitas dikategorikan sebagai persoalan perdata. Sehingga perlindungan konsumen masih relatif lemah, termasuk sanksi yang dapat dilakukan terhadap penyedia pinjol ilegal masih bersifat sanksi administratif. Sehingga, melindungi data pribadi ibaratnya adalah benteng terdepan yang harus kita lindungi.

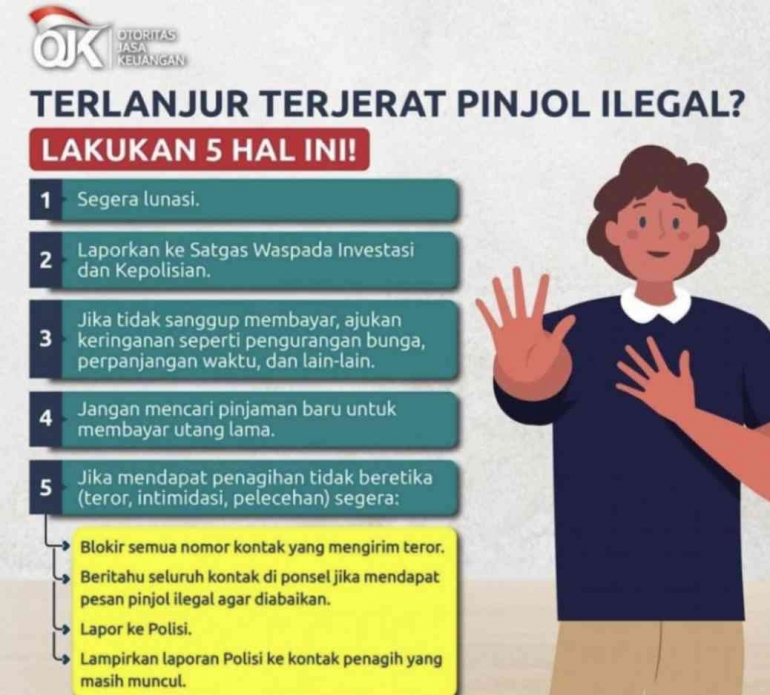

Bagaimana Jika Kita Terlanjur Terjerat Pinjol Ilegal?

Bagi Anda mengalami kesulitan dalam membayar pinjaman online ilegal sebaiknya tidak gegabah misalnya dengan mencari jalan pintas gali lubang tutup lubang, namun ada baiknya mempertimbagkan langkah penyelesaian yang direkomendasikan oleh OJK sebagai berikut:

Sebagaimana prinsip dasar perjanjian hutang piutang, maka pihak peminjam (debitur) wajib membayar pokok bunga dan pinjaman bunga sesuai dengan komitmen waktu yang ditentukan, sehingga apabila Anda merasa kesulitan dalam hal pembayaran pinjaman karena sebab finansial atau lainnya, sebaiknya dikomunikasikan sedini mungkin dengan penyedia jasa tersebut. Sehingga krisis pinjaman berupa tumpukan hutang yang berlipat ganda bisa diminimalisir. Juga dapat lakukan langkah praktis seperti gambar diatas.

Peran Aktif Masyarakat Untuk Melapor Pinjol Mencurigakan

Kita sebagai masyarakat umum dapat turut berkontribusi aktif dalam membantu memberantas tawaran investasi atau pinjol mencurigakan atau diduga ilegal, dengan cara melaporkan pada Satgas Pemberantasan Aktivitas Keuangan Ilegal, dibawah komando OJK dengan kepada kontak sebagai berikut:

- OJK 157

- Nomor Whatsapp 0811-5715-7157

- Email: konsumen@ojk.go.id atau waspadainvestasi@ojk.go.id

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H