1. Pilih Pinjol legal yang terdaftar di OJK

Per 12 Juli 2024, terdapat 98 Fintech Lending atau Pinjol legal berizin OJK. Daftar detail perusahaan pinjol legal dapat dicek melalui

bit.ly/daftarfintechlendingOJK atau di website www.ojk.go.id (diupdate secara berkala oleh OJK).

2. Pelajari Produk Pinjol Legal yang akan Anda beli secara cermat dan menyeluruh.

Mempelajari produk pinjol legal tersebut termasuk detail fasilitas pinjaman: berapa bunga pinjaman, bagaimana mekanisme pinjaman, apa saja hak dan kewajiban dari debitur dan kreditur, dimana lokasi kantor penyedia jasa pinjol, bagaimana penyelesaian jika terjadi permasalahan seputar pinjaman, termasuk membaca pasal syarat dan pinjaman dari dokumen hutang piutang sebelum kita menyetujuinya dalam bentuk membubuhkan tanda tangan atau persetujuan digital. Jangan ragu untuk bertanya kepada Sales Representative penyedia pinjol tersebut jika Ada hal yang kita tidak pahami atau tidak disebutkan dalam penawaran pinjol.

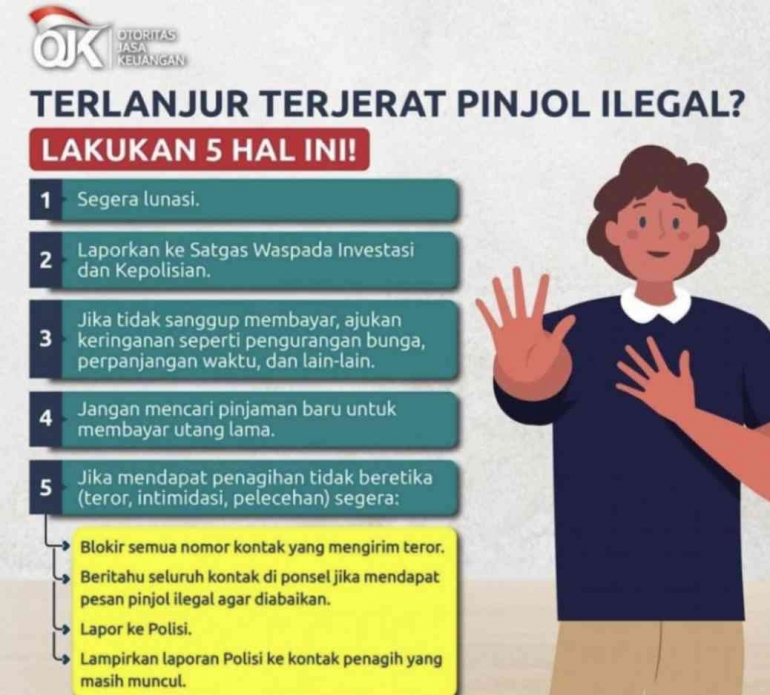

3. Tidak Membeli Pinjol sebagai Jalan Keluar Karena Darurat Finansial

Pinjol menawarkan pinjaman instan dengan syarat yang sangat mudah dibandingkan dengan syarat meminjam uang di perbankan. Hanya membutuhkan identitas KTP dan foto, kemudian respon persetujuan (digital) Andam, maka dana pinjaman akan masuk ke rekening Anda. Namun hal ini perlu diimbangi dengan mencermati konsekuensi potensi gagal bayar pinjaman pinjol. Bunga pinjol relatif tinggi, yakni 0,3% per hari untuk sektor pinjaman konsumtif dan di dua tahun kemudian akan turun menjadi 0,2% sampai 0,1% per hari. Namun bila diakumulasikan dalam jangka panjang maka beban bunga pinjaman pinjol akan tinggi. Sehingga kemampuan finansial dalam membayar pokok pinjaman pada waktu yang tepat adalah krusial, jika tidak maka beban bunga akan menggulung terus dan semakin besar.

4. Menjaga Kerahasiaan Data Pribadi

Data pribadi termasuk: nama, alamat, nomor Whatsapp, foto, Identitas KTP/SIM/ Paspor, tanda tangan merupakan krusial. Data ini merupakan identitas dari seseorang yang umumnya profil data konsument yang direkam digital oleh lembaga perbankan dan non perbankan untuk aktivitas keuangan. Contoh: bila kartu ATM kita tertelan mesin atau hilang, maka untuk verifikasi, biasanya pihak perbankan akan meminta informasi data personal kita. Oleh karena itu, data pribadi dapat disalahpergunakan ditangan orang yang salah. Memang kita tidak bisa kontrol semua rekam data personal kita yang ada di sistem data, baik institusi kita bekerja ataupun di sistem data kependudukan kita, seperti yang baru-baru ini terjadi kebocoran data di Pusat Data Nasional (PDN). Namun yang pasti, kita dapat meminimalisirnya dengan tidak menyebarkan data personal kita secara serampangan.

5. Memperhatikan Keamanan Gawai Kita dari Potensi Serangan Cyber Security