Pengertian Laporan Keungan Konsolidasi

Yaitu suatu laporan keuangan dari sekumpulan perusahaan yang ditampilkan sebagai satu entitas atau beberapa entitas yang mempunyai lebih dari satu unit usaha. Beberapa macam perusahaan bisnis yang dikendalikan dengan cara yang sering digunakan dan sumber daya perusahaan tersebut memiliki tindakan untuk mencapai tujuan dari perusahaan.

Posisi keuangan dan hasil dari pekerjaan untuk induk perusahaan (perusahaan pengendali) dari satu atau beberapa anak perusahaan yang dikendalikan seperti perusahaan-perusahaan yang berdiri sendiri tersebut yaitu satu perusahaan yang disajikan oleh laporan keuangan konsolidasi. Konsolidasi bias dilakukan jika suatu entitas yang memiliki mayoritas saham investasi dibeberapa perusahaan lain.

Perusahaan yang memiliki lebih dari satu mayoritas saham yang beredar diperusahaan lain memiliki beberapa ciri-ciri

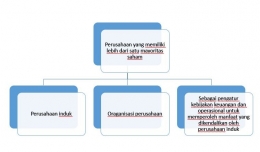

- Perusahaan induk adalah yang memiliki satu atau beberapa anak perusahaan lain sedangkan perusahaan anak adalah perusahaan yang dikendalikan oleh perusahaan induk.

- Oraganisasi perusahaan merupakan perusahaan induk dan seluruh anak perusahaan.

- Sebagai pengatur kebijakan keuangan dan operasional untuk memperoleh manfaat yang dikendalikan oleh perusahaan induk. Mempunyai lima puluh persen (50%) kewenangan suara suatu perusahaan baik secara langsung atau tidak langsung melalui anak perusahaan kecuali dapat menunjukan kepemilikan entitas tersebut yang tidak diikuti dengan pengendalian secara jelas.

- Perusahaan induk tidak dapat mengatribusikan kepentingan non pengendalian yang merupakan ekuitas dari anak perusahaan.

Perusahaan induk dapat melakukan beberapa pengendalian yaitu sebagai berikut

- Dapat berkuasa untuk menunjuk dan mengganti sebagian besar atau beberapa Dewan Direksi setara dan Dewan Direksi dapat mengendalikan perusahaan.

- Memiliki lebih dari setengah persen hak suara sesuai dengan yang sudah dijanjikan dengan investor lain.

- Memiliki kekuasaan untuk memberikan suara mayoritas pada saat melakukan rapat dengan Dewan Direksi setara dan Dewan Direksi dapat mengendalikan perusahaan.

- Memiliki kekuasaan untuk membuat kebijakan keuangan dan operasional perusahaan dari anggaran dasar dan perjanjian yang dilakukan dengan investor.

Laporan Keuangan Konsolidasi memiliki beberapa fungsi diantaranya

- Laporan keuangan konsolidasi memberi informasi terkini bagi manajemen induk perusahaan, baik perihal operasi kombinasi yang berasal dari entitas konsolidasi dan termasuk mengenai perusahaan individual yang membentuk entitas konsolidasi.

- Laporan keuangan konsolidasi mampu memberi tambahan deskripsi yang dapat mengetahui perihal keseluruhan sumber daya perusahaan hasil kombinasi dibawah kendali induk perusahaan, kepada para investor pemegang saham, kreditor dan penyedia dana lainnya.

Dalam memadukan laporan keuangan induk dan anak perusahaan wajib tersedia prosedurnya yakni bersama dengan langkah menjumlahkan pos-pos sejenis yang berasal dari asset, kewajiban, ekuitas, pendapatan dan beban.

- Investasi entitas induk terhadap anak perusahaan bersama dengan porsi entitas atas ekuitas anak dieliminasi (memuculkan goodwill).

- Saldo transaksi pendapatan dan beban intra kelompok bisnis dieliminasi secara penuh.

- Kepentingan non pengendalian diidentifikasi, ekuitas (awal dan pergantian laba/rugi).

Beberapa transaksi yang wajib dihilangkan didalam perhitungan nilai yang wajar

- Akun investasi diieliminasi bersama dengan ekuitas anak perusahaan. Jika kepemilikan terhadap entitas anak tidak seratus persen dapat terlihat keperluan non pengendalian. Perbedaan nilai wajar dan nilai buku wajib diperhitungkan didalam konsolidasi (nilai wajar yang dikonsolidasi) dan juga goodwill terlihat kalau nilai perolehan tidak mirip bersama dengan nilai wajar.

- Hutang-piutang yang muncul pada anak perusahaan dan induk perusahaan wajib dihapuskan.

- Transaksi yang boleh dianggap adalah transaksi pihak ketiga, transaksi anak dan induk wajib dieliminasi.

- Untuk transaksi penjualan dan harga pokok penjualan jikalau barang belum terjual maka laba belum direalisasi dan perlu dikurangkan dengan yang berasal dari nilai investor dan merubah laba yang sudah diakui.

- Aset tetap pada tahun terjadi transaksi tidak dianggap keuntungan yang berasal dari transaksi tersebut. Laba yang tersedia didalam asset berikut wajib dieliminasi namun nilai penyusutan dapat disesuaikan.

Laporan keuangan konsolidasi benar-benar perlu bagi perusahaan yang mempunyai entitas lebih dari satu, laporan selanjutnya mampu menopang perusahaan induk untuk menilai kinerja yang berasal dari perusahaan agar mampu dipertanggung jawabkan kepada para investor ataupun pemilik dana bagi perusahaan.

Prosedur konsolidasi diatur didalam PSAK No.4 antara lain dinyatakan bahwa didalam menyusun laporan keuangan konsolidasi laporan keuangan induk perusahaan (parent company) dan anak (subsidary company) perusahaan digabungkan satu persatu bersama dengan mengkombinasikan unsur-unsur yang sejenis. Adapun prosedur penyusunan Laporan keuangan konsolidasi dijelaskan lebih terperinci lagi, yakni:

- Mempersiapkan kertas kerja penyusun laporan keuangan konsolidasi.

- Memasukan laporan keuangan konsolidasi meliputi laporan laba rugi, laporan laba ditahan dan neraca dari tiap-tiap perusahaan induk dan anak terhadap kolomnya masing-masing.

- Jika tersedia kesalahan-kesalahan terhadap laporan keuangan induk atau anak (seperti koreksi pada pencatatan investasi bersama dengan metode biaya dikonversikan ke metode ekuitas) harus dibuatkan jurnal penyesuaian (diposting kebuku besar perusahaan induk atau anak).

Memasuki jurnal eliminasi didalam kertas kerja, seperti :

- Mengeliminasi laba atau rugi antar perusahaan (laba atau rugi entitas anak yang sudah dianggap didalam laporan laba-rugi perusahaan induk.

- Mengeliminasidividen anak perusahaan yang sudah dicatat terhadap waktu perusahaan induk terima dividen yang berasal dari anak perusahaan.

Pendapatan dari perusahaan anak ....................xxx

Dividen....................................................xxx

Investasi pada perusahaan anak.........xxx

Penyesuaian untuk mencatat hak minoritas dalam laba dan dividen perusahaan anak.

Beban Hak minoritas..........................................xxx

Dividen.....................................xxx

Hak minoritas..........................xxx

Mengeliminasi akun resiprokal, yakni akun investasi terhadap perusahaan anak (dineraca induk) dan akun ekuitas (dineraca anak) dikali dengan presentase kepemilikan induk perusahaan.

Jika NW berasal dari akun investasi terhadap perusahaan anak = NB berasal dari akun ekuitas

Modal saham........................................xxx

Tambah modal (jika ada)....................xxx

Laba ditahan.........................................xxx

Investasi terhadap anak perusahaan.........................................xxx

Hak monoritas (%kepemilikan x keseluruhan ekuitas)............xxx

Menjumlahkan akun-akun terhadap ke-2 laporan keuangan untuk akun-akun yang tidak resiprokal terhadap kolom laporan konsolidasi.

Menjumlahkan akun akun-akun terhadap ke-2 laporan keuangan yang dilengkapi dan dikurangi akun-akun dalam kolom jurnal eliminasi.

Dalam penyusunan Laporan keuangan antara perusahaan induk dan anak perusahaan sanggup digunakan dua metode yaitu:

- Metode Ekuitas, Konsep dasar yang berasal dari metode ekuitas pada dasarnya memandang investasi induk perusahaan terhadap anak perusahaan sebagai suatu hal pernyataan modal agar kalau aktiva bersih anak perusahaan berubah dikarenakan kegiatan operasonalnya, secara otomatis akan menyebabkan perubahan pada nilai investasi induk perusahaan data.

- Metode harga perolehan, pada metode biaya , yang dipakai untuk mencatat investasi saham-saham anak perusahaan, maka Cuma dividen atas saham --saham berikut (yang sudah dibagikan ke anak perusahaan) yang dianggap sebagai penghasilan oleh perusahaan induk. Sebaliknya laba atau rugi atas kepemilikan modal(saham) Cuma muncul seandainya beberapa kuantitas saham yang dimiliki selanjutnya dijual.

https://slideplayer.info/slide/3150536/

https://akuntansiz.blogspot.com/2018/01/materi-laporan-keuangan-konsolidasi.html

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H