Tambah modal (jika ada)....................xxx

Laba ditahan.........................................xxx

Investasi terhadap anak perusahaan.........................................xxx

Hak monoritas (%kepemilikan x keseluruhan ekuitas)............xxx

Menjumlahkan akun-akun terhadap ke-2 laporan keuangan untuk akun-akun yang tidak resiprokal terhadap kolom laporan konsolidasi.

Menjumlahkan akun akun-akun terhadap ke-2 laporan keuangan yang dilengkapi dan dikurangi akun-akun dalam kolom jurnal eliminasi.

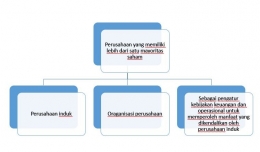

Dalam penyusunan Laporan keuangan antara perusahaan induk dan anak perusahaan sanggup digunakan dua metode yaitu:

- Metode Ekuitas, Konsep dasar yang berasal dari metode ekuitas pada dasarnya memandang investasi induk perusahaan terhadap anak perusahaan sebagai suatu hal pernyataan modal agar kalau aktiva bersih anak perusahaan berubah dikarenakan kegiatan operasonalnya, secara otomatis akan menyebabkan perubahan pada nilai investasi induk perusahaan data.

- Metode harga perolehan, pada metode biaya , yang dipakai untuk mencatat investasi saham-saham anak perusahaan, maka Cuma dividen atas saham --saham berikut (yang sudah dibagikan ke anak perusahaan) yang dianggap sebagai penghasilan oleh perusahaan induk. Sebaliknya laba atau rugi atas kepemilikan modal(saham) Cuma muncul seandainya beberapa kuantitas saham yang dimiliki selanjutnya dijual.

https://slideplayer.info/slide/3150536/

https://akuntansiz.blogspot.com/2018/01/materi-laporan-keuangan-konsolidasi.html

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H