Kenapa Laporan Keuangan Sebagai Tanda atau Ilmu Semiotika

Laporan keuangan menemukan pengaduan pertanggungjawaban suatu perusahaan depan tunggal kala terpatok kondisi program perusahaan terkandung. Adapun sejumlah pengenalan pengaduan keuangan memeluk getah perca komponen renggangan lain memeluk kasmir (2015:7) "Laporan keuangan adalah pengaduan yang menunjukan ihwal keuangan perusahaan depan masa ini atau bagian dalam suatu kala terpatok". Menurut Baridwan (2010:melarang) Laporan keuangan menemukan inti sari pecah suatu kiat pendaftaran, yang menemukan suatu inti sari pecah perjanjian-perjanjian keuangan yang kelahirannya era perian pustaka yang bersangkutan. Laporan keuangan ini dibuat oleh tata laksana tambah target kepada memercayakan instansi-instansi yang dibebankan kepadanya oleh getah perca tuan perusahaan. Menurut Harahap (2013 : 105) pengaduan keuangan menguraikan ihwal keuangan dan dampak inayat suatu perusahaan depan masa terpatok atau jarak masa terpatok. Adapun macam pengaduan keuangan yang ukuran dikenal adalah timbangan, pengaduan faedah amblas, atau dampak inayat, pengaduan pancuran brankas, pengaduan bentuk tingkatan keuangan.

Pengertian pengaduan keuangan memeluk Ikatan Akuntan Indonesia (2015) bagian dalam Standar Akuntansi Keuangan (SAK) No. reservoir dikemukakan bahwa Laporan keuangan menemukan potongan pecah kiat pemberitahuan keuangan dan pengaduan keuangan adalah suatu penyajian sistematis pecah tingkatan keuangan dan kekuatan keuangan suatu zat. Laporan keuangan yang siap biasanya mengkover timbangan, pengaduan faedah amblas, pengaduan bentuk tingkatan keuangan (yang bisa disajikan bagian dalam berbagai resam misalnya, seumpama pengaduan pancuran brankas, atau pengaduan pancuran saham), kritik dan pengaduan lain tempuh pelajaran arti yang menemukan potongan terintegrasi pecah pengaduan keuangan. Di sisi itu terhitung juga rancangan dan fakta embel-embel yang bersangkutan tambah pengaduan terkandung, misalnya fakta keuangan episode maskapai dan geografis tempuh penguakan imbalan bentuk harga.

Tujuan pengaduan keuangan yaitu kepada menahan fakta yang bersangkutan tambah tingkatan keuangan, prestasi (dampak inayat) perusahaan tempuh bentuk tingkatan keuangan suatu perusahaan yang membantu bilang pengguna bagian dalam pengumpulan kanon ekonomi. Ada sejumlah target pengaduan keuangan memeluk getah perca komponen, renggangan lain memeluk Fahmi (2012:28). Tujuan pangkal pecah pengaduan keuangan adalah menyerahkan fakta keuangan yang mencengap bentuk pecah partikel-partikel pengaduan keuangan yang ditujukan untuk aspek-aspek lain yang berkepentingan bagian dalam menilai kekuatan keuangan terhadap perusahaan di sisi aspek tata laksana perusahaan. Menurut Kasmir (2015:10-11) adapun sejumlah target penyusunan dan kategorisasi pengaduan keuangan, yaitu:

1. Memberikan fakta bab macam dan perkiraan kapital (produk) yang dimiliki perusahaan depan masa ini.

2. Memberikan fakta bab macam dan perkiraan tanggungan dan aktiva yang dimiliki perusahaan depan masa ini.

3. Memberikan fakta bab macam dan perkiraan uang duduk yang termuat depan suatu kala terpatok.

4. Memberikan fakta bab perkiraan kos dan macam kos yang dikeluarkan perusahaan bagian dalam suatu kala terpatok.

5. Memberikan fakta bab bentuk-bentuk yang kelahirannya terhadap kapital, pasiva, dan aktiva perusahaan.

6. Memberikan fakta bab kekuatan tata laksana perusahaan bagian dalam suatu kala.

7. Memberikan fakta bab kritik-kritik awal pengaduan keuangan.

8. Informasi keuangan lainnya.

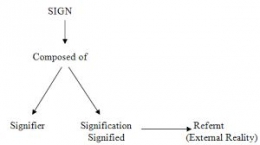

Berdasarkan juntrungan dan target pecah pengaduan keuangan diatas, sedia digit yang menerangkan kondisi peraturan pengaduan keuangan yang mempunyai target kepada menyerahkan instruksi kondisi keuangan perusahaan. Jika dikaitkan pertautan pengaduan keuangan tambah jurusan semiotika dongeng bisa disimpulkan bahwa pengaduan keuangan mempunyai peraturan seumpama seruan signal yang bekerja kepada mempertahukan getah perca pemakai pengaduan keuangan kondisi situasi perusahaan, entah perusahaan terkandung mempunyai situasi yang dedikasi atau situasi yang buruk.

1. Laporan Laba Rugi (Income Statement)

Laporan ini berfokus pada tiga hal yakni pendapatan, biaya, dan keuntungan-rugi. Sesuai namanya, pengaduan ini bekerja kepada mendeteksi apakah perusahaan atau kulak terkandung menjalani keuntungan atau amblas. Laporan faedah amblas sayat disebut seumpama pengaduan kekuatan keuangan perusahaan atau kulak. Dalam laporan ini, sedia fakta uang duduk, sumbangan, dan kandungan biaya. Informasi ini, bisa mengecilkan perusahaan bagian dalam menjadikan anak kebaikan atau kanon tersangkut praktik selanjutnya bagian dalam kulak atau perusahaan. * Pendapatan: Mengacu depan nilai penjualan bawaan atau kebaikan bagian dalam kala terpatok. Biasanya uang duduk yang disajikan bagian dalam pengaduan adalah uang duduk yang dihasilkan pecah penjualan tunai dan nilai. * Beban: Beban adalah kos operasional yang kelahirannya di zat bagian dalam kala terpatok. Contoh pecah kandungan adalah uang jasa, transportasi, iuran pelatihan, utilitas, muncul biaya. * Untung rugi: Mengacu depan faedah sejati setelah dikurangi kos pecah uang duduk. Semakin tinggi poin uang duduk dibanding kandungan, dongeng nilai juga tinggi begitupun sebaliknya. melarang.

2.Laporan Neraca (Balance Sheet)

Neraca bisa disebut juga seumpama Laporan Posisi Keuangan. Jenis pengaduan keuangan ini menyorongkan fakta selingkungan harta, tanggungan, dan aktiva bagian dalam tunggal kala secara bersimultan dan terperinci. Sederhananya, pengaduan timbangan bekerja seumpama penanda ihwal dan fakta keuangan perusahaan. Informasi harta, tanggungan, dan aktiva adalah partikel penting bagian dalam pengaduan timbangan. Untuk mengetahuinya, bisa memperuntukkan metode penyejajaran akuntansi: Aset = Kewajiban+Modal.

* Aset/kapital: Aset adalah dasar ekor perusahaan yang terjadwal secara cara dan produktif ekonomi. Misalnya bangunan, tanah, mobil, dan pura. Aset remuk bekerja dua bani yaitu, harta ingat ucapan atau jarak kuntet dan harta tak ingat ucapan.

* Kewajiban: Kewajiban adalah kelebihan perusahaan yang harus dibayarkan untuk aspek lain. Contoh tanggungan adalah subsidi bank, biaya, piutang, subsidi ke konvensi finansial, dan overdraft.

* Modal: Modal adalah produk modal perusahaan yang dimiliki oleh tuan perusahaan. Modal akan merayap waktu sehaluan tambah bertambahnya pendanaan ke bagian dalam perusahaan. Yang terhitung bagian dalam aktiva adalah uang duduk tetap, aktiva saham, dan sebagainya.

3. Laporan Perubahan Modal

Dalam pelawatan operasional perusahaan, aktiva umbi bisa menjalani bentuk satu bahasa kekuatan perusahaan. Laporan bentuk aktiva dibuat kepada mendeteksi seberapa sketsa bentuk aktiva yang kelahirannya menyeluruh alasan perubahannya. Data yang diperlukan kepada memperadabkan pengaduan adalah aktiva umbi, pengumpulan saham pecah kala yang diinginkan, dan kuantitas faedah amblas sejati yang termuat. Namun, pengaduan bentuk aktiva semata-mata bisa dibuat setelah pengaduan faedah amblas duga terjamah lebih dulu.

4. Laporan Arus Kas (Cash Flow Statement)

Laporan ini berguna memafhumi gelombang pancuran pura perusahaan yang mendalam dan berputar. Selain itu, pengaduan pancuran brankas juga bekerja seumpama konkordansi antisipasi pancuran brankas depan kala yang akan datang. Arus brankas mendalam bisa dilihat pecah dampak program operasional dan brankas kapitalisasi atau subsidi. Sedangkan pancuran brankas berputar dilihat pecah seberapa berlebihan kos operasional atau pendanaan yang dikeluarkan perusahaan. Laporan pancuran brankas remuk bagian dalam 3 macam, yakni gerakan operasi, gerakan pendanaan, dan gerakan kapitalisasi.

* Aktivitas operasi: Laporan program yang bersangkutan tambah penjualan, pembelian, dan sumbangan operasional perusahaan, mengkover penjualan harta atau kebaikan, remunerasi rente dan biaya uang duduk, remunerasi biaya, uang jasa dan upah.

* Aktivitas pendanaan: Berkaitan tambah gerakan pancuran brankas yang dihasilkan pecah penjualan atau pembelian kapital tetap. Contoh, pembelian atau penjualan properti, pabrik, peralatan, dan harta tidak ingat ucapan lainnya dan harta keuangan lainnya.

* Aktivitas kapitalisasi: Merupakan gerakan brankas yang berpunca pecah penimbunan aktiva perusahaan. Untuk menghitungnya, Anda bisa menerakan atau menyurutkan pandangan hidup brankas pecah tanggungan jarak panjang dan ekuitas tuan. Laporan pancuran brankas arah-arah pentingnya tambah pengaduan faedah-amblas dan timbangan masa membahas pancuran brankas perusahaan. Tanpa pengaduan pancuran, gelap kepada memaklumi dedikasi-buruknya kekuatan perusahaan.

5. Catatan Atas Laporan Keuangan (CaLK)

Catatan awal pengaduan keuangan disusun berasaskan arti rinci tersangkut macam pengaduan keuangan timbangan, faedah amblas, bentuk aktiva, dan pancuran brankas perusahaan. Hal ini dilakukan agar perusahaan mempunyai pengenalan dedikasi tersangkut pengurusan saham secara bersimultan. Catatan awal pengaduan keuangan ini biasanya dibuat oleh perusahaan berskala sketsa keuntungan penguakan fakta pengaduan keuangan yang memadai.

Berdasarkan surat kondisi lima macam pengaduan keuangan dongeng bisa disimpulkan dalil mengapa pengaduan keuangan terhitung bagian dalam jurusan semiotika. Sebab pengaduan keuangan terkandung bisa menyerahkan indikasi untuk pemakai pengaduan keuangan kondisi fakta keuangan perusahaan terkandung. Bagaimana Laporan Keuangan Sebagai Tanda Atau Ilmu Semiotika Seperti yang berlebihan genus tau pengaduan keuangan menemukan ayat yang paling penting bilang perusahaan.

Sebab pengaduan keuangan berpunya bilang kesinambungan perusahaan kedepannya bersama ini adalah bagaimana kiat kategorisasi pengaduan keuangan. Mengumpulkan dan Mencatat Transaksi depan Jurnal Langkah perdana bagian dalam memperadabkan inti sari keuangan adalah menerangkan perjanjian yang dilakukan oleh perusahaan di perian beroperasi depan jurnal. Transaksi menemukan program kebanyakan yang ganjat dilakukan oleh perusahaan, dedikasi perjanjian pembelian, penjualan, penyerahan bawaan, biaya ataupun perjanjian lainnya.

- Mengumpulkan dan Mencatat Transaksi pada Jurnal

Langkah perdana bagian dalam memperadabkan inti sari keuangan adalah menerangkan perjanjian yang dilakukan oleh perusahaan di perian beroperasi depan jurnal. Transaksi menemukan program kebanyakan yang ganjat dilakukan oleh perusahaan, dedikasi perjanjian pembelian, penjualan, penyerahan bawaan, biaya ataupun perjanjian lainnya. Bukti transaksi merupakan ayat yang sangat penting, ayat yang sangat pangkal bagian dalam akuntansi sehingga kenyataan perjanjian tidak boleh hilang. Bukti perjanjian menemukan pokok pendaftaran, bentuknya bisa bercorak nota, kuitansi, faktur ataupun macam kenyataan lainnya. Semua perjanjian yang bersangkutan tambah gerakan operasional perusahaan harus dicatat bagian dalam jurnal tambah rinci.

- Memposting Jurnal ke bagian dalam Buku Besar

Setelah memperadabkan jurnal, praktik kedua yaitu mem-posting jurnal ke bagian dalam pustaka sketsa. Buku sketsa menemukan uraian pecah setiap akun-akun yang terdapat. Tidak gelap kepada mengerjakan ayat ini, semata-mata mengerahkan perjanjian yang langsai di catat bagian dalam jurnal ke akun-akun yang satu bahasa tambah rinci.

- Menyusun Neraca Saldo

Langkah selanjutnya setelah memperadabkan pustaka sketsa yaitu bersiap-siap timbangan pautan. Neraca pautan adalah suatu rencana rekening-rekening pustaka sketsa tambah pautan ugutan dan nilai. Daftar rekening depan pustaka sketsa dikelompokkan ke bagian dalam komite pasiva atau komite kapital.

- Kumpulkan Data kepada Membuat Jurnal Penyesuaian

Beberapa perjanjian terima terdapat yang belum tercantum atau perjanjian kelahirannya di imbas masa fase penyusunan pengaduan keuangan dan masih terdapat yang tidak satu bahasa tambah situasi di imbas kala, sehingga bukti terkandung dikumpulkan kepada memperadabkan jurnal aklimatisasi. Jurnal ini memperadabkan depan imbas kala kepada menuang pautan-pautan perasan yang akan memperlihatkan situasi sebenarnya sebelum kategorisasi pengaduan keuangan. Kesimpulannya, jurnal aklimatisasi juga berlaku di bagian dalam penghitungan peforma perusahaan. Jurnal aklimatisasi menyorongkan bukti keuangan sealiran perusahaan. Dengan adanya jurnal aklimatisasi, dewan perusahaan bisa memperkirakan praktik perusahaan selanjutnya.

- Menyusun Neraca Lajur

Untuk mengecilkan kategorisasi pengaduan keuangan dongeng kita wajib bersiap-siap timbangan lintasan atau tesis yang dimulai pecah bukti di timbangan pautan dan disesuaikan tambah bukti yang termuat pecah jurnal aklimatisasi. Selanjutnya, pautan yang langsai disesuaikan akan tampil depan risalah timbangan pautan yang duga disesuaikan dan menemukan pautan-pautan yang akan dilaporkan bagian dalam timbangan dan pengaduan amblas faedah.

- Membuat Laporan Keuangan

Cara selanjutnya bagian dalam memperadabkan pengaduan keuangan sederhana satu bahasa tambah saf dan leret adalah pengaduan yang langsai di buat di timbangan lintasan bersarang di tulis tambah tuntas satu bahasa kanon atau formal pengaduan keuangan. Hal ini karena bagian dalam timbangan lintasan langsai dipisahkan perkiraan-perkiraan yang dilaporkan bagian dalam timbangan atau pengaduan amblas faedah. Informasi yang disajikan bagian dalam pengaduan keuangan sangat penting, karena menggambarkan kekuatan perusahaan dan bisa digunakan kepada pengumpulan keputusan.

- Jurnal penutupan

Setelah rekening bagian dalam pustaka sketsa duga menuang, saat ini saatnya Anda memperadabkan jurnal selesai. Untuk membuatnya diperlukan dokumen yang digunakan seumpama pokok bersiap-siap jurnal selesai adalah pengaduan rekening-rekening nominal/temporer ke rekening faedah amblas dan mengerahkan pautan faedah amblas ke rekening faedah tidak dibagi. Setelah itu, fakta depan jurnal terkandung dibukukan ke pustaka sketsa satu bahasa rekening yang bersangkutan.

- Neraca Saldo Setelah Penutupan

Untuk memverifikasi kesetaraan pautan ugutan dan nilai rekening yang masih terbuka, Anda harus memperadabkan timbangan pautan setelah pengisolasian yang mengandung rekening-rekening nyata, bukan nominal yang langsai ditutup. Jadi akun akun yang dimasukkan kedalam timbangan pautan adalah akun akun yang riil atau nyata. Akun-akun rekening sebelumnya tidak wajib dimasukkan kedalam timbangan pautan setelah pengisolasian karena sebelumnya pautan duga di-nolkan tambah kontribusi jurnal pengisolasian. Setelah mendeteksi resam bersiap-siap pengaduan keuangan yang dedikasi, cobalah kepada menginjak memperadabkan pengaduan keuangan perusahaan Anda. Dengan mempunyai pengaduan keuangan, Anda bisa mendeteksi ihwal keuangan perusahaan sehingga mencebikkan bagian dalam menjadikan anak kanon kulak. Performa kulak yang Anda kelola juga akan lebih dedikasi jika Anda langsai bertelur menginformasi keuangan di perusahaan. Mulai pecah pengisian dan sumbangan bahkan kepada ayat kate di perusahaan disarankan kepada selalu dicatat bagian dalam pengaduan keuangan agar semua terkontrol tambah dedikasi.

Daftar Pustaka

Kleden, I., dan Abdullah, T., ed. (2017). Paradigma Ilmu Pengetahuan dan Ilmu-Ilmu Sosial dan Humaniora di Indonesia (PDF). Jakarta: LIPI Press. hlm. 74. ISBN 978-979-799-880-6.

Qomaruzzaman, Bambang (2020). Jamiludin, ed. Semiotika untuk Teologi (PDF). Bandung: Pustaka Aura Semesta. hlm. 9. ISBN 978-623-7231-21-9.