Peneliti menggunakan kedua dokumen laporan keuangan sebagai analisis intertekstualitas. Teks digunakan sebagai data sesuai dengan Chariri ( 2009 ) mengacu pada Searcy dan Mentzer ( 2003 ), salah satu metode studi semiotika adalah analisis isi berbasis teks.Pernyataan serupa adalah juga dikemukakan oleh Hoed ( 2003: 7 ), bahwa sebagian besar data sebagai objek analisis umumnya berupa teks. Teksteks tersebut dibagi menjadi dua kelompok. teknik (mengidentifikasi unsurunsur teks yang merupakan bagian dari suatu budaya dan mempelajari hubungan antar unsurunsur tersebut) atau analisis teks berangkat dari kata analisis atau teks sebagai sistem tanda. Kedua, teks sebagai objek analisis dengan menganalisis percakapan, narasi, parole, atau struktur gramatikal. Untuk menjawab pertanyaan penelitian, peneliti menggunakan teks kelas satu: dokumen rencana strategis dan laporan keuangan sebagai sistem tanda. Analisis kedua teks tersebut dilakukan secara paradigmatik dan sintagmatik berdasarkan semiotika de Saussure.

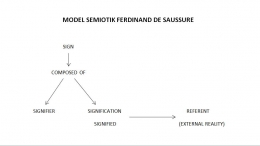

Menurut de Saussure, memahami sintagmatik dan paradigmatik adalah dengan memberikan analogi tiang bangunan. Tiangtiang tersebut saling berkaitan satu sama lain dan bagian lain dari bangunan sebagai pemahaman sintagmatik yang bersifat horizontal (Barthes: 95, 2017). Dalam konteks penelitian ini, laporan keuangan berkaitan dengan rencana strategis, dan catatan atas laporan keuangan (kemudian disebut dengan NFS). Sedangkan relasi dengan kutub jenis lain merupakan pemahaman paradigmatik yang bersifat vertikal (Barthes: 95, 2017).paradigmatik dalam penelitian ini adalah hubungan laporan keuangan antara PTN BLU X dan PTN BLU Y. Sintagmatik PTN BLU X

Analisis sintagmatik berfokus pada konteks dan intertekstualitas pesan (Yussof dan Lehman, 2009). Di sisi lain, menurut Audifax (2007), analisis sintagmatik merupakan suatu struktur jalinan yang dapat membentuk makna. Fokus penelitian ini adalah pada hubungan antara teks-teks antara perencanaan strategis, pelaporan keuangan dan NFS. Dalam analisis semiotiknya, Dossour menjelaskan bahwa tanda secara literal bermakna. Menurut Roland Barthes, tanda memiliki makna yang intensional. Oleh karena itu, pembahasan ini secara jelas menginterpretasikan rencana strategis, laporan tahunan, dan NFS. Skrip perencanaan strategis PTNBLUX

Analisis sintagmatik adalah analisis interteks horizontal atau hubungan sintagmatik, dan analisis paradigma adalah analisis vertikal atau analisis yang dapat membedakan sintagmatik. Secara sintaksis, hubungan antar teks diawali dengan analisis perencanaan strategis, yang merupakan pedoman perencanaan organisasi. Implementasi rencana strategis tercermin baik dalam kinerja maupun laporan keuangan. Catatan laporan keuangan (NFS) adalah bagian penting dari komunikasi naratif organisasi. NFS adalah teks naratif yang dapat mewakili penandatangan dan penandatangan sebagai bagian dari komunikasi. Analisis paradigma terdiri dari membandingkan hasil analisis sintaksis PTNBLUX dan PTN BLUY dalam hal perencanaan strategis, pelaporan keuangan, tanda-tanda NFS, penanda, dan penanda.

Dari rambu- rambu renstra, keduanya sudah menerapkan NPM prinsipKedua poin dalam penerapan NPM di BLU X PTN tersebut adalah prinsip korporasi, pencitraan dan otonomi keuangan. Sedangkan PTN BLU Y adalah prinsip kewirausahaan, daya saing dan otonomi akademik. Untuk tanda laporan keuangan, keduanya memiliki penanda dan petanda yang hampir sama. Keduanya juga memiliki kinerja keuangan yang baik. Untuk penandaan NFS di PTN BLU X, menandakan bahwa peran Bank Dunia dalam proyek Imhere adalah dalam pembentukan BLU dan praktik akuntansinya. Sementara itu, PTN BLU Y menyampaikan rambu-rambu unit bisnis, praktik akuntansi bisnis, dan anggaran berbasis kinerja yang mendukung perwakilan entrepreneurial university. Organisasi tidak mengungkapkan area bisnis yang dikelolanya.

Dapat disimpulkan bahwa Peta Jalan Strategis dan Pedoman NCCR dapat membedakan antara BLUX dan PTNBLUY. Citra organisasi ditujukan untuk memperoleh legitimasi ( Nugroho dan Chariri, 2009 ). Di sisi lain, organisasi Y dengan karakter yang sama adalah universitas yang penuh dengan kewirausahaan yang kompetitif. Analisis paradigma ini mendukung temuan Yusoff dan Lehman ( 2009 ) tentang perbedaan pelaporan CSR antara perusahaan Australia dan Malaysia.

PTN BLU X mendefinisikan konsep NPM melalui rencana strategis yang menekankan tata kelola berbasis perusahaan untuk meningkatkan citra. Rencana ini tercermin dalam laporan keuangan sebagai bentuk pertanggungjawaban keuangan. Organisasi NCCR X menunjukkan keberhasilan implementasi proyek Imhere. Dapat disimpulkan bahwa sintaksis organisasi X adalah universitas yang menerapkan tata kelola berbasis perusahaan dan menggunakan akuntansi untuk memberikan kinerja keuangan yang membantu meningkatkan citra organisasi.

PTN BLU Y's adalah pendidikan tinggi yang direncanakan secara strategis dengan menjadikan organisasi sebagai universitas wirausaha yang berdaya saing dengan otonomi akademik. Rencana tercermin dalam kinerja keuangan, yang ditunjukkan oleh rasio likuiditas, solvabilitas, profitabilitas dan aktivitas. Organisasi NFS Y adalah bentuk deskripsi universitas yang menghasilkan pendapatan kewirausahaan dan praktik akuntansinya. Secara sintaksis, Organisasi Y telah memenuhi misinya sebagai universitas kewirausahaan yang dicirikan oleh banyak unit bisnis sebagai pusat penghasil pendapatan. Selain itu, kami mendukung penerapan universitas kewirausahaan dengan akuntansi akrual dan penganggaran yang berfokus pada kinerja.

Paradigma merupakan "tanda" yang membedakan BLU X dan PTN BLU Y. PTN tanda- tanda renstra dan NFS di masing- masing universitas telah membentuk makna identitas yang berbedabeda. Identitas PTN BLU X adalah corporate university untuk meningkatkan citra organisasi. Unit usaha sebagai pusat penghasil pendapatan yang seharusnya dicirikan oleh PTN BLU tidak diungkapkan dalam NFS. Oleh karena itu, tanda "korporasi" belum muncul. Identitas Organisasi Y adalah universitas wirausaha yang telah memiliki unitunit usaha sebagai pusat penghasil pendapatan. Ini jelas dinyatakan dalam NFS. Ini menunjukkan bahwa Organisasi Y adalah "pengusaha sejati".

Analisis sintagmatik adalah analisis interteks horizontal atau hubungan sintagmatik, dan analisis paradigma adalah analisis vertikal atau analisis yang dapat membedakan sintagmatik. Secara sintaksis, hubungan antar teks diawali dengan analisis perencanaan strategis, yang merupakan pedoman perencanaan organisasi. Implementasi rencana strategis tercermin baik dalam kinerja maupun laporan keuangan. Catatan laporan keuangan (NFS) adalah bagian penting dari komunikasi naratif organisasi. NFS adalah teks naratif yang dapat mewakili penandatangan dan penandatangan sebagai bagian dari komunikasi.

Analisis paradigma terdiri dari membandingkan hasil analisis sintaksis PTN BLU X dan PTN BLUY dalam hal perencanaan strategis, pelaporan keuangan, tanda-tanda NFS, penanda, dan penanda. Keduanya menerapkan prinsip NPM dari tanda-tanda perencanaan strategis. Dua poin dalam penerapan NPM di BLU X PTN adalah prinsip korporasi, citra, dan otonomi keuangan. PTN BLU Y adalah prinsip kewirausahaan, daya saing dan otonomi akademik. Dalam hal tanda keseimbangan, keduanya memiliki tanda dan tanda yang hampir sama. Keduanya memiliki kinerja keuangan yang baik. Untuk penandaan NFS di PTN BLU X, menandakan bahwa peran Bank Dunia dalam proyek Imhere adalah dalam pembentukan BLU dan praktik akuntansinya. Sedangkan PTN BLU Y mengkomunikasikan rambu- rambu unit bisnis, praktik akuntansi bisnis dan anggaran berbasis kinerja yang mendukung keterwakilan entrepreneurial university. Organisasi tidak mengungkapkan unit bisnis yang dikelola.