FASB ( 1978 ) menyatakan: Pelaporan keuangan tidak hanya mencakup laporan keuangan, tetapi juga media informasi lain yang secara langsung atau tidak langsung terkait dengan informasi yang disediakan oleh sistem akuntansi, seperti informasi tentang sumber daya ekonomi, utang, keuntungan berulang, dan sebagainya.

Selain informasi kualitatif, laporan tahunan juga memuat informasi lain seperti teks, foto, tabel, grafik, dan teks deskriptif. Uraian laporan perusahaan mencakup pernyataan direksi dan penandatangan yang disetujui, serta analisis manajemen. Diskusi dan analisis manajemen dapat digunakan untuk menjelaskan tujuan perusahaan. Komentar Dewan dan Dewan termasuk informasi tentang kinerja masa lalu, kegiatan saat ini, dan ringkasan rencana kerja masa depan (Yuthas et al, 2002). Lebih dari itu, makna ganda dari tanda dalam semiotika seringkali bertentangan dengan teori yang menyatakan bahwa kata-kata tersebut memiliki arti yang sebenarnya, sebuah tanda yang menunjukkan objek yang ada, dan pada akhirnya bahasa itu netral. Davison (2007) meneliti kekuatan teks naratif (gambar, teks, grafik), elemen kualitatif untuk mengkomunikasikan atau mengkomunikasikan tujuan perusahaan dalam laporan tahunan.

Menurut Saussure, semiotika atau semiotika adalah studi tentang tanda- tanda dalam masyarakat ( Audifax, 2007 ). Pemahaman semiotika tidak terlepas dari sistem yang diterapkan ketika sinkronisitas (sejarah) dan penelitian sinkron. Misalnya, gelar yang diberikan oleh lembaga publik universitas negeri dipahami di mana-mana sebagai bagian dari sejarah keuangan negara dan reformasi universitas. Pada saat yang sama, akuntansi tahunan merupakan bagian dari sistem tata kelola lembaga. Oleh karena itu, dalam analisis semiotik, penutupan didasarkan pada konteks di mana penutupan itu dibuat ( Breton, 2009 ).

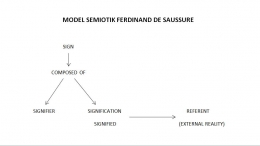

Selain itu, De Saussure membagi bahasa menjadi beberapa tingkatan ( Audifax, 2007 ). Pertama, bahasa adalah kemampuan manusia untuk terlibat dalam sistem tanda yang dapat dipahami secara pribadi atau sosial. Bahasa tersebut mengandung banyak praktik masyarakat ( Rusmana: 88, 2014 ). Laporan keuangan sebagai bahasa praktik bisnis organisasi. Kedua, bahasa umumnya dipahami sebagai bahasa yang dipahami secara sosial ( Indonesia, Jawa, dan lain-lain ). Tuturan tersebut diketahui oleh semua anggota masyarakat pengguna bahasa dan termasuk sistem kode yang telah disepakati sebelumnya oleh pengguna bahasa ( Rusmana: 88,2014 ).

Laporan keuangan tahunan diketahui, dipahami, dan diterima oleh pemangku kepentingan sebagai sarana komunikasi mengenai kinerja organisasi. Yang ketiga adalah masa percobaan. Ini semua pidato berbasis bahasa, pemahaman pribadi. Masa percobaan juga diartikan sebagai kebiasaan berbicara dengan orang yang berbeda ( Rusmana: 91, 2014 ). Praktik pelaporan keuangan setiap organisasi bervariasi dari situasi ke situasi. Selain memecah bahasa, Dossour membagi bahasa menjadi dua bagian. Ini adalah penanda ( form of sign ), aspek material dari tanda ( Audifax, 2007 ). Tanda kedua adalah konsep spiritual. Misalnya, hitam adalah penanda, tetapi simbol Jawa dimaksudkan untuk menunjukkan orang yang sedang sedih. Sebagai contoh, dalam konteks akuntansi, opini tentang audit atas laporan keuangan suatu lembaga publik universitas negeri adalah ( opini ) tanpa pengecualian, yang menunjukkan bahwa organisasi tersebut beroperasi secara bertanggung jawab. Contoh lainnya adalah laporan keuangan sebagai indikator kinerja keuangan.

Hal ini ditandai dengan profitabilitas, solvabilitas dan likuiditas. Hubungan penandatangan pada awalnya bersifat sewenang-wenang dan menjadi permanen dengan adanya kesepakatan atau kesepakatan ( Rusmana: 93, 2014 ). Penandatangan dan penandatangan laporan keuangan pada awalnya adalah arbiter dan kemudian stabil dengan perjanjian tersebut. Salah satu bentuk aturan akuntansi adalah standar akuntansi keuangan. Menurut Dossour, kunci untuk memahami suatu tanda adalah memahami hubungan strukturalnya dengan tanda-tanda lainnya. Ada dua jenis hubungan struktur simbolik: paradigma dan sintaksis. Hubungan paradigma berhubungan dengan pemilihan huruf, sedangkan hubungan sintaksis berhubungan dengan kombinasi huruf ( Rusmana: 96, 2014 ). Dengan kata lain, setiap huruf disusun secara paradigma dan sintaksis. Paradigma secara sederhana mendefinisikan tanda-tanda yang dapat dibedakan dari tanda-tanda lainnya ( Hoed, 2007 ). Analisis sinkron dalam analisis semiotik digunakan untuk mengkaji pola-pola pasangan konflik dalam teks dan berfokus pada struktur paradigma pesan. Paradigma adalah hubungan antara penanda dan penanda. Makna dibentuk oleh analisis oposisi biner ( Yusoff dan Lehman, 2009 ). Misalnya, laporan CSR Malaysia dan Singapura menggunakan laporan deskriptif daripada laporan kualitatif ( Yusoff dan Lehman, 2009 ).

Arti lain dari hubungan sintagmatik adalah jalinan struktur yang dapat membentuk makna ( Audifax, 2007 ). Dengan kata lain, sintaksis berfokus pada konteks dan intertekstualitas pesan ( Yussof dan Lehman, 2009 ). Sebagai contoh analisis saya untuk mencari hubungan teks dan intertekstualitas dalam narasi sebelumnya kinerja lingkungan tahun dan kinerja tahun berikutnya yang akan dicapai, serta hubungan simbolis dan substantif dalam laporan kinerja lingkungan ( Yusoff dan Lehman, 2009 ). Contoh lain dari analisis semiotik Saussure adalah mitos tentang kewajaran laba oleh Walton pada tahun 1993 dan pengumuman laba Cooper pada tahun 1995 (Davidson, 2011).

Bagaimana Laporan Keuangan Sebagai Tanda Atau Ilmu Semiotika Ferdinand de Saussure

Penelitian ini merupakan penelitian semiotika dengan pendekatan kualitatif ( Hoed, 2003: 7 ). Semiotika adalah studi tentang struktur linguistik ( O'Donnell, 2009 ). Struktur bahasa dalam konteks penelitian adalah sintaksis dan analisis paradigma. Untuk menjawab rumusan masalah, peneliti menggunakan paradigma interpretasi. Tujuan dari pendekatan interpretatif adalah untuk menganalisis realitas sosial dan bagaimana ia muncul ( Chariri, 2009 ).

Paradigma interpretasi dalam analisis adalah memahami laporan keuangan dari aspek paradigma dan sintaksis. Paradigma adalah hubungan antara signifikansi dan signifikansi. Makna dibentuk oleh analisis oposisi biner. Paradigma tersebut menitikberatkan pada konsep dualisme. Secara sintaksis berfokus pada konteks dan intertekstualitas pesan. Analisis sinkron digunakan untuk mengkaji pola-pola pasangan konflik dalam teks dan berfokus pada struktur paradigma pesan ( Yussof dan Lehman, 2009 ).

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi yang terdiri dari laporan keuangan yang telah diaudit dan dokumen Rencana Bisnis dan Strategi. Data tersebut adalah dokumen laporan keuangan tahun 2014, 2015 dan 2016 dari PTN BLU Jawa Timur, ( dalam penelitian ini akan disebut PTN BLU X dan PTN BLU Y. Analisis yang dilakukan peneliti menggunakan dokumen laporan keuangan audited tahun 2014, 2015 dan 2016 dari PTN BLU X dibandingkan dengan dokumen laporan keuangan tahun 2014, 2015 dan 2016 dari PTN BLU Y sebagai analisis oposisi biner.