[caption id="attachment_316800" align="aligncenter" width="300" caption="Ilustrasi gambar: Indian Express"][/caption]

Dalam memilih saham, analisis fundamental menjadi pendekatan paling utama yang tak boleh dikesampingkan oleh para investor. Analisis ini bertujuan mencari tahu kondisi faktual sebuah perusahaan dari data-data keuangan yang ada. Paradigma "why to buy?" menjadi dasar para pelaku pasar yang menganutnya.

Skema Atas-bawah (Top-down Scheme)

Satu skema yang tak pernah bisa dilepaskan dari analisis fundamental adalah skema atas-bawah atau sering pula disebut skema makro-mikro (macro-micro shceme). Pada skema ini, investor diarahkan untuk menganalisis dengan suguhan gambaran besar (makro) terlebih dahulu, baru kemudian hal-hal dengan skala yang lebih spesifik (mikro) dari gambaran tersebut. Gambaran yang dimaksud mencakup tiga aspek, yakni: (secara berurut dari atas ke bawah) ekonomi, industri, dan perusahaan.

Sebagai aspek yang paling utama, ekonomi merepresentasikan segala aktivitas pada suatu negara atau wilayah. Ekonomi menjadi acuan dikarenakan segala aktivitas pada suatu negara/wilayah tak akan terlepas dari motif ekonomi: segalanya menyangkut ekonomi, dan segalanya berdampak pada ekonomi. Itulah mengapa, ekonomi menjadi gambaran utama tentang kondisi suatu negara/wilayah.

Relevansinya yaitu, gambaran tersebut dapat mempengaruhi persepsi investor. Kondisi ekonomi yang carut-marut menggambarkan penyelenggaraan sebuah negara/wilayah yang kurang baik, yang pada akhirnya bisa membuat investor urung menanamkan modalnya di negara/wilayah yang bersangkutan. Sebaliknya, kondisi ekonomi yang stabil dan terus tumbuh menggambarkan penyelenggaraan yang baik atas suatu negara/wilayah dan akan membuat pasar sahamnya lebih atraktif dan bisa menarik banyak investor untuk menanamkan modalnya di sana. Sebagai contoh, krisis keuangan zona eropa beberapa tahun lalu mampu membuat pasar sahamnya terpuruk. Hal ini dikarenakan investor berbondong-bondong meninggalkan pasar zona tersebut agar tidak terkena dampak pertumbuhan ekonomi negatif. Berbeda halnya dengan negara-negara yang kala itu ekonominya tumbuh stabil seperti Indonesia, investor ramai-ramai memburu saham-saham di Nusantara agar bisa meraup untung dari pertumbuhan ekonominya tersebut.

Setelah kondisi ekonomi teranalisis, gugusan/kelompok industri menjadi aspek selanjutnya yang perlu dievaluasi. Industri dapat diartikan sebagai kumpulan dari beberapa entitas/perusahaan yang bergerak di bidang yang sama. Industri dapat pula menjadi representasi dari suatu kondisi umum namun dalam skala yang lebih kecil dan terbatas, yakni hanya pada kondisi unit-unit usaha di dalamnya. Para investor biasanya menilik kondisi industrinya terlebih dahulu sebelum menentukan perusahaan apa yang akan mereka transaksikan. Industri dapat dianggap sebagai variabel moderator karena ia rentan terhadap suatu kondisi ekonomi, baik skala global, regional, maupun nasional. Meskipun tak mutlak, kondisi ekonomi yang baik akan berpengaruh pada kinerja industri yang baik, begitupun sebaliknya. Dan, seperti halnya variabel moderator, ia pun akan mempengaruhi sektor terkecil yang dibawahinya -- unit usaha. Katakanlah, ketika terjadi krisis global tahun 2008, dimana sejak itu (dan sebetulnya masih sampai saat ini) sektor komoditas, khususnya batu bara, mengalami tekanan yang cukup berat. Industri batu bara di dalam negeri tentu saja turut merasakan dampaknya, terlebih Tiongkok sebagai salah satu negara pengimpor batu bara terbesar mengurangi pembeliannya. Kondisi tersebut semakin membuat industri komoditas ini loyo. Tak heran kalau unit-unit usaha yang ada pun menjadi tak berdaya. Kalau sudah begini, jangan tanya mengapa harga saham perusahaan-perusahaan terkait anjlok.

Analisis Rasio

Sebagai objek di tingkat terakhir, unit usaha/perusahaan seolah menjadi tampuk dan simplifikasi dari apa yang terjadi pada sektor hulunya. Oleh karenanya, mengevaluasi kinerja perusahaan menjadi suatu keharusan bagi investor agar mengetahui mana saja yang terbaik. Dalam hal ini, rasio-rasio keuangan memiliki peran penting yang dapat menjadi ukuran kinerja antara perusahaan yang satu dengan yang lainnya. Pada akhirnya, rasio inilah yang sering kali menjadi pertimbangan utama para pelaku pasar dalam menentukan keputusan investasinya.

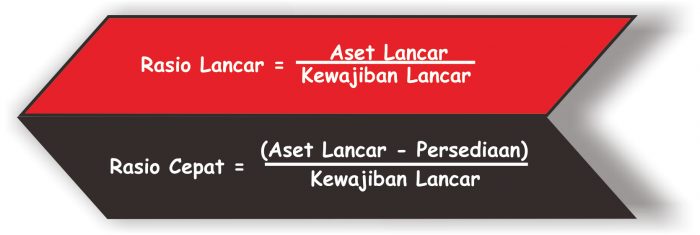

Rasio Likuiditas

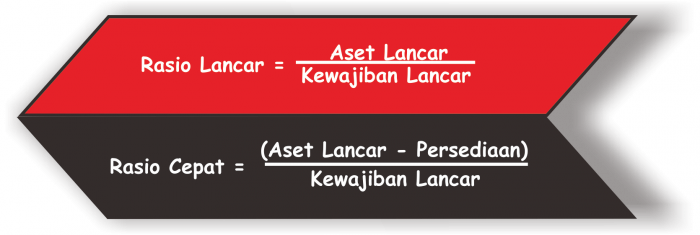

Rasio likuiditas merupakan sebuah ukuran yang menunjukkan kemampuan suatu perusahaan untuk melunasi semua kewajiban atau utang jangka pendeknya. Umumnya, semakin tinggi nilai rasio ini dimiliki sebuah perusahaan, semakin besar batas aman perusahaan tersebut dalam melunasi semua utangnya. Dengan rasio ini investor dapat mengetahui apakah sebuah perusahaan mampu memenuhi kewajibannya dengan baik atau tidak.

Dalam prakteknya, sering ditemukan perbedaan cara dalam menghitung likuiditas perusahaan. Perbedaan ini membuat perhitungan rasio likuiditas perusahaan terbagi menjadi dua tipe, yaitu rasio lancar (current ratio) dan rasio cepat (quick ratio).

Rasio lancar menjadi yang paling umum digunakan di kalangan investor. Rasio ini dianggap mampu menunjukkan kondisi likuiditas perusahaan secara lebih relevan dan akurat karena perhitungannya mencakup semua aset lancar (kas, setara kas, surat berharga, piutang, dan inventarisasi) dan kewajiban lancar (wesel bayar, utang, utang pajak, dan tunggakan biaya lainnya). Sementara rasio cepat dianggap lebih dinamis karena perhitungannya hanya menggunakan aset lancar yang dianggap benar-benar likuid (mudah diuangkan); akun seperti persediaan/inventarisasi dan surat berharga tidak digunakan. Formula untuk menghitung kedua rasio tersebut bisa Anda lihat pada gambar di bawah ini:

Namun begitu, ada hal yang perlu diperhatikan dalam penggunaan rasio likuiditas ini. Investor terkadang beranggapan perusahaan dengan rasio likuiditas lebih tinggi selalu lebih baik dari perusahaan dengan rasio likuiditas yang lebih rendah, padahal belum tentu seperti itu kenyataannya. Meskipun disebut sebagai rasio likuiditas, rasio ini tidak sepenuhnya menunjukkan likuiditas perusahaan yang sebetulnya. Hal ini dikarenakan rasio ini tidak mencerminkan perputaran yang sebenarnya dari variabel-variabel yang ada seperti kas, piutang, dan persediaan. Setiap perusahaan memiliki tingkat perputaran yang berbeda atas variabel-variabel tadi. Bisa saja, misalnya, perusahaan A rasio likuiditasnya mencapai 2 kali, namun perusahaan tersebut membutuhkan waktu lebih lama dalam hal menagih piutang dan perputaran persediaannya. Sementara perusahaan B rasio likuiditasnya hanya 1 kali namun pembayaran yang dilakukan pelanggannya lebih banyak menggunakan uang tunai (cash) dan perputaran persediaannya lebih cepat. Dalam kasus seperti ini, perusahaan B dinyatakan lebih likuid meskipun memiliki nilai rasio likuiditas yang lebih rendah.

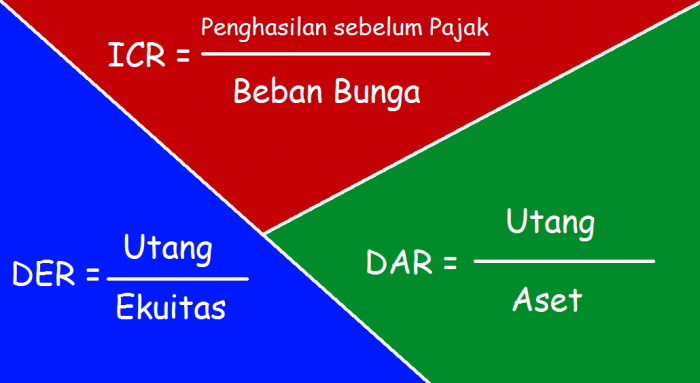

Rasio Solvabilitas

Secara mendasar, rasio solvabilitas tidak berbeda jauh dari rasio likuiditas. Rasio ini sama-sama bertujuan mencari tahu kemampuan suatu perusahaan dalam melunasi kewajibannya, hanya saja pada solvabilitas kewajiban yang dimaksud mencakup semua kewajiban, baik jangka pendek maupun jangka panjang. Dengan begitu, rasio ini dapat digunakan untuk menunjukkan sejauh mana kemampuan perusahaan dalam memenuhi kewajiban-kewajiban yang ada apabila suatu saat terjadi pembubaran usaha atau likuidasi.

Terdapat beberapa ukuran yang umum digunakan dalam menentukan solvabilitas perusahaan, yakni: rasio utang terhadap modal (debt to equity ratio/DER), interest coverage ratio (ICR), dan rasio utang terhadap aset (debt to asset ratio/DAR), sebagaimana ditunjukkan pada gambar berikut:

Debt to equity ratio atau sering juga disebut leverage ratio merupakan ukuran seberapa besar kepentingan perusahaan dibiayai oleh utang dibanding dengan modal yang ada. Begitupun dengan debt to asset ratio, rasio ini mengukur seberapa besar peran utang terhadap perusahaan hanya saja diukur dari sisi total asetnya. Persentase yang rendah dari kedua rasio menunjukkan rendahnya ketergantungan perusahaan pada utang, sedangkan persentase yang tinggi menunjukkan tingginya ketergantungan perusahaan pada utang. Sebuah perusahaan dikatakan memiliki ketergantungan terhadap utang yang tinggi (rendah) biasanya apabila persentase kedua rasionya di atas (di bawah) 50%, meskipun tidak ada ketentuan baku akan hal ini.

Sementara itu, interest coverage ratio digunakan untuk mengetahui sebarapa mudah sebuah perusahaan dapat membayar beban bunga atas utangnya dalam suatu periode. Rasio ini dinilai lebih konservatif karena mempertimbangkan bunga yang muncul dari utang yang ada. Dalam hal ini, semakin rendah rasionya, semakin besar sebuah perusahaan terbebani oleh utangnya.

Rasio Profitabilitas

Rasio profitabilitas (sering juga disebut rasio rentabilitas) adalah rasio yang paling populer di kalangan investor. Rasio ini memberikan pemahaman kepada penggunanya terkait seberapa baik sebuah perusahaan dapat memanfaatkan sumber daya yang ada untuk menghasilkan profit dan meningkatkan kesejahteraan pemegang sahamnya. Semakin tinggi rasio profitabilitasnya, semakin baik sebuah perusahaan menjalankan operasionalnya, maka semakin baik nama perusahaan di mata investor. Meskipun begitu, paradigma yang ada dalam penilaian rasio ini tidak hanya sebatas seberapa besar sebuah perusahaan dapat menghasilkan profit namun juga seberapa konsisten ia mampu mempertahankan kinerjanya tersebut di masa yang akan datang.

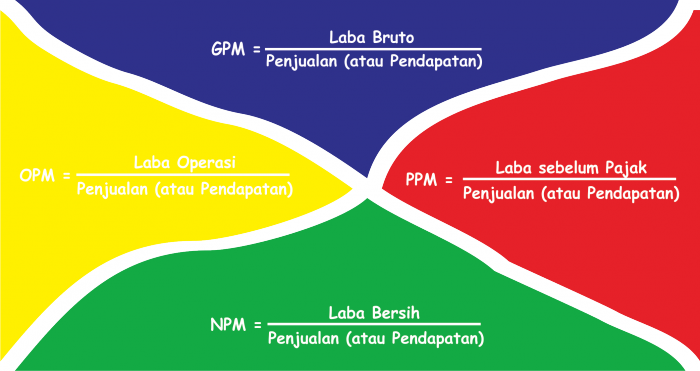

Beberapa ukuran dalam perhitungan profitabilitas perusahaan, yaitu: margin laba (profit margin), pengembalian atas asset (return on aset/ROA), dan pengembalian atas ekuitas (return on equity/ROE).

Margin laba dibagi lagi ke dalam empat jenis, yakni: margin laba bruto (gross profit margin/GPM), margin laba operasi (operating profit margin/OPM), margin laba sebelum pajak (pretax profit margin/PPM), dan margin laba bersih (net profit margin/NPM). Berikut perhitungan-perhitungannya:

- GPM - GPM digunakan untuk menilai seberapa efisien, diukur dari penjualannya, sebuah perusahaan memanfaatkan manufakturnya---bahan baku, tenaga kerja, mesin, dan hal-hal terkait lainnya dalam suatu proses produksi---untuk menghasilkan profit. Sebagaimana kita tahu, pemanfaatan manufaktur (biasa disebut cost of goods sold/COGS atau harga pokok produksi/HPP) digunakan sebagai pengurang atas penjualan untuk mendapatkan nilai laba bruto. Semakin tinggi nilai GPM-nya, semakin baik indikator keuntungannya di mata investor.

- OPM - Margin ini mengukur tingkat keuntungan perusahaan dari kegiatan operasi utamanya. Variabel-variabel yang digunakan yaitu laba operasi dan pendapatan. Laba operasi didapat dengan cara mengurangi laba bruto dengan beban-beban operasi, seperti beban penjualan, beban umum dan administrasi, beban penyusutan aset tetap, dan beban pajak. Selanjutnya OPM bisa dihasilkan dengan membagi laba operasi dengan pendapatan. Laba operasi merepresentasikan seberapa cakap manajemen dalam mengontrol kegiatan operasinya. Dengan demikian semakin besar nilai OPM didapat, semakin baik atribut manajemen dalam pengambilan keputusan, semakin baik pula perusahaan tersebut bagi investor.

- PPM - Margin ini sebetulnya tidak berbeda dengan OPM, tujuannya sama-sama melihat seberapa efisien manajemen melaksanakan kegiatan operasionalnya diukur dari penjualannya. Hanya saja beberapa analis lebih senang menggunakan PPM karena margin ini merepresentasikan nilai tambah perusahaan dari sisi perpajakannya. Seperti terlihat pada gambar, PPM didapat dari pembagian antara laba sebelum pajak dengan pendapatan. Laba sebelum pajak bisa menjadi cerminan seberapa baik perusahaan menerapkan manajemen perpajakannya---mengelola beban-beban keuangan---sehingga memberi nilai tambah bagi perusahaan.

- NPM - Margin laba yang terakhir adalah NPM. Seperti namanya, margin ini menggambarkan kemampuan perusahaan dalam mencetak laba bersih---laba tingkat akhir. Laba bersih didapat setelah mengurangi laba sebelum pajak dengan beban pajak penghasilan. Laba bersih menjadi ukuran yang sangat penting bagi investor dikarenakan kaitannya dengan dividen. Semakin tinggi nilai NPM-nya, semakin baik perusahaannya.

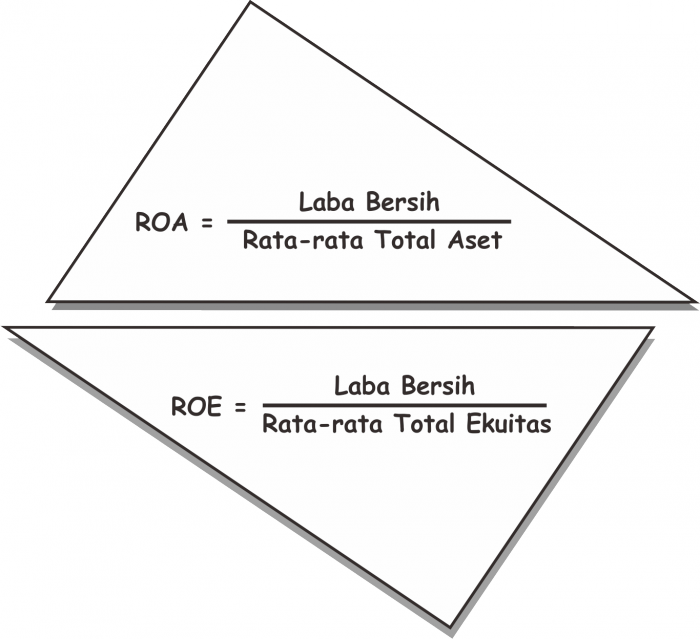

- ROA - Rasio ini menunjukkan seberapa menguntungkan sebuah perusahaan diukur dari total investasinya (oleh karenanya rasio ini sering pula disebut ROI). ROA memberikan gambaran tentang seberapa baik pengelolaan seluruh aset oleh manajemen untuk dikonversikan ke dalam laba perusahaan. Semakin tinggi rasio ini berarti semakin baik efisiensi perusahaan dalam memanfaatkan seluruh asetnya. Pada dasarnya, hitung-hitungan ROA bisa didapat dari membagi laba bersih dengan total aset, namun dikarenakan besaran total aset terus berubah dari waktu ke waktu maka penggunaan rata-ratanya menjadi anjuran (seperti yang bisa Anda lihat pada gambar di atas).

- ROE - ROE mengukur kemampuan perusahaan menghasilkan laba yang tersedia untuk pemegang saham. Rasio ini bisa dicari dengan rumus: laba bersih dibagi total ekuitas. Sama halnya dengan total aset, besaran total ekuitas bisa terus berubah dari waktu ke waktu sehingga disarankan menggunakan nilai rata-ratanya sebagai pembanding. Semakin tinggi rasionya, semakin efisien perusahaan dalam memanfaatkan basis ekuitasnya, semakin baik pula bagi investor.

Selain rasio-rasio di atas, ada pula laba per saham (earnings per share/EPS) dapat dikategorikan sebagai rasio profitabilitas. Sesuai namanya, EPS mengukur porsi dari laba perusahaan yang dapat dialokasikan ke setiap lembar saham yang beredar.

Lantas, apa manfaat mencari EPS? Inilah poin pentingnya. EPS bisa digunakan untuk mencari price-earnings ratio atau PER (sering juga disingkat P/E). PER adalah rasio harga dibagi laba per saham (EPS -red), atau bisa dilihat sebagai berikut:

PER umumnya digunakan untuk mengukur seberapa besar kesediaan investor membayar suatu saham untuk setiap laba saham yang dihasilkan. Katakanlah Anda membeli saham sebuah perusahaan yang memiliki PER sebesar 10 (sepuluh), itu artinya Anda bersedia membayar 10 kali besaran laba saham perusahaan tersebut. Atau kalau ingin diterjemahkan secara lebih mudah, Anda bersedia modal investasi Anda kembali dalam 10 tahun. Dengan kata lain, PER menunjukkan seberapa cepat suatu perusahaan dapat mengembalikan modal investasinya.

Investor bisa memakai PER sebagai perbandingan perusahaan-perusahaan yang akan dibelinya. PER yang lebih kecil tentu saja berarti pengembalian modal yang lebih cepat, dan ini lebih disukai. Namun perlu diingat, perbandingan seperti ini akan lebih cocok apabila diterapkan pada perusahaan-perusahaan dalam satu industri yang sama.

Rasio Aktivitas

Selanjutnya rasio aktivitas atau rasio operasi. Rasio akuntansi yang satu ini memberikan pemahaman terkait kemampuan perusahaan dalam merubah akun-akun tertentu yang ada dalam neracanya menjadi uang atau pendapatan. Singkatnya, rasio ini tidak hanya digunakan untuk mengukur tingkat efisiensi melainkan pula tingkat efektivitas suatu perusahaan dalam memanfaatkan asetnya dalam menghasilkan pendapatan. Lebih jauh, hasil dari pengukuran rasio ini bisa digunakan untuk melihat kondisi keuangan perusahaan pada suatu periode apakah mampu atau tidak untuk memenuhi target yang ditentukan.

Tiga rasio aktivitas yang biasa digunakan investor untuk melengkapi analisis fundamentalnya: rasio perputaran aset, rasio perputaran persediaan, dan rasio perputaran piutang.

- Rasio Perputaran Aset (Asset Turnover/ATO)

Adalah rasio yang digunakan untuk mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari setiap rupiah asetnya. 1406279697499914461

1406279697499914461Perbincangan terkait rasio ini pada umumnya mengatakan, semakin tinggi rasionya, semakin baik perusahaannya. Hal ini perlu diberikan catatan mengingat karakteristik setiap industri berbeda satu sama lainnya. Rasio perputaran aset pada perusahaan sektor barang konsumsi (consumer goods), misalnya, akan cenderung lebih tinggi karena basis asetnya yang relatif kecil---namun volume penjualannya tinggi. Sedangkan pada perusahaan sektor infrastruktur dan utilitas (infrastructure and utilities) yang notabene basis asetnya besar, rasio perputaran asetnya akan cenderung rendah. Poinnya pada penggunaan rasio ini adalah, perbandingan perusahaan pada industri yang berbeda alangkah baiknya tidak dilakukan secara apple to apple karena karakteristiknya yang jelas berbeda. Rasio perputaran aset akan lebih efektif dilakukan pada perusahaan-perusahaan di industri atau sektor yang sama.

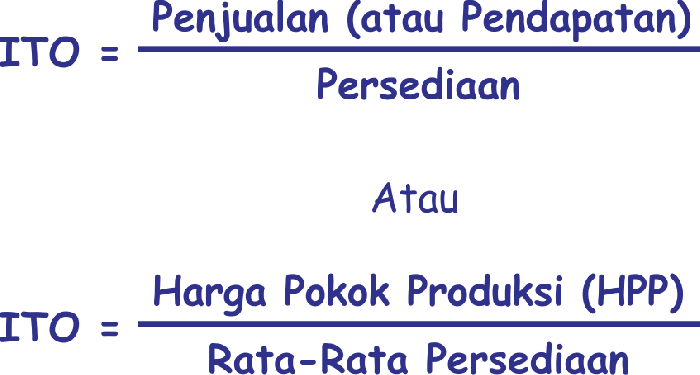

- Rasio Perputaran Persediaan (Inventory Turnover/ITO)

Rasio ini digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan berputar dalam satu periode. Adapun bisa diartikan, rasio yang menunjukkan berapa kali persediaan sebuah perusahaan terjual dalam satu periode. 14062791441822755913

14062791441822755913

Pandangan umum yang ada yaitu semakin kecil rasionya, semakin buruk perusahaannya---kelebihan persediaan, dan semakin tinggi rasionya, semakin baik perusahaannya---penjualannya efektif. Hanya saja yang seharusnya menjadi tolok ukur bukanlah perusahaan pesaingnya melainkan industri si perusahaan itu sendiri. - Rasio Perputaran Piutang (Receiveable Turnover/RTO)

Rasio ini digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang tertanam dalam piutang berputar dalam satu periode. Singkatnya, rasio ini menunjukkan apakah sebuah perusahaan dapat menagih piutang atau penjualannya (yang dilakukan secara kredit) secara efektif atau tidak. 1406279465267217657

1406279465267217657Penagihan piutang sangat penting karena berkaitan dengan kas perusahaan. Lebih jauh, hal ini juga akan berpengaruh pada solvabilitas perusahaan. Semakin tinggi rasionya menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah, dan kondisi ini baik bagi perusahaan. Sebaliknya jika rasio semakin rendah, berarti ada kelebihan investasi dalam piutang, dan kondisi ini berisiko buruk bagi perusahaan tatkala piutang tersebut gagal tertagih.