Otoritas lokal -- Otoritas Jasa Keuangan (OJK) -- pun sebetulnya pernah melakukan survei sejenis. Survei tersebut diberi nama Survei Nasional Literasi Keuangan dan digelar pada tahun 2013. Hasilnya pun kurang lebih sama: mereka mencatat baru seperlima penduduk Indonesia yang masuk kategori well literate atau melek keuangan. Catatan lainnya yang didapat, pemahaman penduduk Indonesia terkait produk keuangan selain produk perbankan, seperti pasar modal, masih sangat minim.

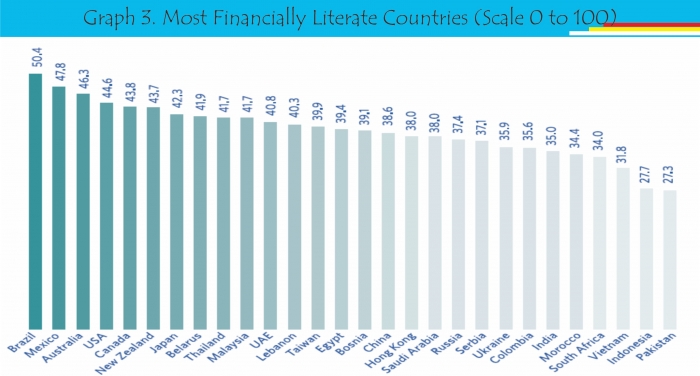

Keadaan ini seolah mengokohkan hasil studi terdahulu, yang dilakukan Visa, yang menunjukkan kalau posisi Indonesia masih sangat terbelakang dalam hal literasi keuangan. Dari survei yang dilakukan pada 25.500 partisipan di 28 negara, Indonesia menempati urutan ke-27 dengan nilai 27,7, hanya mengungguli Pakistan yang mendapatkan skor 27,3 (lihat grafik 3.).

Resolusi

Bagi saya, sebagai warga negara Indonesia, data-data di atas terrasa sangat meresahkan. Mengapa? Coba Anda perhatikan kembali grafik 3 di atas. Kalau kita kerucutkan lagi himpunannya menjadi hanya negara-negara ASEAN, Indonesia pun masih jauh tertinggal. Jelas ini sangat meresahkan mengingat sebentar lagi kita memasuki masa terintegrasinya ekonomi kawasan, yang kita kenal dengan istilah Masyarakat Ekonomi ASEAN (ASEAN Economic Community).

Ini, tentu saja, perlu menjadi perhatian khusus pemerintah baru Indonesia agar rakyatnya tidak dipandang rendah dalam bersaing di ajang tersebut. Yang terpenting, jangan sampai kelemahan ini menimbulkan masalah baru yang mungkin saja bisa merusak stabilitas perekonomian Indonesia secara keseluruhan. Khawatirnya, investasi bodong dan produk-produk keuangan berskemakan piramida (ponzi scheme) menjadi semakin marak nantinya.

Dengan kondisi yang serba terintegrasi saat ini, seharusnya pemerintah melihat ini sebagai sebuah urgensi dan mengambil langkah konkrit agar, paling tidak, keadaan seperti ini (minimnya literasi keuangan di Indonesia -red) tidak bertahan terlalu lama. Dengan jumlah penduduk tak kurang dari 250 juta, Indonesia berpeluang menjadi kekuatan ekonomi baru di kancah global. Tentu saja, dengan syarat: terjadinya perbaikan yang signifikan dalam mutu pendidikan, khususnya segi literasi keuangan.

Pemerintah bisa belajar dari Brazil, AS, hingga Malaysia dalam hal ini. Negara-negara tersebut tercatat menaruh perhatian yang serius terhadap kelangsungan literasi keuangan masyarakatnya. Hal ini bisa dilihat dari pembekalan literasi keuangan yang diberikan kepada para pelajar di tingkat SMA dan lembaga-lembaga yang dibentuk khusus untuk menangani persoalan literasi keuangan di masing-masing negara. Poin-poin tersebut mungkin perlu dipertimbangkan untuk dijadikan resolusi baru di masa pemerintahan yang baru ini.

Untuk poin kedua, beruntung Indonesia sudah memiliki OJK. Pemerintah tinggal mengoptimalkan fungsinya saja sebagai lembaga yang berwenang melakukan tindakan pencegahan kerugian konsumen dan masyarakat, yang salah satu kandungannya adalah memberikan informasi dan edukasi kepada masyarakat atas karakteristik sektor jasa keuangan, layanan, dan produknya (Pasal 28 Undang-Undang OJK).

Mulailah Sendiri

Pemerintah memang memiliki peran sentral untuk mereformasi sistem pendidikan di Indonesia. Akan tetapi, bukan berarti kita harus menunggu mereka bertindak dulu untuk bisa cerdas finansial. Kita bisa, kok, memulainya sendiri saat ini juga. Seperti yang dikatakan Fisher, agar semua itu tercapai, cerdas sebagai kas defisit dan lihai sebagai kas surplus adalah dua kriteria utama yang harus terpenuhi terlebih dahulu. Tentu butuh artikel khusus untuk menjelaskan semua kriteria ini secara lugas karena keduanya akan menyangkut perhitungan-perhitungan yang cukup rumit. Namun, sebagai pengantar, saya akan coba rangkumkan kiat-kiat cerdas finansial yang diberikan Fisher dalam bukunya tersebut untuk Anda semua.

- Akrabkan diri sendiri dengan keuangan pribadi. Penting bagi kita untuk mengetahui seluk-beluk keuangan pribadi kita: berapa banyak uang yang (sudah ataupun akan) masuk, berapa banyak yang (sudah ataupun akan) keluar, dan untuk apa semua itu (akan) digunakan. Beberapa langkah yang bisa diambil dalam hal ini, antara lain:

- Selalu tinjau laporan bank - Cari tahu berapa banyak uang yang telah masuk dan keluar (di luar tagihan bulanan).

- Pelajari tagihan bulanan - Kita harus tahu persis kepada siapa kita membayar, untuk apa, dan seberapa banyak.

- Telusuri utang - Dalam kondisi kas defisit, kita harus bisa memperhitungkan segala opsi yang ada dalam mengajukan utang atau pinjaman: seberapa besar nilainya, apakah menguntungkan atau tidak jika ditinjau dari segi nilai waktu uang (time value of money), wajar atau tidak nilainya, berapa lama utang tersebut akan lunas, dan bagaimana dampaknya terhadap keuangan kita secara keseluruhan.

- Evaluasi portofolio investasi - Sebagai kas surplus, kita harus bisa menempatkan uang pada produk-produk keuangan yang memiliki imbal hasil bagus. Sesuaikan produk keuangan tersebut dengan profil atau kemampuan diri kita. Amati terus portofolio kita agar kita bisa senantiasa berinvestasi pada hal-hal yang produktif.

- Tetapkan tujuan. Mengelola keuangan akan lebih mudah ketika kita memiliki tujuan: kita tahu untuk apa kita mengumpulkan uang. Dengan menentukan tujuan keuangan kita pun akan menjadi lebih terarah.

- Disiplin dengan anggaran. Setelah memiliki tujuan yang jelas, satu kata yang benar-benar harus kita pegang teguh adalah disiplin. Ya, ini yang sering dianggap enteng oleh banyak orang. Uang yang terkumpul harus benar-benar kita gunakan sesuai tujuan. Jangan gunakan uang ini untuk hal-hal di luar tujuan sekalipun nilainya tak seberapa.

- Biasakan berbaur dengan isu-isu keuangan. Hal ini penting untuk dilakukan sekalipun kita tidak menyukainya. Isu-isu keuangan menjadi tak terelakkan untuk kita ketahui karena isu ini memiliki jangkauan yang luas dalam aspek-aspek kehidupan. Dalam hal ini, beruntunglah mereka yang mengambil studi keuangan semasa sekolahnya.

- Gali informasi. Inilah yang menurut saya paling krusial. Di tengah-tengah dunia keuangan yang sangat kompleks ini, kita wajib menggali informasi sebanyak-banyaknya terkait produk-produk keuangan yang ada. Jangan dulu mengambil keputusan sampai kita yakin kalau kita sudah memiliki pemahaman yang cukup atas suatu produk. Dengan demikian, harapannya, kita dapat terhindar dari segala bentuk kecurangan yang bertebaran dalam dunia keuangan.

Itulah sepenggal ulasan atau kiat-kiat literasi keuangan dari Michael Fisher. Semoga bisa menjadi resolusi kita bersama dalam menyambut tahun yang baru ini. Juga, semoga dengan semakin banyaknya masyarakat yang cerdas finansial, posisi Indonesia bisa terangkat di mata dunia dan kelak menjadi kekuatan ekonomi baru di jagat raya.