Hallo, Sahabat Kompasiana

Artikel kali ini Aksara akan berbagi Tips, tentang Strategi Sukses Mengatur Anggaran Keluarga yang minim pendapatannya. Khususnya bagi kalian yang sudah berumah tangga bisa kita pelajari dari artikel ini.

Kebutuhan sehari-hari kita bertambah, dari awalnya sendirian bertambah satu orang, suami, nambah lagi anak satu, dua dan tiga. Kalau kita tidak dapat mengatur keuangan keluarga, kedepannya akan semakin besar pengeluaran ketimbang pemasukan. Itu nantinya akan menjadi masalah di kemudian hari.

Pastinya, tidak mau 'kan meributkan soal ekonomi kepada suami yang sudah bersusah payah mencari penghasilan untuk kita, untuk memenuhi kebutuhan namun kita tidak bisa mengelolanya secara baik.

Kiat khusus di bawah ini merupakan hasil dari menyimak Seminar grup Wa, yang sudah saya catat hal penting apa saja yang perlu kita lakukan dalam mengatur keuangan. Pemateri Bunda Ratih Kusumastuti yang merupakan penulis, akuntan lulusan terbaik dan Cumlaude angkatan 2002 akuntansi Undip. Founder Uangpinterfin, Komunitas yang membahas dan diskusi tentang keuangan rumah tangga yang sudah berkecimpung dan berpengalaman dalam masalah ini.

Inilah Strategi Sukses Untuk Mengatur Anggaran Pendapatan Keluarga:

Kenali Kondisi Keuangan Kita

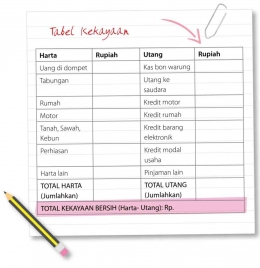

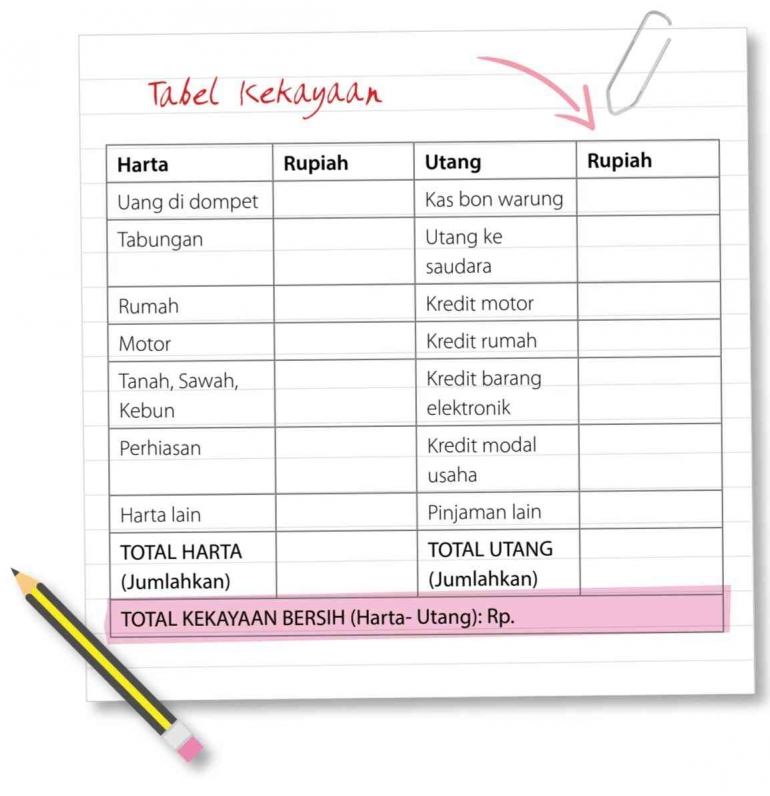

Mengenali Kondisi keuangan kita dengan cara mengetahui harta benda yang kita miliki. Seperti: rumah, tabungan, toko, perhiasan, dll.

Yang dapat dijual atau dijadikan tunai di masa depan dengan nilai yang akan semakin bertambah. Termasuk investasi kita di masa depan.

Perhatikan jika kita memiliki hutang!

Hutang adalah semua kewajiban yang Kita miliki baik itu kewajiban dalam bentuk pinjaman uang ataupun kredit pembelian barang seperti pembelian motor dan sebagainya. Untuk itu kita harus punya target untuk bisa melunasinya.

Nah, setelah mengenali kondisi keuangan kita dari total kekayaan bersih bernilai positif maka kondisi keuangan kita baik.

Namun, jika kekayaan bersih bernilai negatif maka kondisi keuangan kita termasuk buruk atau kurang dan harus diperbaiki lagi.

Perencanaan Keuangan

Perencanaan keuangan merupakan seni pengelolaan keuangan yang dilakukan oleh individu atau keluarga untuk mencapai

Tujuan yang efektif, efisien dan bermanfaat, sehingga keluarga tersebut menjadi keluarga yang sejahtera.

Untuk mencapai tujuan, Kita perlu melakukan perencanaan. Tanpa disadari, sebenarnya dalam kehidupan ini, kita pasti pernah berencana untuk mencapai suatu tujuan apa yang kita inginkan.

Misalnya berencana membeli rumah, pergi liburan bersama keluarga, membeli mobil, ponsel baru, motor baru apa saja yang sesuai dengan keinginan kita. Asal, lebih dulu memperhatikan kebutuhan pokok sehari-hari. Jangan sampai kebutuhan sehari-hari belum terpenuhi, kita memaksakan diri mencapai tujuan itu.

Maka, catat seluruh keinginan yang hendak dicapai saat ini dan di masa depan. Apa saja yang kita inginkan atau yang kita butuhkan? untuk setiap impian catat kebutuhan dana yang diperlukan dan waktu pencapaian tujuan itu.

Tentukan Keinginan Utama

Pada umumnya, manusia memiliki keinginan yang tidak terbatas namun sayangnya kita tidak dapat memenuhi semua keinginan tersebut karena adanya keterbatasan. Salah satu keterbatasan yang dimiliki adalah kemampuan keuangan.

Oleh karena itu, kita membuat urutan prioritas yang harus didahulukan. Misalnya: Dana pendidikan anak, tas baru, baju baru, kebutuhan sehari hari tentu ini harus diperhatikan lebih dulu.

Mari cari tahu lebih dahulu, apa yang disebut dengan Anggaran?

Anggaran merupakan suatu rencana yang disusun untuk seluruh kebutuhan pembayaran Pribadi dan keluarga dan juga memenuhi rencana di masa depan.

Ada 2 bagian dalam anggaran:

1.Pemasukan (arus dana masuk)

2.Pengeluaran (arus dana keluar)

*Pemasukan (arus dana masuk) dibagi menjadi dua tipe yaitu :

1.Pemasukan rutin merupakan pemasukan pasti diterima setiap bulannya dan umumnya berjumlah tetap misal gaji, hasil sewa dan lainnya

2.Pemasukan tidak rutin merupakan pemasukan yang hanya diterima dalam periode tertentu dan umumnya jumlahnya tidak sama dan tidak tetap contohnya pendapatan usaha, THR, hasil keuntungan usaha dan lainnya

- Pengeluaran (Arus Dana Keluar) dapat dibagi menjadi 2 tipe yaitu:

1.Pengeluaran rutin merupakan biaya yang pasti dikeluarkan setiap bulannya dan umumnya bersifat tetap. Misalnya: biaya makan, spp anak, biaya komunikasi kuota, les privat, dll.

2.Pengeluaran tidak rutin merupakan dana kas yang hanya dikeluarkan ada periode tertentu. Misalnya biaya masuk sekolah anak, sumbangan pernikahan dan lainnya.

Nah, sekarang kita cari tahu apa manfaat yang bisa diambil dari membuat anggaran.

4 Manfaat apa yang bisa diambil dalam membuat anggaran :

1.Mengetahui pos-pos penting pengeluaran mana saja yang paling besar dibandingkan poin-poin yang lain.

2. Dapat dijadikan panduan dalam mengelola uang, baik dalam menyisihkan maupun dalam membelanjakan uang tersebut, sehingga akan lebih mudah menuju keuangan yang SEHAT dan pada akhirnya dapat mencapai Tujuan keuangan.

3. Jangan sering berkumpul dengan kawan yang "lebih besar pasak daripada tiang" atau lebih besar pengeluaran daripada pendapatan. Untuk mengurangi pengeluaran kita nantinya.

4. Sebagai pengingat pengeluaran kita khususnya pengeluaran yang wajib kita keluarkan. Misalnya uang sekolah bulanan anak, zakat penghasilan, membayar cicilan hutang dan lainnya.

Pos menabung itu perlu untuk memenuhi kebutuhan kita di masa depan. Sebagai contoh: anak kita tahun depan naik kelas, maka ada kebutuhan untuk membeli seragam baru dan buku paket. Jangan tunda hingga anak kita naik kelas. Coba tabung uangnya dari sekarang. Sebagai dana darurat sewaktu-waktu bisa digunakan saat mendadak dibutuhkan.

Lantas, Bagaimana mengatasi jika ada kepentingan mendadak dan membutuhkan anggaran di luar pos pengeluaran. Bahkan kepentingan itu membutuhkan dana yang tidak kecil.

Untuk kepentingan mendadak menggunakan tabungan dana darurat, normalnya tabungan dana darurat sebesar minimal 3 kali pengeluaran bulanan, bila pengeluaran dalam sebulan 2 juta maka wajib memiliki tabungan dana darurat sebesar 2 juta x 3 = 6 juta. Bila belum memiliki tabungan dana darurat mulailah menabung dari sekarang, persentase/jumlah menabung tabungan dana darurat disesuaikan dengan kemampuan.

Saat memiliki tabungan dana darurat maka biaya mendadak akan bisa terpenuhi tanpa mengganggu pos-pos lainnya.

Artikel ini saya buat, semata-mata sebagai pengingat untuk saya sendiri. Supaya dapat merencanakan, dan melakukan strategi ini setelah ekonomi keluarga saya membaik.

Semoga beberapa Strategi Sukses dalam mengatur keuangan keluarga ini bisa kita praktekkan secara langsung bersama-sama di rumah.

Terimakasih untuk pembaca setia aksara yang sudah membaca artikel ini sampai tuntas.

Semoga bermanfaat.

***

Pemalang, 24 Februari 2023

#StrategiSuksesMengaturAnggaran Keluarga

#ArtikelAksaraSulastri

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI