Rumah Zakat adalah lembaga amil zakat nasional milik masyarakat Indonesia yang mengelola zakat, infak, sedekah, serta dana kemanusiaan lainnya melalui serangkaian program terintegrasi di bidang pendidikan, kesehatan, ekonomi, dan lingkungan, untuk mewujudkan kebahagiaan masyarakat yang membutuhkan (Zakat n.d.). Likuiditas adalah kemampuan dari perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Rasio likuiditas biasa digunakan untuk mengukur seberapa likuidnya sebuah lembaga/perusahaan (Prabowo and Sutanto 2019). Likuiditas merupakan kemampuan sebuah entitas dalam melunasi kewajiban-kewajibannya yang bersifat jangka pendek. Entitas yang mampu melunasi kewajiban jangka pendek ini menunjukkan bahwa kondisi likuiditasnya baik, namun sebaliknya jika tidak mampu menutupi kewajibannya maka bisa dikatakan kondisinya illikuid. Mengetahui kondisi likuiditas ini tidak hanya penting bagi entitas bisnis, tapi juga bagi entitas atau Lembaga non bisnis (non profit) seperti Lembaga Rumah Zakat.

Current Ratio adalah rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Semakin tinggi Rasio berarti semakin terjamin hutang-hutang perusahaan bagi kreditur, Current Ratio menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban keuangannya yang harus segera dibayar dengan menggunakan utang lancar. Rasio ini merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Lutfi and Sunardi 2019).

Quick ratio adalah suatu pengukuran untuk menghitung posisi likuiditas perusahaan. Selain itu, rasio keuangan ini juga dapat melihat apakah perusahaan sanggup dalam membayar kewajiban dan utang jangka pendek dalam periode yang sama. Terdapat beberapa rasio keuangan yang mengukur likuiditas perusahaan, namun quick ratio hanya menghitung kas dan setara kas tanpa menggabungkan persediaan. Hal tersebut dikarenakan persediaan membutuhkan waktu agar cair menjadi kas, sehingga cukup berkebalikan dengan tujuannya yaitu mengukur perusahaan dalam membayar kewajiban dalam jangka waktu pendek. Kondisi ini yang membedakan quick ratio dengan rasio lainnya seperti current ratio, di mana jangka waktu perhitungan likuiditas hanya kurang dari 90 hari.(Pramudya 2023).

Quick ratio (QR) yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan/lembaga dalam memenuhi kewajibannya dengan menggunakan aktiva lancar minus persediaan karena dianggap kurang likuid. Semakin tinggi Quick Ratio maka perusahaan semakin cepat dalam memenuhi kewajiban jangka pendeknya karena tanpa persediaan perusahaan dapat memenuhi kewajiban jangka pendek, dengan begitu perusahaan dapat memaksimalkan laba. (M Syaful Anwar 2018)

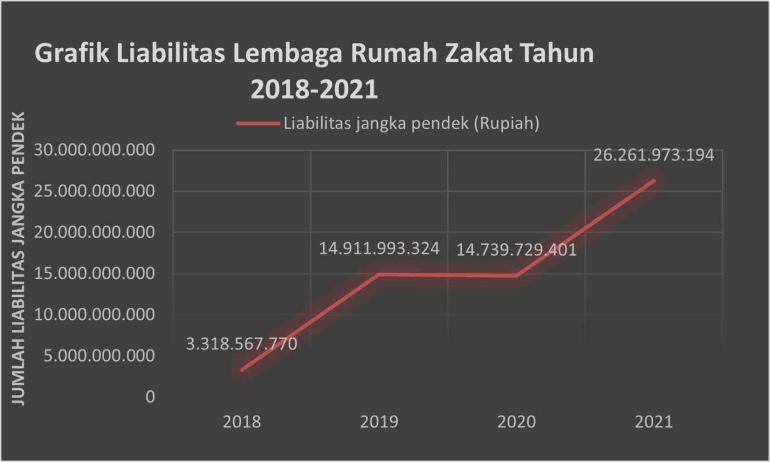

Berikut grafik yang menunjukkan jumlah liabilitas Rumah Zakat Indonesia tahun 2018 sampai dengan 2021.

Berdasarkan grafik di atas terlihat bahwa kewajiban jangka pendek paling tinggi di tahun 2021 senilai Rp 26 Miliar, sedangkan paling rendah di tahun 2018 yaitu sebesar Rp 3,318 Miliar. Pada grafik juga tergambar kondisi liabilitas Rumah Zakat selama 4 tahun tersebut fluktuatif. Perkembangan tertinggi terjadi ditahun 2021 yang mengalami kenaikan sebesar 0,8 kali dibandingkan tahun 2018. Lembaga Rumah Zakat juga pernah mengalami penurunan ditahun 2020 senilai Rp. 14,739 Miliar dibandingkan tahun 2019 yang senilai Rp. 14,911 Miliar penurunan ini tidak begitu drastis tetapi pada tahun berikutnya Rumah Zakat mengalami kenaikan yang begitu drastis senilai Rp. 26 Miliar. Hal ini merupakan hal yang tidak terduga sehingga angka ditahun 2021 meningkat secara beruntun.

Likuiditas pada Lembaga Rumah Zakat diukur dari beberapa rasio. Adapun rasio likuiditas yang digunakan oleh penulis adalah rasio lancar (current ratio) dan rasio cepat (quick ratio). Berikut rumus yang digunakan:

Rumus rasio lancar (Current Ratio)

Total Aset Lancar

(Saldo Dana Zakat+Saldo Dana Infak/sedekah+Total Kewajiban Jangka Pendek)-Aset Kelolaan

Rumus rasio cepat (Quick Ratio)

Kas dan Setara Kas + Persediaan

(Total Kewajiban Jangka Pendek+Saldo Dana Zakat+Saldo Dana Infak/Sedekah)-Aset kelolaan

Penyajian data

Berdasarkan rumus perhitungan rasio likuiditas yang sudah dijelaskan sebelumnya, berikut data-data yang dibutuhkan untuk melakukan analisis likuiditas Lembaga Rumah Zakat Indonesia tahun 2018 sampai dengan 2021.

Tabel 1. Data Perhitungan Current Ratio Rumah Zakat 2018-2021

Tahun

Liabilitas jangka pendek (Rupiah)

Perubahan (kali)

2018

3.318.567.770

-

2019

14.911.993.324

3,5

Naik

2020

14.739.729.401

-1,0

Turun

2021

26.261.973.194

0,8

Naik

Rata-rata

14.808.065.922

1,1

Naik

Sumber: Data sekunder diolah penulis (2023)

Selain itu data tambahan untuk perhitungan quick ratio sebagai berikut.

Tabel 2. Data Perhitungan Quick Ratio Rumah Zakat 2018-2021

Tahun

Kas dan Setara Kas (Rp)

Persediaan (Rp)

2018

14.651.369.794

319.867.727

2019

15.480.625.800

314.549.499

2020

18.581.533.032

87.566.970

2021

23.296.609.691

110.656.320

Rata-Rata

18.002.534.579

208.160.129

Sumber: Data sekunder diolah penulis (2023)

Rasio Likuiditas

Berdasarkan data-data yang dibutuhkan dan melalui perhitungan rasio likuiditas, maka diperoleh angka rasio sebagai berikut.

Tabel 2. Tabel Perhitungan Rasio likuiditas Rumah Zakat 2018-2021

Tahun

Current Ratio

Quick Ratio

2018

1,595

1,265

2019

0,902

0,685

2020

1,516

1,272

2021

1,086

0,934

Rata-rata

1,275

1,039

Sumber: Data sekunder diolah penulis (2023)

Gambar 2. Diagram rasio likuiditas Rumah Zakat Indonesia tahun 2018-2021

Berdasarkan diagram diatas, rasio likuiditas Rumah Zakat di tahun 2018 Sebesar 1,595 yang artinya lembaga rumah zakat mampu memenuhi kewajiban-kewajiban jangka pendeknya sebelum jatuh tempo. Ditahun 2020 dan 2021 lembaga zakat dapat memenuhi kewajibannya sebelum jatuh tempo, akan tetapi pada tahun 2019 lembaga rumah zakat mengalami ilikuditas atau terkendala dalam memenuhi kewajiban yang sudah lewat dari jatuh tempo dengan nilai sebesar 0,902. Hal ini membuat lembaga rumah zakat pernah mengalami kesulitan dalam membayar kewajiban-kewajiban yang sudah disepakati dan sudah jatuh tempo.

Kesimpulan

Lembaga rumah zakat memiliki likuiditas yang lumayan bagus dari segi membayar kewajiban-kewajiban sebelum jatuh tempo walaupun ditahun 2019 lembaga rumah zakat pernah mengalami terjadinya kesusahan/kesulitan dalam membayar kewajiban-kewajiban yang sudah jatuh tempo namun hal itu tidak membuat lembaga rumah zakat mempertahankan angka tersebut dibawah angka 1 melainkan pada tahun berikutnya lembaga rumah zakat mengalami peningkatan dalam memenuhi/membayar kewajiban-kewajiban yang sebelum jatuh tempo. Pada tahun 2018 lembaga rumah zakat memiliki hutang Rp. 3,318 Miliar selang menjelang tahun 2021 hutang lembaga rumah zakat mengalami peningkatan yang sangat drastis dengan senilai Rp. 26 Miliar. Kemudian lembaga rumah zakat juga pernah mengalami penurunan hutang ditahun 2018 dengan senilai Rp. 14,739 Miliar walaupun nilai ini tidak seberapa tetapi hal ini membuat lembaga rumah zakat pernah terjadinya penurunan hutang. Jadi, hal ini lembaga rumah zakat dapat mengantisipasi dan memprediksi bahwa hutang bisa saja mengalami peningkatan maupun penurunan dalam memenuhi salah satu kewajiban-kewajiban yang sebelum jatuh tempo maupun yang sudah lewat jatuh tempo.

Referensi

Lutfi, Asep Muhammad, and Nardi Sunardi. 2019. "PENGARUH CURRENT RATIO (CR), RETURN ON EQUITY (ROE), DAN SALES GROWTH TERHADAP HARGA SAHAM YANG BERDAMPAK PADA KINERJA KEUANGAN PERUSAHAAN (Pada Perusahaan Manufaktur Sektor Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia)." Jurnal SEKURITAS (Saham, Ekonomi, Keuangan Dan Investasi) 2 (3): 83. https://doi.org/10.32493/skt.v2i3.2793.

M Syaful Anwar. 2018. "Analisis Pengaruh Net Profit Margin, Current Ratio, Debt To Equity Ratio, Earning Per Share, Dan Quick Ratio Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Periode 2013-2015." Simki-Economic 2 (03): 23. syafiulfian@yahoo.co.id.

Prabowo, Richky, and Aftoni Sutanto. 2019. "Analisis Pengaruh Struktur Modal, Dan Likuiditas Terhadap Profitabilitas Pada Perusahaan Sektor Otomotif Di Indonesia." Jurnal Samudra Ekonomi Dan Bisnis 10 (1): 1--11. https://doi.org/10.33059/jseb.v10i1.1120.

Pramudya, Andhika. 2023. "Quick Ratio: Contoh, Rumus, Dan Cara Menghitungnya." 24 Oktober. 2023.

Zakat, Rumah. n.d. "Profile Rumah Zakat Indonesia." Accessed November 28, 2023. https://www.rumahzakat.org.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H