SOAL 1 (PT PETRUK)

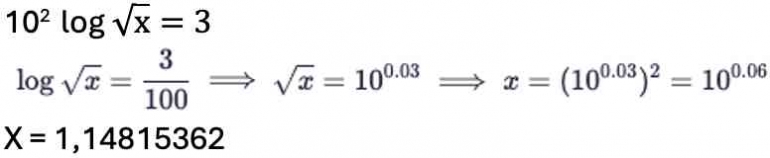

Penyelesaian persamaan matematika, dimana x = dividen

Keterangan:

Garis Biru menunjukkan fungsi y = log (Vx)

Garis Merah Putus-putus menunjukkan nilai y = 0.03 (3/100)

Garis Hijau Putus – putus menunjukkn posisi x = 10^0.06 atau 1.14815362

Titik yang ditandai dengan warna oranye adalah titik tujuan dari persamaan, yang berkoordinat (1.15 , 0.07)

Penjelasan Grafik:

1. Sumbu X dan Y

Sumbu X : Mewakili nilai dividen (x). Dalam konteks ini, dividen adalah penghasilan yang diterima oleh pemegang saham dari perusahaan.

Sumbu Y : Mewakili nilai y = log (/x). Ini adalah fungsi logaritma yang menunjukkan hubungan antara dividen dan pajak yang harus dibayarkan.

2. Fungsi logaritma:

Fungsi y = log (/x) menunjukkan bagaimana pajak yang dibayarkan (dalam bentuk logaritma) berhubungan dengan nilai dividen. Semakin besar nilai dividen, semakin tinggi nilai logaritma, yang mencerminkan pajak yang lebih tinggi.

3. Titik Penting

Titik pada grafik dimana y = 0,03 menunjukkan nilai dividen x yang dihitung sebagai 10^0.06 = 1.14815362. Merupakan nilai dividen yang menghasilkan pajak tertentu sesuai dengan perhitungan yang dilakukan.

SOAL 2 (PT BAGONG)

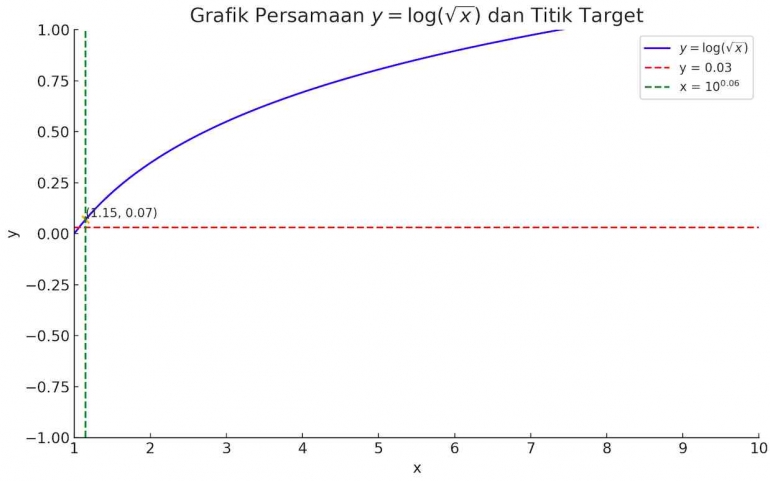

Penyelesaian persamaan matematika, dimana x = dividen

Gambar grafik berdasarkan persamaan diatas:

Keterangan:

Garis Biru menunjukkan fungsi y = (3x + 5) ^ 1/5 + 3

Garis Merah Putus – putus menunjukkan nilai y = 5

Garis Hijau Putus-putus menunjukkan nilai x =9, yang merupakan nilai dividen yang menghasilkan pajak tertentu

Titik oranye menunjukkan titik pada grafik yang berkoordinat (9,5), di mana grafik memotong garis horizontal y=5

Penjelasan Grafik

1. Sumbu X dan Sumbu Y

Sumbu X : mewakili nilai dividen x

Sumbu Y : mewakili nilai dari fungsi y = (3x + 5)^1/5 + 3

2. Fungsi Akar Pangkat

Fungsi y = (3x + 5)^1/5 + 3 menunjukkan bagaimana pajak yang dibayarkan (dalam bentuk dividen) berhubungan dengan nilai dividen yang diterima. Fungsi ini menunjukkan pertumbuhan yang lebih lambat dibandingkan dengan fungsi kuadrat atau eksponensial.

3. Titik Penting

Titik di mana y=5 menunjukkan nilai dividen x = 9. Merupakan nilai dividen yang menghasilkan pajak tertentu sesuai dengan perhitungan yang dilakukan.

SOAL 3 (PT GARENG)

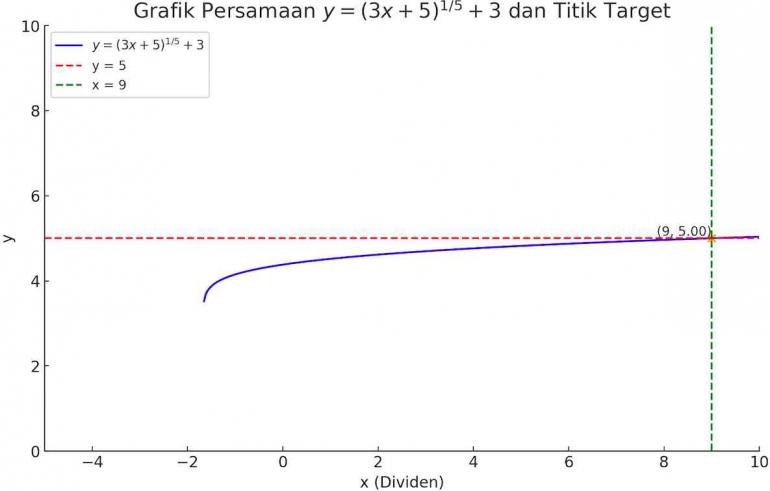

Penyelesaian persamaan matematika, dimana x = dividen

ln x + ln ( x - 5) = ln 7x

ln (x(x – 5)) = ln 7x

x( x – 5) = 7x

x2 - 5x = 7x

x2 – 12x = 0

x(x – 12) = 0

x =0 V x =12

karena x harus lebih besar 5, sehinga x =12

Gambar grafik berdasarkan persamaan diatas:

Keterangan:

Kurva biru menunjukkan fungsi ln x + ln (x−5).

Kurva oranye menunjukkan fungsi ln 7x.

1. Interpretasi Persamaan

Persamaan ini dapat diartikan sebagai hubungan antara dividen x dan pajak yang dikenakan. Dalam konteks ini:

- ln x merepresentasikan logaritma dari dividen.

- ln(x−5) merepresentasikan logaritma dari dividen setelah dikurangi pajak.

- ln7x merepresentasikan logaritma dari tujuh kali dividen.

2. Sifat Fungsi

Domain:

x harus lebih besar dari 5 agar ln (x−5) terdefinisi. Jadi, domain dari fungsi ini adalah x>5.

Fungsi Logaritma:

Fungsi logaritma adalah monoton naik, artinya jika a > b, maka ln a > ln b. Hal Ini menunjukkan bahwa seiring bertambahnya dividen, nilai logaritma juga akan meningkat.

3. Titik Potong

- Titik potong pada sumbu x menunjukkan nilai x = 12. Menunjukkan bahwa Pada dividen x = 12, pajak yang dikenakan membuat nilai pajak sama dengan tujuh kali dividen.

- Pajak yang dikenakan adalah x − 5 = 12− 5 = 7

- Dengan demikian, pajak yang dikenakan adalah 7, dan total pajak yang dibayarkan adalah 7 x 12=84

4. Grafik

Grafik dari fungsi ln x+ ln (x−5) dan ln 7x menunjukkan bagaimana kedua fungsi berinteraksi. Titik potong pada x =12 menunjukkan keseimbangan antara dividen dan pajak.

SOAL 4 (PT CAWE - CAWE)

Penyelesaian persamaan matematika, dimana x = bunga

Sehingga nilai x = ½

Nilai x ini dapat diartikan sebagai tingkat pajak yang dikenakan atas penghasilan berupa bunga yang diperoleh. Dalam hal ini, jika pajak yang dikenakan adalah 50% (atau 0,5).

SOAL 5 (PT CABE TEMANGGUNG)

Penyelesaian persamaan matematika, dimana x =royalti

Nilai x merepresentasikan besarnya pajak yang dikenakan atas royalti. Dengan nilai x = ¼ , hal ini dapat diinterpretasikan sebagai berikut:

- Tingkat Pajak: Nilai x = ¼ menunjukkan bahwa pajak yang dikenakan atas royalti adalah 25% dari penghasilan royalti yang diterima.

- Kewajiban Pajak: Perusahaan harus melaporkan penghasilan royalti yang diterima oleh CFC dan membayar pajak sebesar 25% dari penghasilan tersebut.

SOAL 6 (PT BAWANG BREBES)

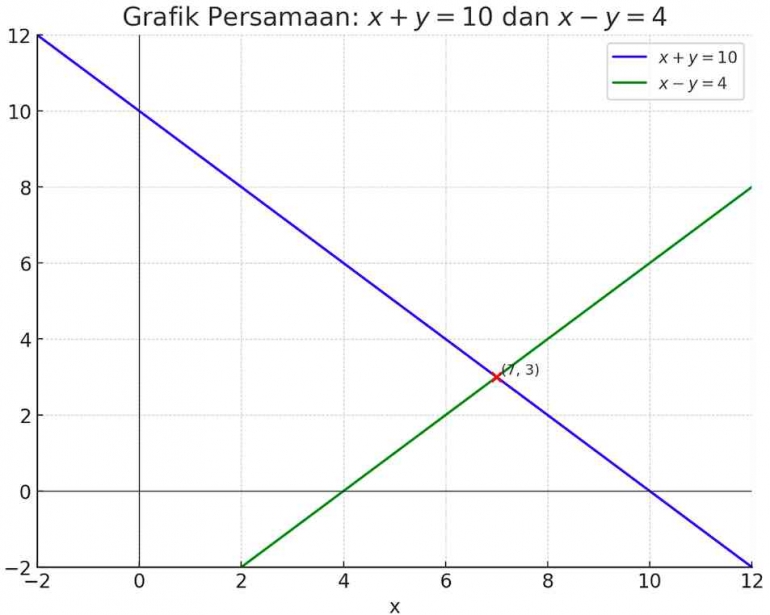

x + y = 10

x – y = 4

(x + y) + (x – y) = 10 + 4

2x = 14

x = 7

7 + y = 10

y = 3

Nilai xy = 21

Berikut adalah grafik dari dua persamaan linear:

- x + y =10 ditandai dengan garis biru.

- x – y = 4 ditandai dengan garis hijau.

Titik potong kedua garis, yaitu (7,3) ditandai dengan titik merah pada grafik. Ini adalah solusi dari sistem persamaan tersebut, yang memberikan nilai x = 7dan y = 3. Grafik ini memberikan representasi visual tentang bagaimana kedua persamaan berinteraksi dan di mana mereka berpotongan dalam bidang koordinat.

Sebagaimana telah dibahas sebelumnya, hasil perkalian xy=21xy=21 dapat dihubungkan dengan jumlah pajak capital gain. Perusahaan harus melaporkan dan membayar pajak sesuai dengan besarnya penghasilan capital gain yang ditunjukkan dalam ilustrasi angka.

- Titik merah pada grafik (7,3) memberi nilai numerik x = 7 dan y = 3

- Nilai xy = 21, dapat dianggap sebagai representasi dari pajak yang harus dibayar sesuai peraturan terkait.

Ketentuan Berdasarkan PMK 93/PMK/03/2019

PMK 93/PMK.03/2019 mengatur tentang Penetapan Saat Diperolehnya Dividen dan Dasar Penghitungannya Oleh Wajib Pajak Dalam Negeri Atas Penyertaan Modal Pada Badan Usaha di Luar Negeri Selain Badan Usaha Yang Menjual Sahamnya di Bursa Efek.

Pasal 2 ayat (1) menyebutkan bahwa Wajib Pajak dalam negeri yang ditetapkan memiliki pengendalian langsung terhadap BULN (Badan Usaha Luar Negeri) Nonbursa, harus memenuhi salah satu persyaratan sebagai berikut:

- memiliki penyertaan modal langsung paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor pada BULN Nonbursa; atau

- secara bersama-sama dengan Wajib Pajak dalam negeri lainnya memiliki penyertaan modal langsung paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor pada BULN Nonbursa,

Berdasarkan konsep Controlled Foreign Corporation (CFC), Wajib Pajak dalam negeri yang memiliki penyertaan modal langsung minimal 50% di BULN Nonbursa dianggap memiliki pengendalian. Hal ini sejalan dengan definisi CFC, di mana perusahaan asing dianggap sebagai CFC jika lebih dari 50% sahamnya dimiliki oleh Wajib Pajak dalam negeri.

Selanjutnya, Pasal 2 ayat (3) Wajib Pajak dalam negeri sebagaimana dimaksud diatas ditetapkan memperoleh Deemed Dividend atas penyertaan modal langsung pada BULN Nonbursa terkendali langsung. Deemed Dividend tersebut berasal dari penghasilan tertentu BULN Nonbursa terkendali yang meliputi penghasilan sebagai berikut:

a. dividen, kecuali dividen yang diterima dan/atau diperoleh dari BULN Nonbursa terkendali;

b. bunga, kecuali bunga yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang dimiliki oleh Wajib Pajak dalam negeri yang mempunyai izin usaha bank;

c. sewa berupa:

1). sewa yang diterima dan/atau diperoleh BULN Nonbursa terkendali sehubungan dengan penggunaan tanah dan/atau bangunan; dan

2). sewa selain sewa sebagaimana dimaksud pada angka 1) yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang berasal dari transaksi dengan pihak yang memiliki hubungan istimewa dengan BULN Nonbursa terkendali tersebut.

d. royalti; dan

e. keuntungan karena penjualan atau pengalihan harta.

Peraturan mengenai Deemed Dividend berdasarkan Pasal 2 ayat (3) PMK 93/PMK.03/2019 bertujuan untuk mencegah penghindaran pajak melalui struktur perusahaan asing. Hal ini sejalan dengan tujuan regulasi Controlled Foreign Corporation (CFC) yang dirancang untuk menghindari pengalihan laba ke yurisdiksi pajak yang lebih rendah.

Pasal 4 PMK 93/PMK.03/2019 mengatur mengenai tata cara menentukan besaran pengenaan Deemed Dividen yaitu dihitung dengan cara mengalikan persentase penyertaan modal Wajib Pajak dalam negeri pada BULN Nonbursa terkendali langsung dengan dasar pengenaan Deemed Dividend. Dasar pengenaan Deemed Dividend yaitu jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali langsung.

Komentar Berdasarkan PMK No. 93/PMK.03/2019 tentang Penghasilan CFC

Peraturan Menteri Keuangan (PMK) No. 93/PMK.03/2019 mengatur tentang pengenaan pajak atas penghasilan yang diperoleh dari Controlled Foreign Corporation (CFC). Berikut adalah komentar terkait penghasilan yang dihasilkan oleh perusahaan-perusahaan dalam soal di atas, dengan penegasan pada penghasilan CFC:

1. Penghasilan CFC yang Dianggap Telah Diterima

PMK No. 93/PMK.03/2019 menetapkan bahwa penghasilan yang diperoleh oleh CFC dianggap telah diterima oleh wajib pajak dalam negeri meskipun penghasilan tersebut belum direalisasikan (belum dibagikan sebagai dividen). Dalam konteks soal:

PT Petruk (Soal 1): Dividen yang dihitung melalui fungsi logaritma (log Vx) menunjukkan bahwa dividen yang diterima oleh pemegang saham harus dilaporkan sebagai penghasilan kena pajak. Nilai dividen x=1,14815362 mencerminkan penghasilan yang dikenakan pajak meskipun belum direalisasikan.

PT Bagong (Soal 2): Dividen x=9 yang menghasilkan pajak tertentu juga harus dilaporkan sebagai penghasilan kena pajak. PMK No. 93/2019 memastikan bahwa penghasilan ini tidak dapat ditunda pelaporannya.

2. Penegasan Pajak atas Royalti

PMK No. 93/2019 juga mengatur bahwa penghasilan berupa royalti yang diterima oleh CFC harus dilaporkan dan dikenakan pajak di Indonesia. Dalam soal:

- PT Cabe Temanggung (Soal 5): Nilai royalti x = 1/4, menunjukkan bahwa pajak yang dikenakan adalah 25% dari penghasilan royalti. Hal ini sesuai dengan ketentuan PMK No. 93/2019, yang mengharuskan perusahaan melaporkan penghasilan royalti yang diterima oleh CFC dan membayar pajak sesuai tarif yang berlaku.

3. Penegasan Pajak atas Capital Gain

PMK No. 93/2019 juga mencakup penghasilan berupa capital gain yang diperoleh oleh CFC. Dalam soal:

- PT Bawang Brebes (Soal 6): Capital gain dihitung sebagai xy=21, yang merepresentasikan pajak yang harus dibayarkan atas penghasilan tersebut. PMK No. 93/2019 memastikan bahwa penghasilan ini harus dilaporkan oleh wajib pajak dalam negeri, meskipun penghasilan tersebut belum direalisasikan.

4. Penegasan Pajak atas Penghasilan Bunga

PMK No. 93/2019 juga mencakup penghasilan berupa bunga yang diterima oleh CFC. Dalam soal:

- PT Cawe-Cawe (Soal 4): Nilai x=12x=21 menunjukkan bahwa pajak yang dikenakan atas penghasilan bunga adalah 50%. PMK No. 93/2019 memastikan bahwa penghasilan bunga yang diterima oleh CFC harus dilaporkan dan dikenakan pajak di Indonesia.

5. Penegasan Pajak atas Dividen

PMK No. 93/2019 menegaskan bahwa dividen yang diterima oleh CFC harus dilaporkan sebagai penghasilan kena pajak di Indonesia. Dalam soal:

- PT Gareng (Soal 3): Dividen x=12x=12 dihitung berdasarkan fungsi logaritma. Pajak yang dikenakan adalah x−5=7x−5=7, dan total pajak yang dibayarkan adalah 7×12=84. PMK No. 93/2019 memastikan bahwa dividen ini harus dilaporkan sebagai penghasilan kena pajak.

Kesimpulan

PMK No. 93/PMK.03/2019 memberikan penegasan bahwa penghasilan yang diperoleh oleh CFC, baik berupa dividen, royalti, capital gain, maupun bunga, harus dilaporkan dan dikenakan pajak di Indonesia. Hal ini berlaku meskipun penghasilan tersebut belum direalisasikan. Perusahaan-perusahaan dalam soal di atas harus memastikan kepatuhan terhadap peraturan ini dengan melaporkan penghasilan yang diperoleh oleh CFC dan membayar pajak sesuai dengan tarif yang berlaku.

Penegasan ini bertujuan untuk mencegah penghindaran pajak melalui penundaan distribusi penghasilan dari CFC dan memastikan bahwa penghasilan yang diperoleh oleh wajib pajak dalam negeri dikenakan pajak secara adil.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI