PMK No. 93/PMK.03/2019 menetapkan bahwa penghasilan yang diperoleh oleh CFC dianggap telah diterima oleh wajib pajak dalam negeri meskipun penghasilan tersebut belum direalisasikan (belum dibagikan sebagai dividen). Dalam konteks soal:

PT Petruk (Soal 1): Dividen yang dihitung melalui fungsi logaritma (log Vx) menunjukkan bahwa dividen yang diterima oleh pemegang saham harus dilaporkan sebagai penghasilan kena pajak. Nilai dividen x=1,14815362 mencerminkan penghasilan yang dikenakan pajak meskipun belum direalisasikan.

-

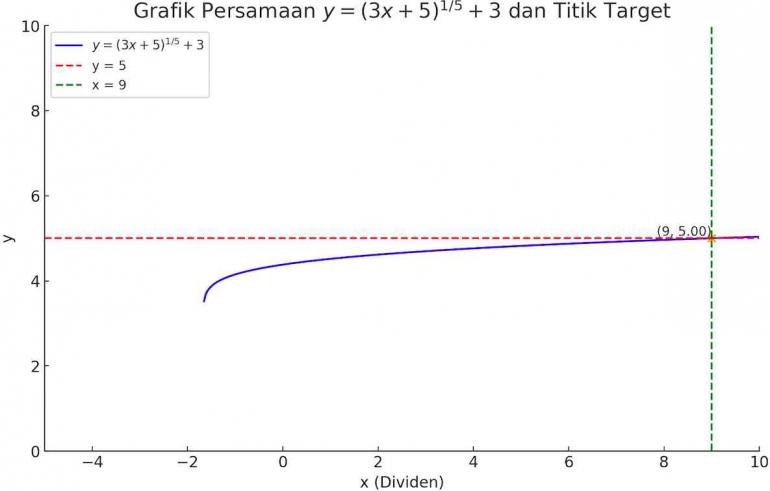

PT Bagong (Soal 2): Dividen x=9 yang menghasilkan pajak tertentu juga harus dilaporkan sebagai penghasilan kena pajak. PMK No. 93/2019 memastikan bahwa penghasilan ini tidak dapat ditunda pelaporannya.

2. Penegasan Pajak atas Royalti

PMK No. 93/2019 juga mengatur bahwa penghasilan berupa royalti yang diterima oleh CFC harus dilaporkan dan dikenakan pajak di Indonesia. Dalam soal:

- PT Cabe Temanggung (Soal 5): Nilai royalti x = 1/4, menunjukkan bahwa pajak yang dikenakan adalah 25% dari penghasilan royalti. Hal ini sesuai dengan ketentuan PMK No. 93/2019, yang mengharuskan perusahaan melaporkan penghasilan royalti yang diterima oleh CFC dan membayar pajak sesuai tarif yang berlaku.

3. Penegasan Pajak atas Capital Gain

PMK No. 93/2019 juga mencakup penghasilan berupa capital gain yang diperoleh oleh CFC. Dalam soal:

- PT Bawang Brebes (Soal 6): Capital gain dihitung sebagai xy=21, yang merepresentasikan pajak yang harus dibayarkan atas penghasilan tersebut. PMK No. 93/2019 memastikan bahwa penghasilan ini harus dilaporkan oleh wajib pajak dalam negeri, meskipun penghasilan tersebut belum direalisasikan.

4. Penegasan Pajak atas Penghasilan Bunga

PMK No. 93/2019 juga mencakup penghasilan berupa bunga yang diterima oleh CFC. Dalam soal:

- PT Cawe-Cawe (Soal 4): Nilai x=12x=21 menunjukkan bahwa pajak yang dikenakan atas penghasilan bunga adalah 50%. PMK No. 93/2019 memastikan bahwa penghasilan bunga yang diterima oleh CFC harus dilaporkan dan dikenakan pajak di Indonesia.

5. Penegasan Pajak atas Dividen