Pendahuluan

Dalam era globalisasi ekonomi, isu penghindaran pajak (tax evasion) dan perjanjian penghindaran pajak berganda (tax treaty) menjadi topik yang semakin relevan dan penting. Penghindaran pajak merupakan masalah yang dihadapi oleh banyak negara, yang dapat mengurangi pendapatan negara dan mempengaruhi keadilan sistem perpajakan. Di sisi lain, tax treaty dirancang untuk mencegah pengenaan pajak ganda dan memberikan kepastian hukum bagi wajib pajak dalam transaksi internasional. Tulisan ini akan mengeksplorasi hubungan antara kedua konsep tersebut, dengan mengacu pada pemikiran Michael G. Allingham dan Agnar Sandmo dalam jurnal "Income Tax Evasion: A Theoretical Analysis" serta mengaitkannya dengan materi dari Kelompok 03 tentang Persetujuan Penghindaran Pajak Berganda (P3B).

What: Definisi dan Konsep Dasar

1. Income Tax Evasion:

Income tax evasion atau penghindaran pajak penghasilan adalah tindakan ilegal di mana wajib pajak secara sengaja tidak melaporkan atau melaporkan kurang dari seharusnya pendapatan mereka kepada otoritas pajak. Allingham dan Sandmo (1972) menganalisis fenomena ini dari perspektif ekonomi, melihatnya sebagai keputusan yang diambil oleh individu berdasarkan perhitungan risiko dan keuntungan.

Dalam model mereka, keputusan untuk menghindari pajak dipengaruhi oleh beberapa faktor:

a) Tingkat pajak yang berlaku: Semakin tinggi tingkat pajak, semakin besar insentif untuk menghindari pajak.

b) Probabilitas terdeteksinya penghindaran pajak: Jika ada kemungkinan tinggi untuk tertangkap, individu cenderung tidak melakukan penghindaran pajak.

c) Besarnya denda jika tertangkap: Semakin besar denda, semakin kecil kemungkinan individu untuk menghindari pajak.

d) Tingkat pendapatan sebenarnya: Pendapatan yang lebih tinggi dapat meningkatkan insentif untuk menghindari pajak.

e) Sikap individu terhadap risiko: Individu yang lebih berani mungkin lebih cenderung untuk menghindari pajak.

2. Tax Treaty:

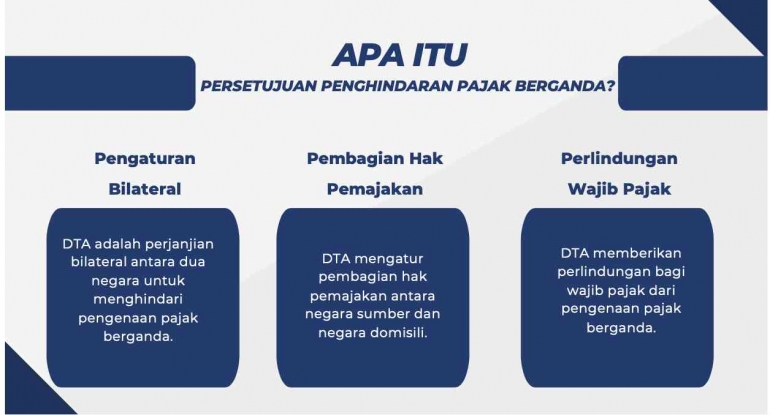

Tax treaty atau perjanjian penghindaran pajak berganda adalah kesepakatan bilateral antara dua negara yang bertujuan untuk menghindari pengenaan pajak ganda atas penghasilan yang sama. Seperti yang dijelaskan dalam materi Kelompok 03, tujuan utama dari P3B adalah:

a) Mencegah pajak berganda: Dengan adanya tax treaty, wajib pajak tidak akan dikenakan pajak dua kali atas penghasilan yang sama di dua negara.

b) Mendorong investasi: Dengan kepastian hukum dan perlindungan dari pajak berganda, investor asing akan lebih tertarik untuk berinvestasi.

c) Meningkatkan kerjasama internasional: Tax treaty mendorong negara-negara untuk bekerja sama dalam hal perpajakan.

d) Mencegah pengelakan pajak: Dengan adanya ketentuan yang jelas, negara-negara dapat bekerja sama untuk mencegah praktik pengelakan pajak.

P3B mengatur pembagian hak pemajakan antara negara sumber dan negara domisili, serta memberikan perlindungan dan kepastian hukum bagi wajib pajak dalam transaksi internasional.

Why: Pentingnya Memahami Hubungan antara Income Tax Evasion dan Tax Treaty

Memahami hubungan antara income tax evasion dan tax treaty penting karena beberapa alasan:

Kompleksitas Transaksi Internasional: Dalam era globalisasi, transaksi lintas batas semakin kompleks, membuka peluang bagi wajib pajak untuk memanfaatkan perbedaan sistem perpajakan antar negara untuk menghindari pajak. Misalnya, perusahaan multinasional dapat merelokasi pendapatan ke negara dengan tarif pajak yang lebih rendah, memanfaatkan celah dalam tax treaty untuk mengurangi kewajiban pajak mereka.

Potensi Kerugian Negara: Penghindaran pajak dapat mengakibatkan kerugian signifikan bagi negara dalam hal penerimaan pajak. Penelitian menunjukkan bahwa peng hindaran pajak dapat mengurangi pendapatan negara hingga 10% dari GDP (Slemrod, 2007).

Keseimbangan antara Perlindungan dan Pencegahan: Tax treaty bertujuan untuk melindungi wajib pajak dari pajak berganda, namun juga harus mencegah penyalahgunaan perjanjian untuk tujuan penghindaran pajak. Oleh karena itu, perlu diadakan keseimbangan antara perlindungan dan pencegahan.

Perkembangan Ekonomi Digital: Munculnya ekonomi digital menambah kompleksitas dalam penentuan jurisdiksi pajak, membuat pemahaman tentang tax evasion dan tax treaty semakin krusial. Misalnya, perusahaan digital dapat memanfaatkan celah dalam tax treaty untuk menghindari pajak di negara sumber.

Kerjasama Internasional: Efektivitas pencegahan tax evasion dan implementasi tax treaty sangat bergantung pada kerjasama internasional yang baik. Negara-negara perlu bekerja sama untuk memperkuat kerangka kerja internasional dan meningkatkan pertukaran informasi

How: Mekanisme Hubungan antara Income Tax Evasion dan Tax Treaty

Pemanfaatan Celah dalam Tax Treaty: Wajib pajak dapat memanfaatkan celah dalam tax treaty untuk melakukan tax evasion. Misalnya, dengan melakukan "treaty shopping", di mana wajib pajak memanfaatkan perjanjian pajak antara dua negara yang sebenarnya tidak memiliki substansi ekonomi yang nyata dengan transaksi mereka.

Pertukaran Informasi: Tax treaty sering kali memuat klausul tentang pertukaran informasi antar otoritas pajak. Ini dapat menjadi alat yang efektif untuk mendeteksi dan mencegah tax evasion. Namun, efektivitasnya bergantung pada kemauan politik dan kapasitas administratif negara-negara yang terlibat.

Penentuan Bentuk Usaha Tetap (BUT): Tax treaty mengatur definisi dan penentuan BUT, yang dapat mempengaruhi kewajiban pajak perusahaan multinasional. Perusahaan mungkin mencoba menghindari status BUT untuk mengurangi kewajiban pajak mereka di negara sumber.

Pembatasan Manfaat (Limitation on Benefits): Banyak tax treaty modern memasukkan klausul pembatasan manfaat untuk mencegah penyalahgunaan perjanjian. Ini dapat memb antu mencegah praktik tax evasion yang memanfaatkan celah dalam perjanjian.

Penerapan Prinsip Substance Over Form: Tax treaty dan peraturan domestik sering menerapkan prinsip substance over form untuk mencegah transaksi yang semata-mata bertujuan untuk menghindari pajak.

Mutual Agreement Procedure (MAP): Tax treaty biasanya memuat prosedur persetujuan bersama yang dapat digunakan untuk menyelesaikan sengketa interpretasi atau penerapan perjanjian. Ini dapat membantu menyelesaikan kasus-kasus di mana terdapat dugaan tax evasion.

Penerapan Konsep Beneficial Owner: Banyak tax treaty menggunakan konsep beneficial owner untuk memastikan bahwa manfaat perjanjian hanya diberikan kepada pihak yang benar-benar berhak. Ini dapat membantu mencegah penggunaan struktur kepemilikan artifisial untuk tujuan tax evasion.

- Penyesuaian Transfer Pricing: Tax treaty sering mengatur tentang penyesuaian transfer pricing, yang dapat membantu mencegah manipulasi harga transfer untuk tujuan penghindaran pajak.

Kesimpulan:

Hubungan antara income tax evasion dan tax treaty bersifat kompleks dan multifaset. Di satu sisi, tax treaty bertujuan untuk memfasilitasi transaksi internasional dan mencegah pajak berganda. Di sisi lain, perjanjian ini juga harus dirancang dan diterapkan sedemikian rupa untuk mencegah penyalahgunaannya untuk tujuan tax evasion.

Pemahaman Allingham dan Sandmo tentang keputusan individu dalam tax evasion memberikan wawasan berharga tentang bagaimana wajib pajak mungkin merespons insentif dan risiko yang diciptakan oleh tax treaty. Ini menekankan pentingnya merancang perjanjian yang tidak hanya melindungi wajib pajak dari pajak berganda, tetapi juga menciptakan disinsentif yang kuat terhadap praktik penghindaran pajak.

Dalam konteks global saat ini, di mana transaksi lintas batas semakin kompleks dan ekonomi digital mengaburkan batas-batas tradisional, hubungan antara tax evasion dan tax treaty menjadi semakin penting. Negara-negara perlu terus bekerja sama untuk memperkuat kerangka kerja internasional, meningkatkan pertukaran informasi, dan mengadaptasi penerapan tax treaty untuk menghadapi tantangan-tantangan baru dalam penghindaran pajak.

Sumber:

- Allingham, M. G., & Sandmo, A. (1972). Income Tax Evasion: A Theoretical Analysis. Journal of Public Economics, 1(3), 323-338.

- Sub-CPMK 7. Kelompok 3. Persetujuan Penghindaran Pajak Berganda

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI