Pernahkah Anda mendengar kata fintech? Mungkin sebahagian dari Anda belum pernah mendengar istilah fintech kan? Nah, kalau belum pernah tidak masalah karena inilah yang akan saya jelaskan nantinya. Tetapi, apakah Anda juga pernah mendengar kata 'pembayaran non-tunai'? Pastilah kita sering mendengar transaksi non-tunai, yaitu transaksi keuangan yang sifatnya bukan menggunakan uang cash lagi, melainkan menggunakan kartu (APMK), Cek, Bilyet Giro, Nota Debet, maupun uang elektronik (e-money).

Pembayaran non tunai adalah pembayaran yang dilakukan dengan cara: (1) Bayar dimuka yaitu pembayaran harga sebelum barang diterima atau sebelum barang ada; (2) Bayar dibelakang, yaitu pembayaran yang dilakukan dalam jangka waktu tertentu setelah barang diterima; (3) COD (cash on delivery), dimana pembayaran dilakukan pada waktu barang diserahkan pada pembeli, dan ada pula yang pembayaran dilakukan pada waktu dokumen tiba.

Instrumen pembayaran non tunai dapat dibagi atas alat pembayaran non tunai dengan media kertas, seperti cek, bilyet giro, wesel, serta alat pembayaran non tunai dengan media kartu (plastic money) seperti: kartu kredit, kartu debit, kartu ATM, e-money (uang elektronik) dan lainnya.

Transaksi pembayaran nontunai dengan nilai besar diselenggarakan Bank Indonesia melalui sistem BI-RTGS (Real Time Gross Settlement) dan Sistem Kliring. Sebagai informasi, sistem BI-RTGS adalah muara seluruh penyelesaian transaksi keuangan di Indonesia. Hampir 95 persen transaksi keuangan nasional bernilai besar dan bersifat urgent seperti transaksi di Pasar Uang AntarBank (PUAB), transaksi di bursa saham, transaksi pemerintah, transaksi valuta asing (valas) serta settlement hasil kliring dilakukan melalui sistem BI-RTGS.

Tidak dapat dipungkiri, kemajuan teknologi informasi dan komunikasi juga merambah di bidang finansial. Teknologi finansial atau disingkat dengan fintech (financial technology) telah merambah hingga ke Indonesia dan menyasar kaum millenial yang memang getol menggunakan internet. Hasil temuan Consumer Payment Attitudes Study tahun 2016 membuktikan perkembangan signifikan, dimana 80% masyarakat Indonesia lebih suka menggunakan pembayaran non-tunai dibandingkan dengan uang tunai.

Itu wajar saja karena memang dari riset yang dikeluarkan oleh Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) ada 143,26 juta pengguna Internet di Indonesia, dan 49,52% dari pengguna internet itu adalah generasi millenial atau generasi Y yang rentan usianya 19 -- 39 tahun. Artinya dengan suksesnya peluncuran Palapa Ring, maka dipastikan internet akan semakin luas digunakan oleh seluruh masyarakat di pelosok tanah air.

Laporan World Economic Forum (2015) memprediksi Indonesia akan menjadi salah satu pasar digital terbesar di Asia Tenggara pada tahun 2020. Hal ini mempertegas peluang keuangan digital, diperkuat dengan kenyataan baru sekitar 36% orang dewasa di Indonesia memiliki rekening di bank atau sekitar 120 juta orang masuk dalam kategori unbanked.

Perkembangan infrastruktur serta kemudahan mendapatkan telepon pintar (smartphone) membawa berkah dan kemudahan dalam bertransaksi finansial. Nah, untuk menghindari terjadinya penipuan, kecurangan, serta kejahatan dalam financial technology, maka pemerintah yang mendukung program transaksi non-tunai ini berupaya dengan gencar-gencarnya meningkatkan literasi keuangan melalui diseminasi informasi positif kepada seluruh lapisan masyarakat.

Melalui Instruksi Presiden (Inpres) No. 9 Tahun 2015 tentang Pengelolaan Komunikasi Publik, Kementerian Komunikasi dan Informatika, khususnya Direktorat Jenderal Informasi dan Komunikasi Publik, datang untuk mengedukasi seluruh lapisan masyarakat, khususnya kaum millenials agar lebih dapat memahami apa itu fintech dan bagaimana cara aman untuk menjadi bagian dari fintech itu.

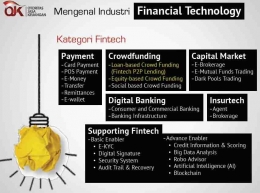

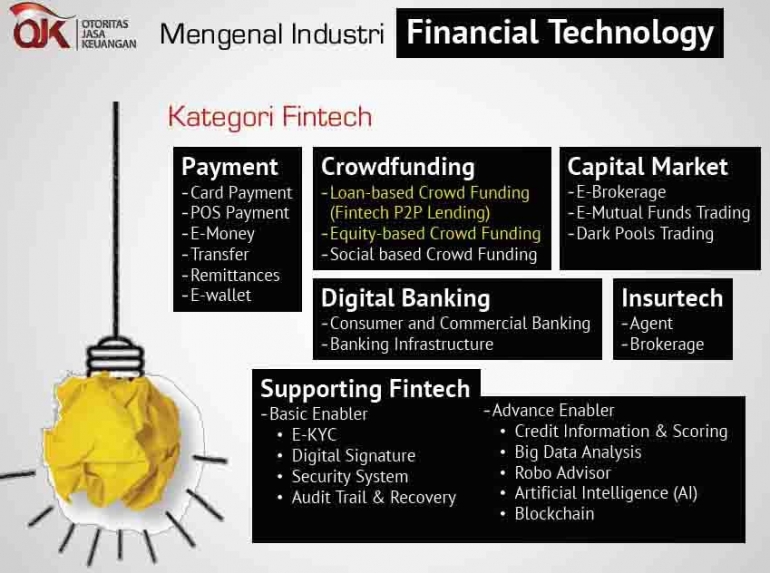

Fintech adalah layanan keuangan berbasis teknologi informasi. Artinya disitu ada layanan pinjaman uang online, tetapi sebenarnya lebih dari itu. Menurut Bank Indonesia, ada empat kategori, diantaranya:

Pertama, Peer-to-peer lending dan Crowdfunding. P2P Lending merupakan layanan pinjaman dana pada masyarakat. Crowdfunding adalah penggalangan dana yang menggunakan teknologi guna membiayai suatu karya atau menyumbang korban bencana. Sistem ini merupakan fintech paling populer, karena platform yang satu ini mirip marketplace yang mempertemukan antara si pemberi pinjaman dengan peminjam.

Kedua, Market Aggregator. Informasi keuangan bisa kita lihat lewat website ataupun platform aplikasinya. Dengan begitu kita bisa membandingkan beragam layanan keuangan yang bakal kita pilih. Contoh, produk kartu kredit, kredit tanpa anggunan, asuransi, sampai KPR dan kredit kendaraan bermotor. Bahkan, platform tersebut bisa membantu kita dalam mengajukan berbagai produk keuangan yan sesuai dengan kondisi keuangan kita.

Ketiga, Manajemen Resiko dan Investasi. Fintech ini bergerak di bidang perencanaan keuangan berbentuk digital. Pengguna bakal dibantu buat dapat modal investasi yang cocok.

Keempat, Payment, Clearing, dan Settlemen. Tentunya kita nga kaget lagi dengan e-wallet atau payment gateway kan? Seperti GO-PAY, OVO, Sakuku BCA, dan lainnya.

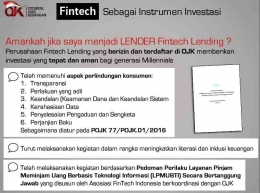

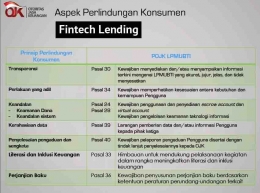

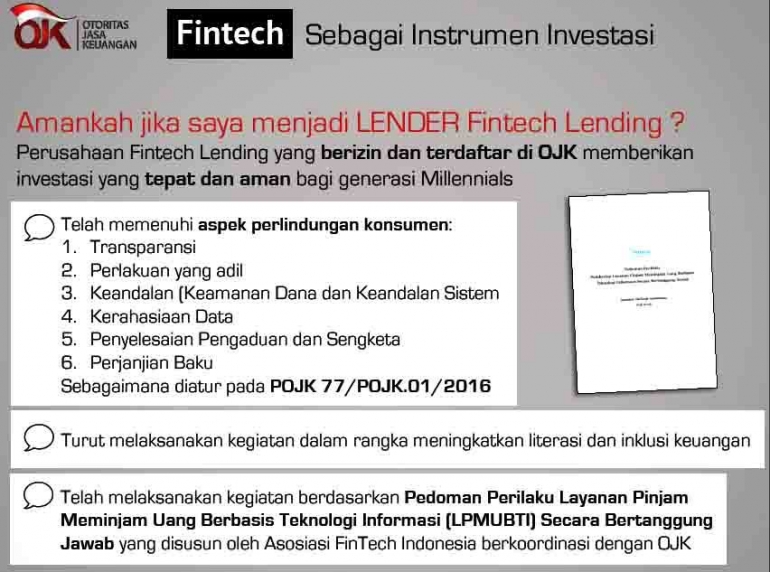

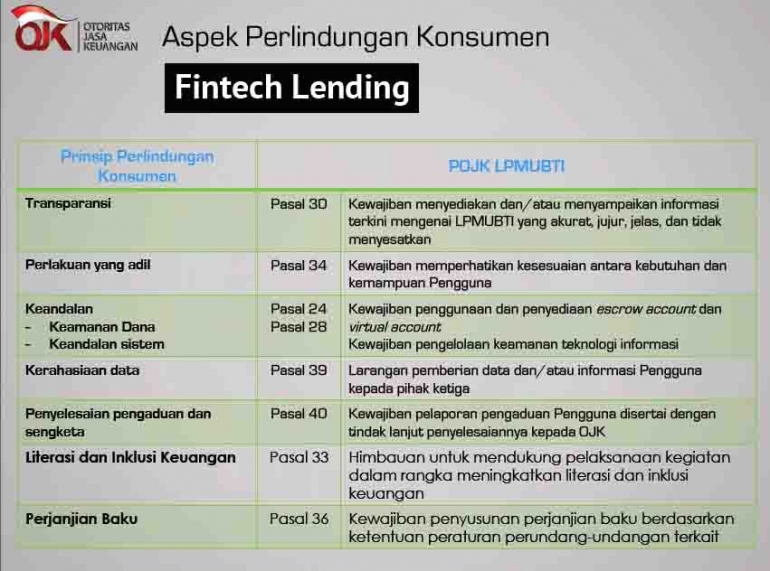

OJK telah mengeluarkan sejumlah peraturan terkait usaha fintech di Indonesia, sekaligus untuk melindungi konsumen dari kejahatan dunia cyber, seperti tertuang dalam Peraturan OJK No.1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan yang wajib dilaksanakan oleh seluruh Pelaku Usaha Jasa Keuangan, termasuk pada layanan fintech-nya. Peraturan OJK No.77/POJK.01/2016 mengatur tentang Layanan Pinjam Meminjam Uang berbasis Teknologi Infomasi. Wajib dilaksanakan oleh perusahaan yang terdaftar sebagai P2P lending. Peraturan OJK No.37/POJK.04/2018 tentang Layanan Urun Dana Melalui Penawaran Saham Berbasis Teknologi Informasi, wajib dilaksanakan oleh perusahaan yang terdaftar sebagai Layanan Urun Dana (Equity Crowdfunding).

Adapun fungsi utama dari peraturan OJK tersebut untuk menerapkan aspek-aspek perlindungan konsumen dan mendorong pemahaman konsumen terhadap fitur produk yang ditawarkan.

Pojok Literasi Fintech Edukasi Millenial Kota Medan

Anak-anak millenial dan komunitas blogger kota Medan sangat beruntung ketika Narasumber dari Sekretaris Jenderal Plt. Direktur Jenderal Informasi dan Komunikasi Publik Kementerian Komunikasi dan Informatika, ibu Dra. Rosarita Niken Widiastuti, M. Si bersama dengan ibu Sondang Martha Samosir, Kepala Departemen Literasi dan Inklusi Keuangan Bidang Edukasi dan Perlindungan Konsumen Otoritas Jasa Keuangan pada hari Kamis, 21 Maret 2019 bertempat di Cafe Potret, Jl. K.H. Wahid Hasyim No.90 kota Medan, mengedukasi langsung dalam sebuah creative talks dengan tema "Financial Technology Ramah bagi Millenial".

Selain itu, OJK juga memberikan tips aman berinvestasi dengan Fintech Lending, sehingga bisa sukses, di antaranya,

(1) Pastikan perusahaan Fintech Lending termasuk dalam daftar lembaga yang BERIZIN dan TERDAFTAR di OJK.

(2) Lakukan riset, pelajari, dan analisis data yang tersedia mengenai Peminjam, analisa kebutuhan pinjamannya, reputasi, tujuan pinjaman, kemampuan ekonomi Borrower untuk mengembalikan pinjaman, dsb.

(3) Perhitungkan dengan saksama biaya-biaya yang timbul dari pinjaman (cost of borrowing), termasuk biaya yang timbul di muka (upfront fee), bunga, biaya asuransi atau pertanggungan lain, provisi, biaya keterlambatan, biaya pelunasan dipercepat, dan biaya lainnya yang dikenakan kepada Lender.

(4) Pelajari teknik diversifikasi pinjaman, baik dari aspek jumlah pinjaman, jenis pinjaman, jangka waktu pinjaman, hingga grade dan credit scoring.

Acara ini sendiri berlangsung dari jam dua siang hingga berakhir jam lima sore dan para blogger serta mahasiswa yang datang sangat menikmati dan tertarik dengan acara seperti ini.

Diharapkan, melalui sosialisasi ini, maka wawasan kaum millenial menjadi semakin terbuka luas terutama yang terkait dengan Financial Technology. Karena jika kita lihat, perkembangan industri ini sangat cepat dan dapat dijadikan peluang usaha kaum millenial dan juga seluruh lapisan masyarakat yang tertarik menekuni dunia fintech, serta dapat dijadikan sumber penghasilan. Semoga bermanfaat!

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H