PENILAIAN ASET BERSEJARAH MUSEUM BERDASARKAN PENDEKATAN SEORANG PEMULA

Oleh

Agung Dinarjito

PENDAHULUAN

Aset merupakan sumber daya ekonomi yang dikendalikan oleh entitas yang diharapkan mampu memberikan manfaat ekonomi masa depan sebagai akibat peristiwa masa lalu. Sebuah aset biasanya akan diakui dan dicatat oleh sebuah entitas dalam laporan keuangan apabila diyakini mampu memberikan manfaat ekonomi masa depan dan dapat dinilai secara andal. Aset menjadi sumber penghasil pendapatan dalam sebuah perusahaan karena tujuan aset adalah untuk menghasilkan income.

Aset tetap merupakan salah satu jenis aset yang diakui dan disajikan dalam laporan keuangan. Aset tetap adalah aset berwujud yang digunakan untuk kegiatan operasi perusahaan, menghasilkan pendapatan, produksi, menghasilkan sewa atau kegiatan administrasi yang memiliki masa manfaat lebih dari satu tahun. Dalam laporan keuangan Pemerintah, hal menarik dalam pelaporan keuangan Pemerintah Pusat adalah Aset Bersejarah.

Aset bersejarah merupakan sebuah aset dengan kualitas sejarah, seni, imiah, teknologi, geofisik atau lingkungan yang dipegang dan dipelihara untuk berkontribusi bagi ilmu pengetahuan dan kebudayaan serta memberi manfaat bagi pemegangnya (Accounting Standard Board, 2006 dalam Primasatya et, al., no date). Menurut IPSAS 17, suatu aset dikatakan bersejarah karena bernilai budaya, lingkungan atau arti sejarah.

Permasalahan yang dihadapi dalam penyajian aset bersejarah menurut beberapa pendapat antara lain terdapat kesulitan untuk mengidentifikasi nilai yang akan disajikan berdasarkan nilai pasar yang sepenuhnya mencerminkan nilai seni, budaya, lingkungan, pendidikan, atau sejarah. Hal ini juga disebutkan di PSAP 7 yang menyatakan aset bersejarah tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu berjalan walaupun kondisi fisiknya semakin menurun dan juga sulit untuk mengestimasi masa manfaatnya.

Dari deskripsi di atas, minimal ada 2 hal yang menjadi permasalahan dalam penyajian aset bersejarah dalam laporan keuangan, yaitu menentukan nilai yang akan disajikan dalam laporan keuangan Pemerintah dan menentukan masa manfaat yang terkait dengan depresiasi apabila diakui sebegai aset tetap menurut PSAP yang tidak memungkinkan menggunakan metode nilai wajar untuk pengukuran selanjutnya.

Dalam tulisan ini, penulis ingin mengekplorasi metode penilaian atau pendekatan penilaian untuk menilai aset bersejarah, khususnya museum bersejarah. Penulis hanya menggunakan pemahaman sendiri yang mungkin tidak tepat dan tidak relevan dengan teori atau metode yang berlaku saat ini.

PEMBAHASAN

Seperti disampaikan di dalam Pernyataan Standar Akuntansi Pemerintah (PSAP) 7, Standar tidak mengharuskan Pemeirntah untuk menyajikan aset bersejarah di Neraca namun aset tersebut harus diungkapkan dalam Catatan atas Laporan Keuangan. Dari pernyataan tersebut, karena beberapa kesulitan tersebut, sampai saat ini Pemerintah belum menyajikan aset bersejarah dalam Laporan Posisi Keuangan-nya dan hanya mengungkapkan di dalam CALK.

Hal ini sedikit berbeda dengan pernyataan pada IPSAS 17 yang meyatakan untuk aset bersejarah yang mempunyai manfaat ekonomi mas depan atau potensi layanan dari pada nilai sejarahnya seperti digunakan untuk kantor, maka aset bersejarah tersebut harus dicatat dan disajikan sebagai bagian dari property, plant and equipment.

Dalam pembahasan kali ini, penulis akan berfokus pada museum. Bagaimana melakukan penilaian atas museum?

Menurut Peraturan Pemerintah No. 66 Tahun 2015 tentang Museum, Museum adalah lembaga yang berfungsi melindungi, mengembangkan, memanfaatkan koleksi, dan mengomunikasikannya kepada masyarakat. Untuk melaksanakan fungsi tersebut, biasanya museum akan menarik retribusi atau tiket masuk. Pendapatan yang diperoleh akan dimanfaatkan untuk pengembangan dan pelestarian museum dan aset-aset bersejarah di dalamnya.

Museum merupakan sebuah tempat untuk menyimpan, melestarikan dan mengenalkannya kepada masyarakat mengenai benda-benda bersejarah termasuk didalamnya bangunan museum itu sendiri. Dalam pembahasan kali ini, penulis cenderung untuk membahas museum yang merupakan bangunan sejarah dan di dalamnya terdapat benda-benda bersejarah. Sebagai contoh adalah Museum Bank Indonesia, yang merupakan museum khusus dan di dalamnya banyak benda-benda bersejarah.

Dalam melakukan penilaian aset bersejarah tersebut, aset dapat dibagi dua, yang pertama adalah bangunan dan yang kedua adalah aset bersejarah. Menurut penulis, museum tersebut dapat dipisahkan antara bangunan dan benda yang dipamerkan karena bangunan memiliki nilai tersendiri dan benda juga dapat dinilai sendiri.

Atas aset tersebut, pendekatan penilaian yang mungkin digunakan antara lain:

- Pendekatan pendapatan: Hal ini tepat apabila aset tersebut mampu memberikan manfaat ekonomi masa depan.

- Pendekatan nilai pasar: Hal ini dapat digunakan apabila ada pasar untuk aset yang mirip tersebut. Dalam hal museum, mungkin dapat melihat harga pasar benda-benda yang dipamerkan.

- Pendekatan aset: pendekatan ini tepat apabila digunakan untuk aset yang tidak ada nilai pasarnya dan diketahui nilai perolehannya. Misalnya harga perolehan bangunannya atau harga perolehan benda yang dipamerkan.

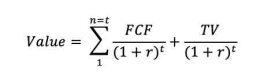

Dalam melakukan penilaian museum yang mungkin pengunjungnya sangat banyak, maka pendekatan penilaian yang dapat digunakan adalah pendekatan pendapatan (income approach). Pendekatan ini mirip dengan pendekatan pendapatan untuk menilai usaha (business valuation). Untuk menilai museum tersebut maka formula yang dapat digunakan adalah:

FCF = Free Cash Flow

TV = Terminal Value

t = Waktu

r = Tingkat bunga

Free Cash Flow dapat dihitung dengan mengurangkan operating cash flow dengan net-working capital. Terminal value merupakan nilai terminasi yang diprediski akan diterima oleh entitas sampai dengan waktu yang tidak diketahui. Terminal value dihitung menggunakan perpetuity, baik ordinary perpetuity atau growth perpetuity. Tingkat bunga yang digunakan dapat menggunakan tingkat bunga pasar government debt atau apabila museum dan perolehan benda di dalamnya diperoleh menggunakan kombinasi utang dan ekuitas maka dapat diukur menggunakan WACC (weighted average cost of capital).

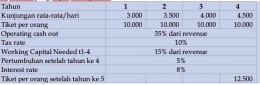

Untuk memberikan kemudahan pemahaman pendekatan dimaksud, berikut ini ilustrasi yang dapat disampaikan:

Dengan asumsi 1 tahun terdapat 365 hari, maka pendapatan yang diterima adalah sebesar kunjungan per hari x 365 x tiket per orang. Kemudian untuk menjalankan operasi tersebut terdapat biaya operasional sebesar 35% dari total pendapatan. Untuk tetap menjalankan operasi museum dengan kualitas yang sama dan bagus, modal kerja yang harus dijaga adalah 15% dari pendapatan dan akan dikembalikan setelah tahun ke-empat. Setelah tahun ke-4, diasumsikan kunjungan akan naik 5% per tahun perpetuity (growth perpetuity), dan tiket diasumsikan naik menjadi Rp12,500.

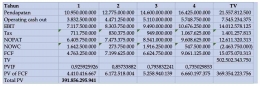

Dari keterangan di atas, maka nilai dari museum tersebut adalah:

Dari keterangan yang ada, maka dapat dihitung FCF tahun 1 sampai tahun ke 4 dengan mengurangkan pendapatan dengan operating cash out dan perubahan NOWC. Nilai TV diperoleh dengan cara yang sama namun setelah ketemu nilai FCF akan dibagi dengan (r-g).

Setelah diketahui nilai FCF dan TV, langkah selanjutnya adalah menghitung nilai saat ini (present value) menggunakan PVIF (present value interest factor). Total dari nilai saat ini adalah nilai aset museum tersebut.

Untuk menghilangkan nilai optimistik dari sebuah penilaian, maka penilaian dapat dilakukan dengan mengkombinasikan dengan pendekatan penilaian lainnya. Sebagai contoh, untuk menghitung nilai museum dapat dilakukan kombinasi penilaian dengan pendekatan pendapatan dan pendekatan aset/pasar. Nilai masing-masing yang dihasilkan digunakan bobot untuk menghitung nilai akhir.

PENUTUP

Aset bersejarah yang dimiliki Pemerintah saat ini masih belum wajib untuk disajikan dalam LKPP, namun wajib diungkapkan dalam CALK. Permasalahan yang dihadapi terhadap aset bersejarah adalah bagaimana memperoleh nilai aset bersejarah yang reliabel karena salah satu syarat pengakuan aset adalah dapat dinilai secara andal. Tulisan ini bertujuan untuk mengenalkan pendekatan yang dapat digunakan untuk menilai aset bersejarah berupa museum.

Untuk melakukan penilaian atas aset bersejarah tersebut, tulisan ini menggunakan pendekatan pendapatan dengan asumsi bahwa museum tersebut menghasilkan manfaat ekonomi di masa depan. Untuk menkonfirmasi nilai yang dihasilkan, maka dapat dilakukan dengan kombinasi beberapa pendekatan.

REFERENSI

Dari berbagai sumber yang pernah dibaca dan dipahami oleh penulis selama ini yang diramu menjadi seperti materi di atas.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H