"Ini Pak, bener ini, ada bocor alus" nada gembira terdengar di kalimat si abang bengkel. Saya langsung mendekat, jongkok di sebelah pria sebaya saya. Ikut memperhatikan, bagian ditunjukan yang dibilang bocor alus.

Memang benar, terdapat semburan gelembung air kecil sekilas tidak bertenaga. Hal ini sebagai pertanda, bahwa lubang di ban sangat kecil. Tapi baik lubang besar atau kecil sama bahayanya, berpotensi menguras angin di dalam ban.

------

Kemudian memesan satu gelas kopi dibandrol (misal) Rp. 35 ribu,- (dan terasa enteng mengeluarkan uangnya), itu belum panganan yang harganya sepadan minuman atau bisa lebih mahal. Karena sangat tidak mungkin pastinya, kita hanya numpang nongkrong Cafe tanpa pesan (setidaknya) minuman.

Mungkin tidak terlalu berasa, ketika mengeluarkan uang (katakan) 60ribu untuk sekali nongkrong. Tapi kalau (misanya) seminggu tiga kali nongkrong, berarti kita musti siap seratus delapan puluh ribu. Kemudian kalau ditotal dalam satu bulan, berarti musti menganggarkan 180 ribu x 4 minggu, atau sama dengan 720 ribu.

Biaya nongkrong sebulan dikumpulkan, berarti 720 ribu itu belum ongkos parkir belum kalau ada tambahan membeli rokok dan seterusnya. Persis seperti saya tulis di atas, bahwa untuk gaya hidup itu butuh ongkos yang tidak murah.

Persis seperti bocor alus di ban roda dua saya, untuk menghabiskan angin di dalam ban tetapi tidak seketika itu. Setidaknya butuh semalaman suntuk, tahu tahu angin ban habis pada pagi hari. Coba saja kalau kita mau berhitung, uang 720 ribu ongkos ngopi sangat bisa dialokasikan untuk membeli token listrik atau kebutuhan lainnya.

Selanjutnya Dipa Andhika menganologikan, perencanaan keuangan ibarat sebuah proses perjalanan keuangan. Proses yang dirancang dan dibuat, untuk menunjang kita dalam mencapai tujuan hidup yang ditetapkan.

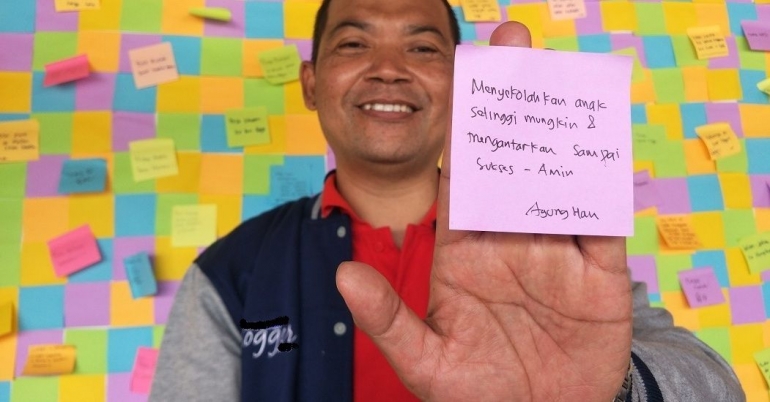

Misalnya, ayah dan ibu ingin anak-anaknya sekolah setinggi mungkin, sebaiknya direncanakan sedini mungkin. Dengan perencanaan kauangan yang baik, memungkinkan kita otomatis memilih dan memilah mana kebutuhan mana keinginan.