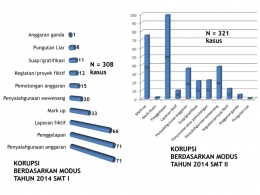

Korupsi menjadi salah satu kasus pidana yang sering terjadi di Indonesia, terutama kasus korupsi yang menyangkut pejabat pemerintahan. Dari hasil penelitian yang dilakukan oleh ICW pada tahun 2014, diperoleh hasil bahwa jumlah kasus korupsi yang terjadi selama kurun waktu tersebut berjumlah 629 kasus dengan total kerugian negara mencapai Rp 5,29 Triliun. Sedangkan hasil penelitian oleh ICW pada tahun 2015 menunjukan bahwa terjadi penurunan kasus korupsi sebesar 79 kasus menjadi 550 kasus dengan total kerugian negara mencapai Rp 3,1 Triliun.

Korupsi dapat dicegah apabila adanya rasa amanah dari setiap pejabat pemerintah dalam menggunakan uang rakyat, dengan kata lain yang memiliki andil besar dalam pencegahan korupsi adalah iman dari seorang pejabat pemerintah. Tingkat keimanan tidak dapat diukur dan dilihat dengan indera sehingga tingkat kepercayaan orang lain rendah, maka dari itu dibutuhkan sistem pengendalian intern, pengawasan, dan audit untuk mencegah korupsi tersebut.

Pengendalian intern, pengawasan, dan audit dianggap sebagian kalangan sebagai hal yang sama. Padahal, pengendalian intern, pengawasan, dan audit merupakan hal yang berbeda namun memang ketiganya saling berkaitan.

Sistem pengendalian internal pada dasarnya dilakukan untuk melindungi aset suatu entitas yang dilakukan melalui kebijakan, prosedur, dan praktek yang akan dilaksanakan oleh orang yang berada dalam entitas tersebut. Dasar hukum pelaksanaan SPI dalam instansi pemerintah diatur dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Menurut American Institute of Certified Public Accountants (AICPA), sistem pengendalian intern ditujukan untuk mencapai 4 tujuan dasar yaitu untuk melindungi aset perusahaan, menjamin keakuratan dan reabilitas informasi dan pencatatan akuntansi, meningkatkan efisiensi dalam operasi perusahaan, dan untuk mengukur kebijakan dan prosedur yang dibuat oleh manajemen.

Apabila dilihat dari konteks pemerintah sebagaimana tercantum dalam PP No. 60 tahun 2008, SPI bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan asset negara, dan ketaatan terhadap peraturan perundang-undangan.

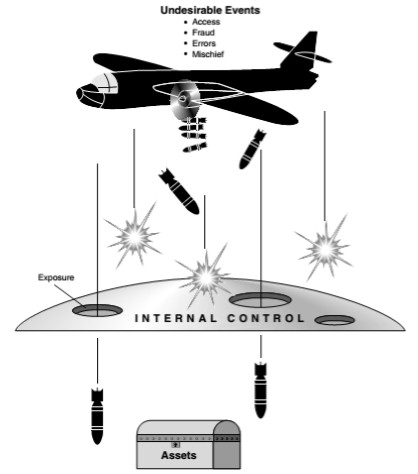

James A Hall dalam bukunya yang berjudul Accounting Information System menyebutkan bahwa SPI memiliki keterbatasan diantaranya adanya kemungkinan eror karena tidak ada sistem yang sempurna, adanya pelanggaran yang dilakukan oleh orang dalam organisasi bersangkutan seperti KKN, pihak manajemen yang mengesampingkan SPI, dan kondisi yang berubah sehingga pengendalian yang telah ada menjadi tidak efektif. Beliau mengilustrasikan SPI seperti gambar di bawah ini.

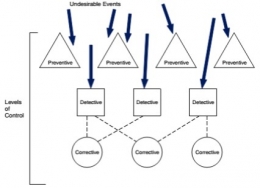

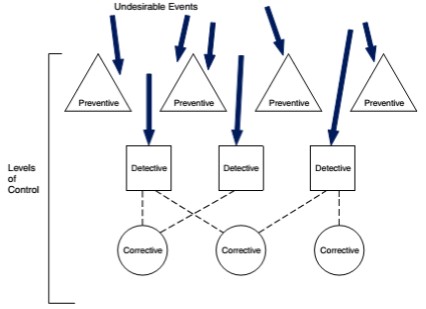

Seperti yang dijelaskan sebelumnya bahwa SPI tidak ada yang sempurna. Kelemahan atau kekurangan dari SPI akan menyebabkan celah (exposure). Kejadian yang tidak diharapkan dapat masuk melalui celah tersebut. Untuk mengatasi hal tersebut SPI terdiri dari 3 level yaitu preventive control, detective control, dan correcive control.

Korupsi merupakan salah satu kejadian yang tidak diharapkan terjadi di lingkungan pemerintahan, maka sistem pengendalian internal yang dibangun yaitu:

- Preventive control yang dilakukan yaitu dengan adanya pemisahan fungsi antara fungsi otorisasi, fungsi eksekusi, fungsi akuntansi, dan fungsi aset pemerintah. Misalnya adanya bendahara penerimaan dan bendahara pengeluaran, bendahara penerimaan bertugas untuk melakukan penerimaan yang berasal dari pendapatan asli daerah sedangkan bendahara pengeluaran bertugas untuk melakukan belanja yang mana uangnya diperoleh dari bendahara umum daerah.

- Detective control dilakukan oleh KPK, kepolisian, dan kejaksaan sebagai aparat penegak hukum.

- Corrective control dilakukan oleh instansi pemerintah yang bersangkutan dengan cara memperbaiki celah-celah untuk melakukan korupsi, misalnya pengadaan barang saat ini dilakukan secara elektronik melalui LPSE.

Sistem pengendalian internal yang baik akan menghasilkan laporan keuangan yang andal sehingga informasi yang ada dalam laporan keuangan dapat digunakan untuk mengambil keputusan yang tepat.

Selain SPI, pengawasan perlu dilakukan agar pelaksanaan anggaran APBN/APBD dilakukan sesuai dengan apa yang diharapkan. Pengawasan sebenarnya merupakan bagian dari pengendalian. Pengendalian merupakan pengawasan yang ditindaklanjuti artinya apabila ada kesalahan maka ada tindakan perbaikan.

Dalam hal ini pengawasan yang dimaksud yaitu pengawasan yang dilakukan oleh luar instansi pemerintah. Pengawasan ekstenal dilakukan oleh BPKP (Badan Pengawas Keuangan dan Pembangunan), DPR, inspektorat, TEPRA (Tim Evaluasi dan Pengawasan APBN dan APBD), dan masyarakat.

Pengawasan dilakukan bersamaan dengan kegiatan yang dilakukan oleh instansi pemerintah tersebut. Pengawasan yang dilakukan oleh BPKP berkaitan dengan pengawasan terhadap penggunaan anggaran. Pengawasan yang dilakukan oleh DPR berkaitan dengan pengawasan terhadap kebijakan yang dilakukan oleh pemerintah. Pengawasan yang dilakukan oleh inspektorat berkaitan dengan pelaksanaan kegiatan yang didanai oleh APBN.

Pengawasan yang dilakukan oleh TEPRA dilakukan untuk melakukan pengawasan terhadap pelaksanaan APBN dan APBD serta mengevaluasi pelaksanaan anggaran tersebut. Sedangkan masyarakat dalam hal ini, dapat ikut mengawasi pemerintah dalam melaksanakan berbagai kegiatan pemerintahan maupun pembangunan misalnya melalui suatu organisasi kemasyarakatan contohnya seperti ICW.

Pertanyaan yang ada dibenak banyak orang mengapa audit perlu dilakukan oleh pemerintah? Apakah SPI dan Pengawasan belum cukup?

Audit dalah hal ini dilakukan oleh ekstenal pemerintah sedangkan SPI dan Pengawasan masih dilakukan oleh internal pemerintah. Jika dikaitkan dengan teori agensi, audit dilakukan karena adanya asimetri informasi atau adanya ketimpangan informasi antara agent (manajemen) dan principle (pihak ketiga).

Agent memiliki informasi yang lebih banyak dibandingkan dengan principle karena agent menjalankan aktivitas operasi entitas tersebut sedangkan principle hanya memberikan amanah kepada agent agar melaksanakan tugas yang telah disepakati. Apabila dilihat dari sudut pandang sektor publik, yang bertindak sebagai agent yaitu pemerintah sedangkan yang bertindak sebagai principle diantaranya yaitu masyarakat.

Audit atas kegiatan pemerintah dilakukan oleh BPK (Badan Pemeriksa Keuangan). Berbeda halnya dengan SPI dan Pengawasan yang dilakukan pada saat kegiatan berlangsung, audit dilakukan pada akhir periode. Audit yang dilakukan oleh BPK dilaksanakan setelah pemerintah membuat laporan keuangan.

BPK tidak hanya mengaudit laporan keuangan, namun BPK juga melakukan pemeriksaan terhadap kinerja pemerintah. Selain itu, BPK juga melakukan pemeriksaan dengan tujuan tertentu. Pemeriksaan dengan tujuan tertentu biasanya dilakukan apabila adanya temuan yang perlu pemeriksaan lebih lanjut.

Sumber:

Hall, James A. 2011. Accounting Information System Seventh Edition. Mason: Cengage Learning.

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah

http://www.antikorupsi.org/sites/antikorupsi.org/files/doc/Kajian/Trend%20Korupsi%20Tahun%202014.pdf

http://www.antikorupsi.org/id/content/bulletin-mingguan-anti-korupsi-25-febuari-2-maret-2016