Sistem pengendalian internal yang baik akan menghasilkan laporan keuangan yang andal sehingga informasi yang ada dalam laporan keuangan dapat digunakan untuk mengambil keputusan yang tepat.

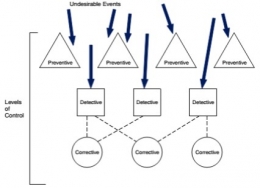

Selain SPI, pengawasan perlu dilakukan agar pelaksanaan anggaran APBN/APBD dilakukan sesuai dengan apa yang diharapkan. Pengawasan sebenarnya merupakan bagian dari pengendalian. Pengendalian merupakan pengawasan yang ditindaklanjuti artinya apabila ada kesalahan maka ada tindakan perbaikan.

Dalam hal ini pengawasan yang dimaksud yaitu pengawasan yang dilakukan oleh luar instansi pemerintah. Pengawasan ekstenal dilakukan oleh BPKP (Badan Pengawas Keuangan dan Pembangunan), DPR, inspektorat, TEPRA (Tim Evaluasi dan Pengawasan APBN dan APBD), dan masyarakat.

Pengawasan dilakukan bersamaan dengan kegiatan yang dilakukan oleh instansi pemerintah tersebut. Pengawasan yang dilakukan oleh BPKP berkaitan dengan pengawasan terhadap penggunaan anggaran. Pengawasan yang dilakukan oleh DPR berkaitan dengan pengawasan terhadap kebijakan yang dilakukan oleh pemerintah. Pengawasan yang dilakukan oleh inspektorat berkaitan dengan pelaksanaan kegiatan yang didanai oleh APBN.

Pengawasan yang dilakukan oleh TEPRA dilakukan untuk melakukan pengawasan terhadap pelaksanaan APBN dan APBD serta mengevaluasi pelaksanaan anggaran tersebut. Sedangkan masyarakat dalam hal ini, dapat ikut mengawasi pemerintah dalam melaksanakan berbagai kegiatan pemerintahan maupun pembangunan misalnya melalui suatu organisasi kemasyarakatan contohnya seperti ICW.

Pertanyaan yang ada dibenak banyak orang mengapa audit perlu dilakukan oleh pemerintah? Apakah SPI dan Pengawasan belum cukup?

Audit dalah hal ini dilakukan oleh ekstenal pemerintah sedangkan SPI dan Pengawasan masih dilakukan oleh internal pemerintah. Jika dikaitkan dengan teori agensi, audit dilakukan karena adanya asimetri informasi atau adanya ketimpangan informasi antara agent (manajemen) dan principle (pihak ketiga).

Agent memiliki informasi yang lebih banyak dibandingkan dengan principle karena agent menjalankan aktivitas operasi entitas tersebut sedangkan principle hanya memberikan amanah kepada agent agar melaksanakan tugas yang telah disepakati. Apabila dilihat dari sudut pandang sektor publik, yang bertindak sebagai agent yaitu pemerintah sedangkan yang bertindak sebagai principle diantaranya yaitu masyarakat.

Audit atas kegiatan pemerintah dilakukan oleh BPK (Badan Pemeriksa Keuangan). Berbeda halnya dengan SPI dan Pengawasan yang dilakukan pada saat kegiatan berlangsung, audit dilakukan pada akhir periode. Audit yang dilakukan oleh BPK dilaksanakan setelah pemerintah membuat laporan keuangan.

BPK tidak hanya mengaudit laporan keuangan, namun BPK juga melakukan pemeriksaan terhadap kinerja pemerintah. Selain itu, BPK juga melakukan pemeriksaan dengan tujuan tertentu. Pemeriksaan dengan tujuan tertentu biasanya dilakukan apabila adanya temuan yang perlu pemeriksaan lebih lanjut.

Sumber: