Dosen: Apollo, Prof. Dr. M.Si.Ak

Nama: Afiah Septia Rahmah

NIM: 43221010106

Mata Kuliah: Sistem Informasi Akuntansi (A-301)

Kampus: Universitas Mercu Buana

Pada dasarnya keberadaan informasi memiliki manfaat yang besar bagi individu, kelompok, organisasi, perusahaan, dan lainnya sebagai alat untuk mengambil keputusan dan menyajikan arahan terbaik mengenai suatu hal yang terjadi atau solusi yang dapat diberikan untuk mengatasi masalah. Informasi yang jelas, lengkap, dan berkualitas tentu akan sangat bernilai, berharga, dan memudahkan para pengguna informasi tersebut. Akan tetapi, saat ini ditemukan banyak sekali informasi yang tidak berkualitas yang membuat para pengguna mengalami kekeliruan akan informasi tersebut. Oleh sebab itu, sudah seharusnya keandalan informasi merupakan hal yang paling utama dalam menyajikan segala informasi, serta informasi tersebut harus dihasilkan secara sistematis. Peran informasi sangat berguna dalam pengambilan keputusan keuangan, yaitu informasi akuntansi.

Akuntansi merupakan sistem informasi yang dikatakan cukup sistematis. Informasi yang disajikan dalam akuntansi berupa laporan dan ikhtisar yang merupakan sebuah informasi memadai untuk membantu manajemen memenuhi kebutuhannya dalam proses pengambilan keputusan, khususnya keputusan keuangan. Sistem informasi harus dikelola sebaik mungkin untuk dapat memberikan manfaat yang besar bagi pengguna, terlebih lagi jika dalam proses pengelolaan informasi tersebut memanfaatkan teknologi informasi yang dapat memberikan nilai tambah, sebab teknologi informasi dapat mengubah seluruh proses manual menjadi otomatis. Jika sebelumnya sistem informasi manual membutuhkan waktu yang sangat lama untuk mengelolanya, kini sudah terintegrasi dengan teknologi yang mendukung. Hal tersebut tentu akan memberikan pengaruh besar bagi standar kinerja perusahaan secara keseluruhan.

Jika kita lihat di era globalisasi saat ini, sistem informasi memiliki peran penting sebagai syarat mutlak dan kunci keberhasilan yang wajib dipahami dan diimplementasikan oleh organisasi, baik swasta maupun publik. Seluruh aktifitas organisasi, baik pemerintah, usaha atau bisnis, perbankan, pelayanan, dan lainnya tidak akan terlepas kaitannya dengan sistem informasi. Oleh sebab itu, diperlukannya pemahaman dan penerapan yang bener terhadap sistem informasi agar dapat memberikan pengaruh bagi seluruh level organisasi, serta menghasilkan informasi yang berkualitas untuk memenuhi pencapaian organisasi. Berikut ini akan dibahas mengenai konsep sistem, sistem informasi, dan sistem informasi akuntansi.

Sistem diartikan sebagai kumpulan elemen yang saling berhubungan untuk mencapai tujuan spesifik yang sama. Sistem tidak selalu terikat dengan komputer, melainkan sistem dapat dilakukan secara manual. Akan tetapi, jika sebuah sistem dilengkapi dengan peralatan yang mendukung, tentu akan menghemat waktu, tenaga, dan biaya. Secara keseluruhan, pengertian sistem dapat diuraikan sebagai berikut:

- Terdiri dari elemen

- Elemen yang dimaksud adalah bagian sistem yang relevan

- Elemen sistem bekerja sama untuk mencapai tujuan sistem

Menurut teori yang dijelaskan oleh Kenneth Boulding, dipercayai bahwa setiap elemen yang membentuk organisasi harus dipastikan secara teliti oleh pimpinan organisasi tersebut. Elemen yang dimaskud adalah elemen fisik maupun non fisik, serta elemen yang terdapat dalam sistem berupa input, processing, dan output.

Sistem juga didefinsikan sebagai bagian yang bekerja sama untuk menggapai tujuan. Hal ini mengatakan bahwa elemen yang dirangkai dalam sistem bukanlah elemen yang sembarangan, akan tetapi elemen tersebut dinilai penting karena sebagai kesatuan untuk tujuan yang sama. Sistem terbentuk jika di dalamnya ditemukan beberapa hal dibawah ini, yaitu karakteristik sistem. Berikut karakteristik sistem:

- Komponen sistem

Sistem terbentuk karena adanya komponen yang berhubungangan. Sekecil apapun sistem, tentu akan mengandung komponen.

- Batas sistem

Batas sistem diartikan sebagai daerah yang memberikan batasan antara sistem yang satu dengan sistem lainnya, serta diluar lingkungan sistem itu sendiri.

- Lingkungan luar sistem

Merupakan daerah yang berada diluar sistem dan dapat mempengaruhi operasi sistem.

- Penghubung sistem

Merupakan penghubung antara sistem dengan subsistem lainnya. Penghubung sistem ini subsistem dapat mengalir ke subsistem lainnya.

- Masukan sistem

Masukan sistem terbentuk karena adanya keluaran dari subsistem lainnya. Masukan sistem berperan sebagai energi yang terdapat dalam sistem.

- Keluaran sistem

Keluaran sistem diartikan sebagai energi yang diperoleh dan diklasifikasikan untuk menjadi keluaran yang berguna.

- Pengolah sistem

Sistem akan memiliki bagian pengolah itu sendiri pada setiap sistem. Pengolah sistem berperan sebagai pengubah masukan menjadi keluaran.

- Sasaran sistem

Merupakan tujuan (goal) dari sistem.

Selain itu, adapun beberapa manfaat yang akan kita dapatkan jika kita memanfaatkan atau mengetahui kegunaan dari sebuah sistem. Berikut ini kegunaan dalam mengetahui sistem:

- Membantu manager dalam merancang sturktur organisasi dan kinerja perusahaan, serta mencegah terjadinya kesalahan atau kekeliruan.

- Memberikan gambaran mengenai penyebab atas masalah yang terjadi pada suatu sistem.

- Berperan penting sebagai bentuk kerja sama dalam mencapai tujuan organisasi.

- Memiliki hubungan yang terikat antara organisasi dan lingkungan

Setelah memahami mengenai Sistem, berikutnya adalah Informasi. Informasi merupakan seperangkat data yang akan diolah dan dibentuk agar dapat memiliki manfaat bagi pemakainya untuk pengambilan keputusan masa sekarang atau masa depan. Lebih umumnya, informasi merupakan hasil dari pengolahan data yang berguna dan bermakna bagi penerima maupun pemakainya. Maka, dapat disimpulkan bahwa sumber dari informasi, yaitu data. Data yang dimaksud adalah data yang membuat fakta dalam menggambarkan peristiwa dan kebenaran. Adapun fungsi dari informasi sebagai berikut:

- Meningkatkan pengetahuan dan wawasan bagi pengguna atau pemakai

- Sebagai alat bantu untuk pengambilan keputusan dan meminimalisir kesalahan atau ketidakpastian terhadap data

- Menjelaskan keadaan yang sebenarnya

Jika ditemukan kesalahan dalam pengukuran, pengumpulan, pencatatan, dan lainnya terhadap sebuah informasi, maka akan dipastikan bahwa informasi tersebut tidak berkualitas. Oleh sebab itu, informasi harus memiliki kualitas yang tinggi, yaitu akurat, tepat waktu, dan relevan. Berikut penjelasannya:

- Akurat, artinya informasi yang disajikan bebas dari kesalahan atau tidak menyesatkan

- Tepat waktu, artinya informasi harus sampai pada penerima dengan tepat waktu. Sebab, informasi yang lama adalah informasi yang tidak berguna.

- Relevan, artinya bermanfaat bagi pemakai.

Lalu, dari mana kah informasi dapat dinilai? Informasi memiliki dua nilai, yaitu manfaat dan biaya dalam mendapatkan informasi tersebut. Informasi dikatakan berharga apabila manfaat informasi lebih tinggi atau efektif dibandingkan dengan biaya mendapatkannya.

Selanjutnya, kita akan memahami lebih dalam mengenai Sistem Informasi.

Dalam organisasi, sistem informasi diartikan sebagai sistem yang menyajikan informasi untuk semua tingkatan organisasi dalam memenuhi kebutuhan mereka. Pada umumnya, sistem menggunakan sistem informasi atau seperangkat peralatan lainnya dalam menyimpan, memodifikasi, memproses, dan mengkomunikasikan seluruh informasi yang diterima. Oleh karenanya, sistem informasi menjalankan fungsi organisasi dengan menyesuaikan tingkat kebutuhan manajemen terhadap organisasi. Fungsi dari sistem organisasi tentunya mengubah data untuk menghasilkan informasi yang berkulitas dan digunakan untuk setiap level manajemen. Selain itu, sistem informasi juga digunakan untuk pengambilan keputusan.

Sistem infomasi juga dapat didefinisikan sebagai sistem internal organisasi yang bekerja dengan mengumpulkan data-data kebutuhan organisasi untuk mendukung fungsi manajemen, serta menyajikan informasi yang dibutuhkan bagi pihak eksternal untuk pengambilan keputusan. Oleh karenanya, sistem informasi dipercayai sebagai sistem yang menyajikan informasi untuk digunakan semua tingkatan organisasi yang membutuhkan. Sistem informasi merupakan sistem yang terdapat dalam organisasi, dimana sistem tersebut menggabungkan antara fasilitas, media, teknologi, dan lainnya. Oleh karenanya, sistem dirancang agar mendapatkan hasil komunikasi yang penting.

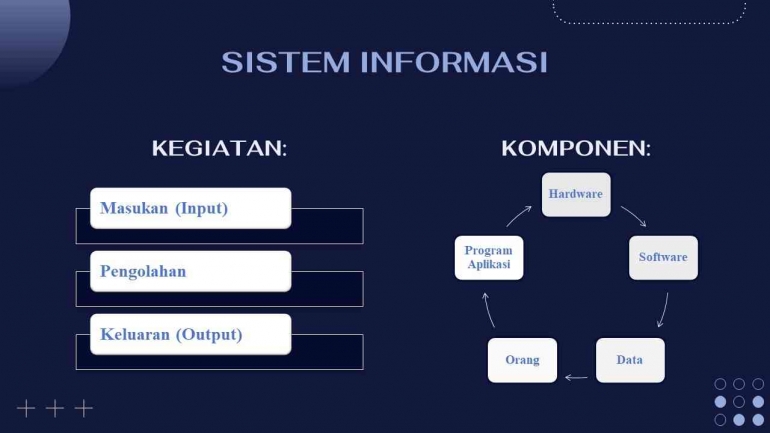

Pada dasarnya, sistem informasi terbagi menjadi kedalam tiga kegiatan, yaitu:

- Kegiatan masukan (input)

Kegiatan ini merupakan kegiatan untuk memasukan rangakaian materi atau data yang diperlukan.

- Pengolahan

Kegiatan ini merupakan pengolahan dari data yang telah dimasukan, kemudian akan menghasilkan suatu bentuk yang bermakna untuk dipahami individu.

- Keluaran (output)

Kegiatan ini merupakan distribusi informasi ke satu atau lebih pengguna.

Berdasarkan ketiga kegiatan tersebut, nantinya akan menghasilkan sebuah informasi yang dibutuhkan oleh organisasi untuk pengambilan keputusan, pengendalian operasional, pemecahan masalah, dan lainnya. Pada saat ini, sistem informasi difokuskan untuk berbasis komputer, yaitu agar menghasilkan sesuatu yang cepat, akurat, dan berkualitas. Sehingga dari itu, proses dalam pengambilan keputusan akan jauh lebih efektif. Akan tetapi, sistem informasi yang berbasisikan komputer tidak selalu terotomatisasi secara lengkap, sebab sistem ini melibatkan antara manusia dan mesin. Dimana manusia juga harus menyelesaikan tugasnya dan tugas lainnya diselesaikan oleh mesin. Berikut ini komponen dari sistem informasi:

- Hardware, yaitu berupa komputer, printer, dan jaringan.

- Software, yaitu berisi perintah tertulis mengenai aturan untuk memberikan perintah pada komputer dalam mengerjakan tugas.

- Data, yaitu bagian dasar informasi yang akan diproses untuk menghasilkan informasi.

- Orang, yaitu manusia yang terlibat, seperti operator dan pemimpin.

- Program aplikasi dan prosedur sistem.

Selanjutnya, kita akan memahami dan mempelajari materi mengenai Sistem Informasi Akuntansi (SIA). Sebelum membahas lebih lanjut, alangkah lebih baiknya kita harus mengetahui dasar mengenai organisasi dan struktur yang ada dalam Sistem Informasi Akuntansi.

Pertama, Akuntansi. Akuntansi merupakan pengetahuan yang mempelajari tentang perekayasaan berupa informasi keuangan kuantitatif terhadap suatu organisasi dengan penyampaiannya melalui laporan keuangan, dimana informasi laporan keuangan tersebut nantinya digunakan oleh pihak yang berkepentingan sebagai dasar untuk pengambilan keputusan ekonomik. Akuntansi juga diartikan sebagai sebuah seni pencatatan, penggolongan, dan pengikhtisaran terhadap suatu transaksi atau peristiwa keuangan. Akuntansi sangat berperan penting dalam lingkungan organisasi atau perusahaan, khususnya bisnis. Seluruh bidang apapun, baik ekonomi, politik, dan lainnya memiliki keterkaitan yang besar dengan sistem akuntansi. Peran akuntansi yang sangat utama adalah menghasilkan informasi keuangan yang berkualitas untuk dijadikan sumber pembuat keputusuan. Dengan adanya akuntansi, kita akan mendapatkan informasi atau keterangan yang tidak hanya berbentuk laporan keuangan, tetapi kita juga akan mendapatkan keterangan lainnya untuk mempermudah dalam pengambilan keputusan, serta sebagai peramalan untuk keuntungan yang akan dihasilkan.

SIA diartikan sebagai fungsi dasar dari sistem informasi fungsional, seperti sistem informasi keuangan, sistem informasi pemasaran, dan lainnya. Oleh sebab itu, sistem informasi akan memerlukan data keuangan yang ada pada SIA. Manfaat utama dari SIA adalah pengumpulan dan penyimpanan data berupa kegiatan dan transaksi, dimana data tersebut akan diolah menjadi sebuah informasi yang bernilai untuk proses pengambilan keputusan dan pengendalian terhadap harta organisasi.

Sistem Informasi Akuntansi (SIA) diartikan sebagai seperangkat sistem yang bertugas untuk menghimpun, mencatat, dan mengubah data menjadi informasi yang bermanfaat untuk mendukung pengambilan keputusan. SIA juga dapat berupa susunan dari formulir, catatan, dan alat-alat, seperti komputer dan sarana komunikasi lainnnya, dimana dalam pengerjaannya menghasilkan sebuah informasi atau laporan yang berbentuk data keuangan yang diperlukan manajemen. Berdasarkan pengertian tersebut, dapat disimpulkan bahwa SIA merupakan sistem berupa tulisan, formulir, dan keterangan untuk menghasilkan informasi keuangan yang dibutuhkan perusahaan. Adapun tiga sub sistem agar kinerja SIA dinilai efektif, yaitu:

- Sistem pengelolaan transaksi

- Sistem ini memfokuskan pada proses pengelolaan aktifitas harian.

- Sistem buku besar atau pelaporan keuangan

- Sistem ini membentuk informasi menjadi laporan keuangan.

- Sistem pelaporan manajemen

- Sistem ini membantu manajemen untuk menyajikan laporan keuangan untuk proses pengambilan keputusan.

SIA harus disusun sebaik mungkin agar dapat memberikan manfaat dan kegunaan oleh pihak yang berkepentingan atas SIA. Lalu, siapakah pengguna SIA? Diklasifikasikan bahwa pengguna SIA terdiri dari dua pihak, yaitu pihak internal dan pihak eksternal. Pengguna internal diartikan sebagai pengguna yang memakai SIA lebih khusus dan terperinci, yaitu pihak-pihak yang terlibat dalam perusahaan. Pihak tersebut dimulai dari pimpinan yang tinggi hingga ke pimpinan operasional. Pihak internal bertanggung jawab untuk mencapai tujuan spesifik pada setiap bidang operasi. Sedangkan, pelanggan (customer), pemasok (supplier), karyawan, pemegang saham, pemberi pinjaman, dan instansi pemerintah merupakan pihak-pihak yang termasuk ke dalam pihak eksternal.

Berikut ini 5 prinsip dasar mengenai Keandalan SIA yang dikemukakan oleh AICPA (American Intitute of Certified Public Accountants) yang dikenal sebagai "Five Trust Services Principles Framework" antara lain:

- Keamanan (security)

Agar keamanan terhadap saluran dan data sistem di dalamnya terjaga dan dikendalikan dengan baik, maka ada batasan bagi pegawai yang memiliki hak atas akses sistem.

- Kerahasiaan (confidentiality)

Sistem merupakan sebuah infromasi yang bersifat sensitif dan rahasia. Oleh sebab itu, diperlukannya perlindungan agar tidak ada oknum yang tidak bertanggung jawab untuk mengakes sistem yang bukan hak nya.

- Privasi (privacy)

Seluruh pengumpulan, pengungkapan, dan penggunaan terkait informasi data pribadi supplier, pelanggan, pegawai, dan lainnya harus terjaga dengan baik dan tidak boleh bocor atau menyebar kepada pihak yang tidak bertanggung jawab.

- Memproses integritas (processing integrity)

Hal ini berarti data yang diproses harus secara lengkap, akurat, dan tepat waktu, serta sesuai dengan otoritas yang tepat.

- Ketersediaan (availability)

Artinya Sistem Informasi Akuntansi (SIA) mampu menghasilkan informasi yang diperlukan secara tepat waktu agar dapat memenuhi kebutuhan penggunanya.

Adapun menurut Voets, Sondakh, dan Wangkar yang memaparkan tentang SIA yang dihasilkan adalah SIA yang efektif dan efisien didasarkan dengan prinsip dasar berikut:

- Keefektifan biaya

Terkait biaya, SIA harus memiliki biaya yang efektif.

- Tingkat manfaat

Hal ini agar SIA yang dihasilkan dapat memberikan manfaat dan informasi yang disajikan dapat dipahami, relevan, tepat waktu, dan akurat.

- Keluwesan

SIA dikatakan demikian agar SIA dapat mengidentifikasi perubahan yang terjadi dan apa saja informasi yang diperlukan.

Setelah mendefinisikan pengertian dari Sistem, Sistem Informasi, dan Sistem Informasi Akuntansi dapat diberikan kesimpulan bahwa ketiganya saling berkaitan dengan akuntansi. Dimana akuntansi merupakan pengetahuan mengenai perekayasaan untuk menyajikan laporan keuangan sebagai dasar pengambilan keputusan ekonomik, yang dimana akuntansi membentuk sebuah sistem sebagai elemen untuk menghimpun informasi agar dapat berguna bagi penggunanya yang dikenal dengan sistem akuntansi.

Agar sistem akuntansi berjalan dengan maksimal, maka pemanfaatan sistem informasi sangat didukung seiring dengan pemakaian teknologi berupa komputer, agar proses atau siklus akuntansi dapat berjalan secara efektif atau efisien. Oleh sebab itu, sistem informasi akuntansi merupakan penggabungan antara akuntansi, sistem informasi, proses bisnis, dan teknologi.

Mengapa Sistem Informasi harus dikembangkan dan Sistem Informasi Akuntansi harus dipelajari?

Sistem informasi merupakan gabungan dari dua kata, yaitu sistem dan informasi. Sistem merupakan kumpulan komponen yang saling berhubungan dan teratur untuk membentuk satu kesatuan yang utuh. Oleh sebab itu, Sistem Informasi Akuntansi (SIA) termasuk ke dalam bagian dari sistem informasi, yaitu sistem pengolahan data untuk menghasilkan informasi keuangan dan akuntansi. Sistem informasi memiliki peran yang sangat penting dala sebuah organisasi, sebab sistem informasi merupakan pusat data dari organisasi. Oleh sebab itu, sistem informasi harus dikembangkan. Berikut beberapa alasannya:

- Sistem informasi merupakan alat bantu bagi organisasi untuk perencanaan, pengaturan, pelaksanaan, dan pengawasan proses kinerja yang dilakukan bagian organisasi. Informasi yang dihasilkan dari sistem informasi akan berguna untuk mengetahui apakah proses kinerja sesuai dengan yang direncanakan. Oleh sebab itu, sistem informasi membantu dalam mencapai tujuan yang telah ditentukan.

- Sistem informasi berguna untuk pengambilan keputusan organisasi. Mengolah data dan menghasilkan informasi merupakan tugas dari sistem informasi, maka hal ini dijadikan dasar untuk pengambilan keputusan, dimana keputusan yang diambil telah didasarkan pada fakta atau bukan asumsi tanpa data.

- Sistem informasi menghasilkan informasi yang dapat memberikan gambaran mengenai pola dan trend, sehingga organisasi mampu mengembangkan produk dan layanan mereka agar memiliki nilai komeptitif dengan pesaing.

Berikutnya adalah alasan mengapa kita harus mempelajari Sistem Informasi Akuntansi (SIA). Sebagai mahasiswa yang menempuh pendidikan di Perguruan Tinggi dengan jurusan Akuntansi, maka kita akan mempelajari mengenai ilmu akuntansi, dan peran kita adalah sebagai pemakai informasi serta mempelajari mengenai bagaimana cara menjurnal transaksi hingga penyusunan laporan keuangan. Oleh karenanya, ada beberapa alasan mengapa kita harus mempelajari Sistem Informasi Akuntansi (SIA):

- Berkembangnya teknologi komputer memberikan pengaruh pada proses penyajian informasi akuntansi. Pemakaian komputer saat ini merupakan salah satu fokus SIA untuk mempermudah dalam memahami informasi akuntansi secara lebih efektif dan efisien.

- SIA adalah bagian yang fundamental dari akuntansi.

- Membantu dalam mencapai kesuksesan. Jika kita memiliki keahlian, tentu kita akan memberikan pengaruh besar untuk mencapai tujuan perusahaan, terlebih lagi banyak perusahaan yang menawarkan posisi terbaik bagi mereka yang memiliki keahlian dalam bidang SIA.

- SIA memiliki peran penting dalam pengambilan keputusan. Seseorang yang mempalajari SIA, maka mereka akan mendukung organisasi untuk membuat keputusan.

Selain alasan mengapa kita harus mempelajari SIA, adapun beberapa fungsi SIA jika kita mempelajarinya. SIA disusun sedemkian rupa untuk dapat menghasilkan informasi yang relevan, tepat waktu, dan dapat dipercaya. SIA juga memiliki fungsi kontrol, yaitu fungsi untuk mengurangi ketidakpastian dalam penyampaian informasi. Berikut ini fungsi SIA:

- Menghimpun dan menyimpan data yang berisi kegiatan perusahaan.

- Mengubah data menjadi informasi yang dapat memberikan pengaruh bagi manajemen untuk menghasilkan keputusan.

- Sebagai kontrol terhadap sumber daya perusahaan. Hal ini karena informasi yang ada dalam SIA akan memastikan data yang tersedia, apakah akurat dan andal.

- Kontrol kondisi keuangan perusahaan agar tidak ditemukannya kecurangan.

- Melakukan pencattaan data berupa transaksi secara tepat.

- Memuat data yang diperoleh dari berbagai sumber secara detail.

- Mampu mengelola data berupa kegiatan bisnis secara efisien dan efektif. Hal ini dapat memaksimalkan perusahaan bahwa pencatatan yang dilakukan tidak ada informasi yang terlewatkan.

Bagaimana Peran Sistem Informasi dalam Perusahaan?

Sistem informasi dikatakan berhasil tentu bergantung pada produksi data itu sendiri, yaitu bagaimana data diatur dan data digunakan. Oleh sebab itu, untuk dikatakan berhasil, maka struktu dan metode kerja dalam sistem informasi harus sesuai dengan kebutuhan dan jenis permintaan. Eye catching merupakan sebuah istilah, dimana sistem informasi mampu menghubungkan berbagai data dari berbagai sumber. Data yang didapatkan akan digabungkan, kemudian dibuatlah sebuah sistem transmisi data agar data tersebut kompatibel, dimana ukuran dan rentang data tersebut harus tersimpan.

Sistem informasi berperan penting sebagai pendukung strategi persaingan usaha untuk memperoleh keberhasilan atau keuntungan. Oleh sebab itu, diperlukan perencanaan secara matang dan strategis agar penggunaan sistem informasi menjadi optimal. Strategi yang digunakan untuk meningkatkan daya saing salah satunya, yaitu dengan sistem informasi yang dikembangan perusahaan. Apabila dahulu sistem informasi berperan sebagai penunjang perolehan data dan hanya berfokus pada efisisnesi biaya operasional untuk mencegah risiko, kini sistem informasi berkembang sebagai peningkat daya saing internal perusahaan.

Berikut ini peran sistem informasi bagi organisasi atau perusahaan:

- Mencegah terjadinya risiko

Pada umumnya, perusahaan akan memiliki risiko disetiap opersionalnya, terutama faktor keuangan. Risiko yang terjadi biasanya berasal dari luar kendali perusahaan dan ketidakpastian eksternal.

- Mengurangi biaya produksi yang didukung dengan teknologi informasi

Hal ini mendukung sejumlah perusahaan untuk memanfaatkan teknologi sebagai media untuk mengembangkan usaha mereka. Misalnya, menjual produk mereka ke dalam sebuah internet, blog, website, dan lainnya.

- Adanya pesaing bisnis membuat sejumlah perusahaan mengembangkan teknologi informasi untuk tetap mempertahankan strategi kompetitif mereka dengan memanfaatkan teknologi.

Saat ini, banyak sekali perusahaan yang memberanikan diri untuk berinvestasi secara tidak cuma-cuma atau besar-besaran pada bidang teknologi informasi. Hal tersebut didukung karena alasan mereka adalah mempertahankan dan meningkatkan strategi kompetitif mereka ditengah persaingan usaha, serta untuk mengurangi biaya, dan meningkatkan fleksibilitas. Oleh karenanya, perusahaan memanfaatkan sistem informasi untuk memudahkan pekerjaan mereka. Berikut peran sistem informasi bagi perusahaan:

- Melakukan perhitungan yang numerik dan operasi dengan kecepatan tinggi

- Menyajikan komunikasi yang murah, akurat, dan cepat tanggap

- Menyimpan informasi dari beragam sumber, baik informasi yang kecil hingga informasi yang tidak mudah untuk diakses

- Memberikan akses yang sangat cepat untuk mendapatkan seluruh informasi di dunia

- Meningkatkan efisiensi pegawai

- Menyajikan informasi yang jelas untuk memberikan pengaruh pada orang

- Mempercepat pencatatan

- Biaya yang digunakan jauh lebih murah daripada bekerja secara manual

Peran-peran diatas dapat menghasilkan sebuah fungsi untuk mendukung tujuan bisnis, yaitu sebagai berikut:

- Meningkatkan produktivitas

- Mempermudah pengambilan keputusan

- Mengurangi penggunaan biaya

- Meningkatkan layanan pelanggan

- Mengembangkan aplikasi startegis

Dengan seluruh fungsi sistem informasi yang memberikan kenyamanan dan kemudiahan bagi siapapun, tidak hanya manaher, tetapi pelanggan. Sistem informasi memiliki peran penting lainnya dalam sebuah organisasi:

- Berhubungan dengan pelaksanaan tugas

- Merencanakan, bekerja, dan mengontrol setiap subsistem

- Mengkoordinasi setiap subsistem

- Mengintegrasi subsistem

Adapun keunggulan yang akan diperoleh dengan penggunaan sistem informasi dalam sebuah perusahaan, yaitu sebagai berikut:

- Mengubah pemakaian manual menjadi otomatis

- Jam kerja yang dilakukan menjadi lebih cepat

- Pengambilan keputusan menjadi tepat waktu

- Dapat menghemat biaya promosi dan pemasaran

Daftar Pustaka/Citasi:

Fauzi, R. A. (2017). Sistem Informasi Akuntansi (Berbasis Akuntansi). Yogyakarta: Deepublish.

Mardia, Tanjung, R., Karim, A., Ismail, M., Wagiu, E. B., Sudarmanto, E., . . . Ardiana, D. P. (2021). Sistem Informasi Akuntansi & Bisnis. Jakarta: Yayasan Kita Menulis.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI