Dosen: Apollo, Prof. Dr. M.Si.Ak

Nama: Afiah Septia Rahmah

NIM: 43221010106

Mata Kuliah: Sistem Informasi Akuntansi (A-301)

Kampus: Universitas Mercu Buana

Kehidupan manusia saat ini yang semakin berkembang tentunya tidak terpisahkan dengan kemajuan teknologi. Adanya teknologi dapat mempengaruhi seluruh kehidupan dan lingkungan masyakarat sejalan dengan perkembangan zaman. Teknologi di nilai dapat membantu individu, kelompok, organisasi, institusi, dan lainnya untuk membantu memperbaiki ekonomi. Teknologi diartikan sebagai sarana dalam penyediaan kebutuhan berupa barang yang dibutuhkan oleh manusia untuk keberlangsungan dan kenyamanan hidup.

Pada dasarnya, teknologi berasal dari Bahasa Perancis, yaitu "La Teknique" yang memiliki arti sebagai proses yang dilakukan sebagai suatu usaha untuk memanifestasikan sesuatu dengan rasional. Merujuk pada pengertian tersebut, sesuatu yang dimaksud dapat berupa benda atau konsep. Adapun teknologi juga diartikan dalam bahasa Yunani sebagai 'technologia', yaitu techno yang memiliki arti keahlian dan logia yang berarti pengetahuan.

Saat ini, teknologi diartikan oleh kebanyakan orang sebagai barang, benda, dan alat yang diciptakan oleh manusia dengan tujuan untuk mempermudah individu, kelompok, organisasi, dan lainnya untuk dapat mewujudkan realisasi hidupnya. Sejalan dengan pengertian teknologi, adanya karya cipta dan karya seni, yaitu Yunani Techne dimana mengartikan manusia sebagai homo technicus. Maka dari situlah, istilah 'teknologi' sebagai ilmu yang mempelajari mengenai 'techne' manusia. Diketahui bahwa pemahaman akan hal tersebut merupakan pemahaman yang menjelaskan hanya dari satu sisi saja dari sekian banyak kandungan atau makna dari kata 'teknologi'.

Teknologi memiliki nilai yang lebih besar dari istilah yang hanya sebagai penciptaan barang, benda, dan alat yang dibuat oleh manusia sebagai homo techinus atau homo fiber. Bukan hanya diartikan sebagai manifestasi daya cipta yang dibuat oleh kemampuan dan keunggulan manusia, teknologi melebihi dari itu, teknologi merupakan daya pencipta yang melampaui kemampuan manusia, yang pada gilirannya membentuk dan menciptakan komunitas manusia lainnya.

Sejalan dengan perluasan makna teknologi, saat ini teknologi dapat berupa benda berwujud dan benda tidak berwujud. Adapun yang dimaksud dengan benda tersebut, yaitu soft ware, metode bisnis atau pembelajaran, sistem informasi, dan lainnya.

Tidak hanya memberikan kemudahan dalam hidupan manusia, penggunaan teknologi dapat berpengaruh secara signifikan bagi pola kerja suatu perusahaan atau organisasi. Penggunaan teknologi bukan hanya memudahkan dalam pengelolaan, penyajian data, dan informasi sebagai suatu proses dalam pengambilan keputusan, akan tetapi memiliki pengaruh yang lebih luas pada bidang apapun, terutama dalam akuntansi. Pola kerja yang dimaskud termasuk kedalam pembentukan stuktur dan fungsi yang terdapat dalam organisasi untuk mendukung pengelolaan upaya dalam tercapainya tujuan.

Oleh sebab itu, setiap organisasi harus mampu memahami secara jelas bagaimana peran teknologi sebagai proses organisasional pada bidang akuntansi, terutama pada Sistem Informasi Akuntansi (SIA).

Akuntansi merupakan pengetahuan yang berisikan perekayasaan penyediaan jasa yang berupa informasi keuangan pada suatu organisasi dengan cara penyampaiannya atau melaporkannya dengan berbentuk laporan keuangan yang digunakan oleh pihak yang berkepentingan dalam pengambilan keputusan. Akuntansi merupakan bahasa bisnis, karena didalamnya berisikan informasi keuangan suatu entitas dan merupakan sumber informasi yang adal sebagai proses pengambilan keputusan.

Adapun definisi dari sistem akuntansi, yaitu suatu metode dan prosedur melalui sebuah proses pengumpulan, pengkalsifikasian, pengikhtisaran, dan pelaporan mengenai informasi operasi dan keuangan pada suatu perusahaan atau organisasi. Digunakan sebagai penyedia atas informasi keuangan suatu perusahaan, sistem akuntansi dapat mempermudah para manajemen dalam mengelola perusahaan.

Begitupun dengan sistem informasi yang diartikan sebagai sebuah prangkat yang subsistem dan memiliki keterkaitan untuk bekerja sama dalam proses mengumpulkan, menyimpan, mengubah, dan mendistribusikan suatu informasi sebagai bentuk perencanaan dan pembuatan keputusan maupun pengendalian. Sistem informasi akuntansi adalah alat yang disusun secara integrasi dengan penggabungan antara sistem informasi dan teknologi suatu perusahaan.

Sistem Informasi Akuntansi (SIA) adalah sebuah instrumen organisasional yang tergabung antara Sistem Informasi dan Teknologi yang dirancang sebagai alat bantu dalam pengelolaan dan pengendalian di bidang ekonomi, terutama dalam keuangan suatu perusahaan.

Ada beberapa macan jenis atau tipe SIA yang pada umumnya diterapkan oleh masing-masing organisasi. Berikut jenis SIA, yaitu:

- Sistem manual

Sistem ini berfokus pada penggunaan jurnal dan buku besar dengan kertas atau paper based. Oleh karena itu, sistem ini lebih banyak mempekerjakan manusia pada setiap proses yang berlangsung. Sistem manual ini diperkirakan akan terjadi sebuah kesalahan atau error karana adanya ketidaktelitian dan keterbatasan dalam pengolahan data yang sepenuhnya dilakukan manusia.

- Sistem transaksi berbasis komputer

Sistem ini memberikan kemudahan bagi pengguna (user) dalam menyimpan data pada komputer sebagai dokumen sumber transaksi. Keuntungan dari jenis SIA ini adalah transaksi yang diproses menjadi lebih cepat dan sesuai, transaksi dapat dicetak dan diperiksa kakanpun, serta pengendalian internal dan pemeriksaan kerena perubahan dapay diilakukan sebagai bentuk untuk mencegah atau mendeteksi adanya kesalahan.

- Sistem database

Sistem database memberikan efisiensi kepada perusahaan untuk mengola setiap datanya, serta melalukan pemisahan seperti Enterpirse Resource Planning (ERP) dengan metode persamaan akuntansi. Hal ini akan memberikan kemudahan bagi perusahaan dalam mengidentifikasi setiap kebutuhan informasi secara luas dan memhamai proses bisnis di setiap periwtiwa akuntansi, serta perusahaan dapat mengetahui data keuangan dan non-keuangan.

Diperlukan bagi pemakai akuntansi, baik pihak eksternal dan pihak internal perusahaan merupakan peran Sistem Informasi Akuntansi (SIA). Dimana kebutuhan pihak eksternal dapat dicapai dengan publikasi laporan laba rugi, serta pihak internal dengan mencapai nilai ekonomis atau laba perusahaan. Aktifitas dalam pengembangan SIA tentu akan dihadapi oleh para auditor, baik internal dan eksternal saat melakukan pengendalian sisten informasi. Maka dari itu, diperlukaannya suatu pengembangan terhadap sistem dengan tujuan sebagai berikut:

- Memperbaiki kualitas informasi dan pengendalian internal

- Meminimalisir biaya yang berkaitan

Berikut ini tujuan dari Sistem Informasi Akuntansi (SIA) sebagai berikut:

- Sebagai bagian untuk mendukung operasi setiap harinya bagi perusahaan atau organisasi

- Sebagai pendukung bagi manajemen untuk proses pengambilan keputusan

- Sebagai pemenuhan kewajiban yang berkaitan dengan tanggung jawab

- Untuk mencegah adanya kekeliruan atau ketidakpastian

Sistem Informasi Akuntansi (SIA) memiliki fungsi yang sangat penting untuk keberlangsungan setiap perusahaan atau organisasi, yaitu sebagai berikut:

- Untuk menghimpun, mengumpulkan, dan menyimpan semua data mengenai aktifitas transaksi

- Sebagai proses data untuk membentuk menjadi informasi yang dapat digunakan sebagai pengambilan keputusan

- Adanya pengkontrolan secara tepat yang dilakukan pada aset organisasi

- Memiliki 3 jenis subsistem yang dapat memproses transaksi keuangan dan non keuangan untuk dapat memberikan pengaruh dalam proses transaksi keuangan

Berikut ini 3 jenis subsitem yang dimaksud dalam fungsi Sistem Informasi Akuntansi (SIA):

- Sistem pemerosesan transaksi

Sistem ini untuk mendukung setiap proses operasi bisnis harian

- Sistem buku besar atau pelaporan keuangan

Sistem ini mnghasilkan laporan keuangan, seperti neraca, arus kas, laba rugi, dan laporan keuangan lainnya.

- Sistem pelaporan manajemen

Sistem ini membantuk pihak manajemen internal untuk manyajikan laporan keuangan sebagai proses dalam pengambilan keputusan, contohnya laporan kinerja, anggaran, dan lainnya.

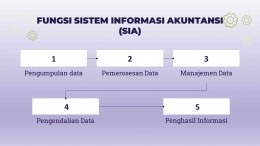

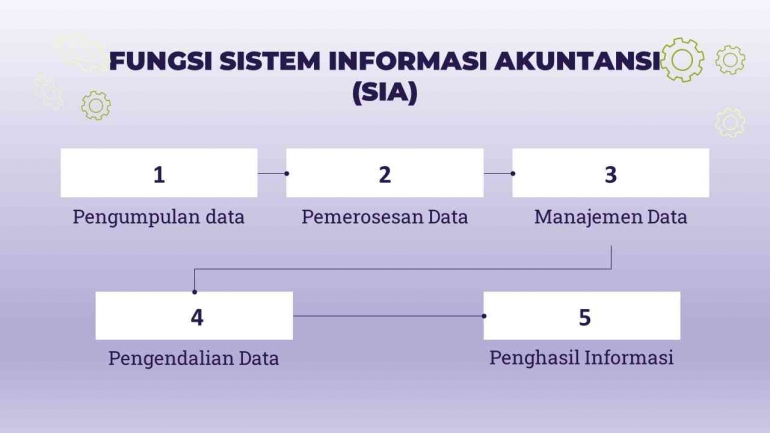

Selain fungsi yang dapat memberikan dampak untuk keberlangsungan organisasai atau perusahaan, Sistem Informasi Akuntansi (SIA) juga memiliki fungsi utama, diantaranya:

- Pengumpulan data

Hal ini dilakukan dengan menginput data transaski dengan formulir, lalu diperiksa data tersebut untuk ketepatan dan kelengkapannya. Jika data berbentuk kuantitatif, maka data harus dihitung terlebih dahulu sebelum dicatat. Begitupun jika data lainnya, harus di transmisikan dahulu.

- Pemerosesan data

Merupakan suatu porses dalam pengubahan input untuk menjadi input. Fungsi dari pemerosesaan data adalah untuk menggolongkan dan mentepkan data agar sesuai dengan ketegori yang ditetapkan, menyalin data ke dalam dokumen atau media lainnya, menyusun data agar sesuai dengan karakteristiknya, mengumpulkan transaksi yang sama atau sejenis, dilakukannya penghitungan, serta membandingkan data untuk menemukan adanya persamaan atau perbedaan disetiap data.

- Manajemen data

Fungsi dari manajemen data, yaitu penyimpanan, pemutakhiran, dan pemunculan kembali. Tahap pertama adalah data disimpan kedalam arsip, kemudian ditahap pemutakhiran, data yang telah disimpan dilakukan perbaruan untuk menyesuaikan dengan peristiwa yang terbaru. Hingga terakhir, yaitu pemunculan kembali, data yang telah disimpan dapat diakses atau diringkas kembali sebagai proses lebih lanjut untuk pembuatan laporan keuangan. Manajemen data dapat meningkatkan efisiensi aktifitas dalam menghasilkan informasi, serta dilakukan sesuai dengan kebijakan.

- Pengendalian data

Tujuan dasar dari pengendalian data adalah menjaga dan menjamin akan keamanan aset perusahaan maupun data perusahaan, menjamin bahwa data diperoleh secara akurat dan lengkap, serta telah melewati proses yang benar.

- Penghasil informasi

Pada tahapan ini dilakukan penginterpretasian, pelaporan, dan pengkomunikasian pada setiap informasi.

Melalui definisi yang telah dijelaskan, maka diantara ketiganya, yaitu akuntansi, sistem akuntansi, dan Sistem Informasi Akuntansi (SIA) memiliki hubungan yang saling terkait satu sama lain. Dimana akuntansi berperan sebagai pengetahuan dalam perekayasaan jasa mengenai informasi keuangan dengan penyampaian melalui laporan keuangan untuk digunakan pada pihak yang berkepentingan dalam pengambilan keputusan ekonomik, begitupun dengan sistem yang dimiliki oleh akuntansi sebagai elemen atau item untuk menghimpun informasi tersebut agar menjadi lebih bermanfaat untuk para pengguna.

Akuntansi yang berupa pengetahuan memiliki sebuah sistem yang disebut dengan sistem akuntansi. Dimana tujuan dari itu adalah menyajikan informasi keuangan berbentuk laporan keuangan untuk digunakan oleh pengguna. Agar proses pemakaian sistem akuntansi berjalan secara maksimal, maka kita dapat memanfatkan sistem informasi saat ini yang didukung oleh komputer agar mempermudah proses atau siklus akuntansi untuk berkerja secara optimal, efektif, dan efisien yang dapat berpengaruh pada informasi keuangan yang disajikan dapat diuji keandalannya.

Oleh karenanya, Sistem Informasi Akuntansi (SIA) merupakan penggabungan antara akuntansi, sistem informasi, proses bisnis, dan penggunaan teknologi. Sebagai sistem informasi sebagai pengartian untuk akuntansi, maka SIA dalam perkembangannya diikuti oleh pengaruh dari teknologi. Berikut ini penjelasan mengenai Teknologi Sistem Informasi Akuntansi dengan menggunakan pemikiran Mahatma Gandhi.

Semula kita akan membedah, siapa itu Mahatma Gandhi? Mohandas Karamchand Gandhi atau yang lebih dikenal oleh banyak orang dengan nama Mahatma Gandhi merupakan seorang pemimpin spiritual dan politikus yang berasal dari India. Lahir di Porbandar, Gujarat, India, tepat pada tanggal 2 Oktober 1869, Mahatma Gandhi merupakan anak keempat dari keluarga yang berkeyakinan Hindu.

Keluarga Mahatma Gandhi merupakan seorang Hinduisme yang berkasta Bania, dimana kasta tersebut merupakan kasta yang masuk ke dalam golongan Waisya, yaitu kasta kelas pedagang. Keluarga Mahatma Ghandi mengimplementasikan Hinduisme yang dikemas menjadi monoteistik, Wisnusime. Akan tetapi, keluarga Mahatma Gandhi memiliki hubungan dengan orang yang berasal dari Hindu lain dan agama lain.

Mohandas Karamchand Gandhi atau Mahatma Gandhi memiliki keinginan untuk mempelajari bidang kedokteran setelah dia menyelesaikan sekolahnya. Akan tetapi, keinginan Mahatma Gandhi tersebut dipatahkan karena dia tidak mendapatkan izin dengan alasan religiusitasnya. Maka dari itu, Mahtma Ghandi mencoba untuk mengikuti kemauan dari ayahnya yang sudah almarhum atau meninggal dengan mempelajari hukum di London pada tahun 1888.

Jika dilihat melalui sisi agama, perjalanan ini untuk seorang Mahatma Gandhi merupakan hal yang tidak mudah untuk dilakukan seorang Hindu yang harus menyebrangi lautan luas. Rasa khawatir pun muncul dari benak seorang Ibu kepada anaknya yang khawatir jika Mahatma Gandhi akan terjerumus ke dalam kehidupan barat yang dinilai tidak bermoral, yaitu mengkonsumsi daging, alkohol, dan porstitusi.

Sebagai bagian agar terpenuhinya kemauan almarhum ayahnya, Mahatma Gandhi bersumpah bahwa ia berjanji untuk terus menerapkan agama Hindu saat nanti tinggal di Inggris sebagai benteng dalam dirinya untuk tidak mudah terpengaruh dan terbawa oleh godaan dari Barat. Akan tetapi, sumpah yang dilangsungkan oleh Gandhi memiliki pengaruh besar bagi Majelis Kasta. Menurut Majelis Kasta, jika Gandhi akan melakukan perjalanan jauh ke luar negeri, maka Gandhi akan dikeluarkan dari kasta. Hal tersebut akan berdampak bagi Mahatma Gandhi yang hidup tanpa kasta.

Pernyataan dari Majelis Kasta tersebut tidak membuat Mahatma Gandhi untuk membatalkan niatnya dalam mempelajari hukum di London, maka hingga tahun 1892 Gandhi mempelajari hukum di Universitas Kuil Dalam, London. Keberadaanya di London menuntut Mohandas Karamchand Gandhi untuk mepelajari lebih detail mengenai agama lainnya dan hubungan Theosophical Society, yang didirikan pada tahun 1875. Tepat pada tahun 1891, Mahatma Gandhi bertolak ke India dan bekerja sebagai seorang pengacara selama dua tahun.

Meskipun demikian, keluarga Ghandi kini mengirim dirinya ke Afrika Selatan pada tahun 1893 dengan tujuan untuk membantu teman dalam sebuah gugatan. Selama perjalanan di Afrika Selatan, Gandhi sangat terkejut karena adanya diskriminasi rasial oleh populasi India di Afrika Selatan.

Ketika pemerintah kolonial berkeinginan untuk mencabut hak pilih orang India, Mahatma Gandhi diketahui menetap lebih lama di Afrika Selatan hingga tahun 1914. Semula dirinya pergi untuk membantu teman yang sedang dalam gugatan, kini dia menjadi pendukung untuk minoritas India dalam melawan rencana pencabutan hak pilih, serta berjuang untuk hak sipil mereka.

Saat dia kembali ke India, Gandhi disambut dengan sangat antusias oleh masyarkat India, hingga dijuluki dengan 'Mahatma' oleh penyair filsuf, Rabindranath Tagore pada tanggal 9 Januari 1915. Dalam Leksikon Ajaran Kebijaksanaan Timur, kata 'Mahatma' diartikan sebagai jiwa yang agung dan kehormatan.

Mahatma Gandhi merupakan seorang pemimpin gerekan pembebasan nasional untuk melawan kekuasaan dari kolonial Inggirs, oleh sebab itu hal ini memberikan pengaruh bagi kemerdekaan India yang berhasil dideklarasikan pada tahun 1947. Selain itu, Gandhi juga berjuang dalam hal asasi manusia dan perempuan yang tidak tersentuh, dan rekonsiliasi umat Hindu dan Muslim, serta berjuang untuk melawan eksploitasi yang dilakukan kolonial.

Pada tahun 1930, terjadi kampanye spektakuler yang dipelopori oleh Mahatma Gandhi dalam perjuangan kemerdekaan yang disebut dengan Pawai Garam. Mahatma Gandhi wafat di New Delhi, India pada tanggal 30 Januari 1948. Wafatnya Mahatma Gandhi disebabkan karena adanya tebakan yang merupakan percobaan pembunuhan sewaktu perjalanan menuju pertemuan doa. Semasa ia dibesarkan, Gandhi menganut agama Hindu hingga akhir hayatnya.

Meskipun demikian, banyak orang yang tidak bisa menemukan arti iman yang ada pada dalam diri Mahatma Gandhi. Gandhi merupakan seseorang yang sangat menjunjung tiggi toleransi beragama. Sesuai dengan pernyataannya mengenai rasa menghargai antar semua umat beragama, yaitu "Semua agama adalah jalan yang berbeda, semua bersatu di titik yang sama. Tidak masalah jika masing-masing menumpuh jalan yang berbeda, karena pada akhirnya kita semua akan sama".

Oleh sebab itu, jiwa toleransi yang tinggi terhadap agama lain dimiliki oleh Gandhi pada dirinya. Gandhi juga memberikan sebuah pernyataan bahwa ada banyak sekali jalan menuju kebenaran, dimana setiap orang harus berlomba untuk mencari jalan mereka sendiri. Demikian, di setiap agama akan menyembah tuhan yang berbeda dan mereka percayai.

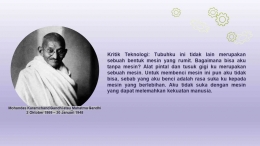

Maka, bagaimana arti Tuhan menurut Gandhi? Siapakah dan apakah yang di sembah oleh Gandhi?. Dalam kredo pribadi Mahatma Gandhi, tertulis bahwa "Tuhan, Penguasa, meresapi semua yang terdapat dalam alam semesta ini. Maka nikmati apa yang Dia berikan kepada kita. Janganlah mencari kekayaan, serta tidak setelah kepemilikan orang lain". Hal ini termasuk kedalam kritik Gandhi terhadap teknologi.

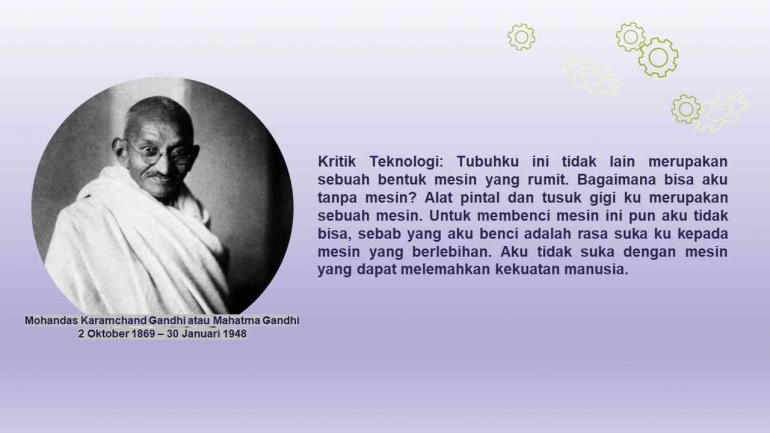

Apa kritik Mohandas Karamchand Gandhi atau Mahatma Gandhi terhadap teknologi? Adapun pernyataan mengenai kritik Mahatma Gandhi mengenai teknologi bahwa Tubuhku ini tidak lain merupakan sebuah bentuk mesin yang rumit. Bagaimana bisa aku tanpa mesin? Alat pintal dan tusuk gigi ku merupakan sebuah mesin. Untuk membenci mesin ini pun aku tidak bisa, sebab yang aku benci adalah rasa suka ku kepada mesin yang berlebihan. Aku tidak suka dengan mesin yang dapat melemahkan kekuatan manusia.

Berbicara mengenai efisiensi tenaga manusia, tetapi banyak sekali ribuan orang yang tersingkir ke pinggrian jalan tanpa memiliki pekerjaan. Seharusnya tidak tertuju untuk sekelompok orang dan beberapa orang, melainkan semua orang. Teknologi diartikan sebagai martabat manusia secara keseluruhan yang tidak memiliki kategori. Oleh sebab itu penilaian mesin teknologi tidak boleh:

- Material anti Humanisme

- Human labor, dimana manusia dinilai tidak relevan

- Eksplorasi ekonomi atau modal ekspansi, serta musuh dalam peradaban dunia

- Berdampak terjadinya ketegangan sosial

- Individualisme secara terus menerus

Oleh sebab itu, dalam sains dijelaskan untuk memberikan kepuasan terhadap kelaparan yang ada pada tubuh, pikiran, dan jiwa. Memiliki tujuan sendiri merupakan arti mesin, oleh sebab itu harus ada pembagian ruang dengan manusia. Akan tetapi, mesin teknologi jangan sampai mermatikan kontribusi manusia hingga unit akhir. Beberapa hal yang harus dihindari terhadap teknologi, diantaranya:

- Menyenenangkan untuk diri sendiri dan kepentingan kita saja

- Menghambat aktifitas manusia

- Dapat berpengaruh pada psikologi perilaku

- Tidak memberikan manfaat dan menunjukan jalan pada ke gelapan

- Mengubah citra dan identitas manusia di lingkungan

Adapun pernyataan Gandhi terkait menfaat teknologi:

- Tidak menghapus nilai tradisional tentang kebaikan

- Memberikan kemudahan kepada manusia, baik secara mental spiritual dan multi dimensi

- Memiliki proses dalam memberi dan menerima antara teknologi dan moral kehidupan manusia

- Memiliki umur sepanjang hayat dan memberikan dampak untuk generasi mendatang

- Sebagai distribusi untuk semua manusia, bukan hanya manusia tertentu saja

Daftar Pustaka atau Citasi:

Apollo. (2023, February 4). Filsafat Teknologi Mahatma Gandhi. Retrieved from Kompasiana: https://www.kompasiana.com/balawadayu/63de4cce4addee0ba80cfbe2/filsafat-teknologi-mahatma-gandhi

Zamzami, F., Nusa, N. D., & Faiz, I. A. (2021). Sistem Informasi Akuntansi. Yogyakarta: Google Books.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI