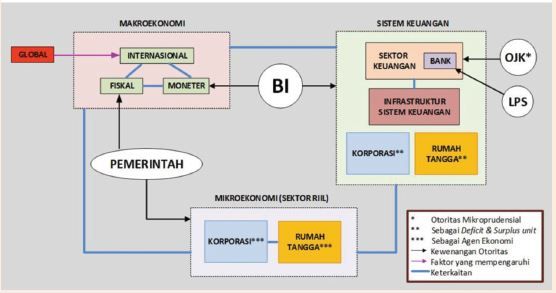

Jika kita masih berpikir bagaimana kebijakan makroprudensial berdampak pada kehidupan sehari-hari kita ambil contoh adalah ketika akan melakukan pembelian Kredit Pemilikan Rumah (KPR) untuk rumah. Untuk mendapatkan akses dan persetujuan dari Bank yang memfasilitasi KPR tersebut tentu kita harus memenuhi berbagai macam persyaratan seperti uang muka minimal, data keuangan, bahkan melakukan BI Checking terhadap semua transaksi keuangan kita di perbankan. Tahukah kita bahwa semua persayaratan tersebut adalah termasuk kebijakan makroprudensial yang dirumuskan oleh BI. Semua persayaratan tersebut untuk membatasi aksi individu-individu yang spekulatif yang dapat berdampak pada munculnya risiko sistemik.

Bayangkan semisal BI tidak mengatur hal-hal tersebut tanpa adanya prasayarat terkait Loan to Value (LTV) semisal ditiadakannya uang muka untuk semua kalangan dalam akses KPR, tidak dilakukan pengecekan performa atau rating perbankan seseorang, tidak ada penilaian kemampuan finansial seseorang untuk melunasi KPR tersebut. Tentu akan banyak sekali individu-individu spekulatif untuk membeli rumah dimana-mana, berapa banyak bank yang memfasilitasi KPR tersebut yang akan dirugikan bahkan bangkrut karena banyaknya KPR yang berisiko tidak dilunasi, bagaimana harga properti bergejolak di pasaran, bagaimana penyuplai bahan bangunan akan dirugikan juga karena gejolak harga bahan bangunan, dan pada akhirnya dapat berdampak pada stabilitas keuangan dan perbankan nasional pun akan terjadi bahkan berujung krisis. Krisis di Indonesia sangat mungkin dapat berdampak pada negara lain yang merupakan mitra dagang utama dengan Indonesia seperti Jepang, India, Tiongkok, dan negara-negara ASEAN.

Dari uraian di atas dapat disimpulkan bahwa peranan BI dengan kebijakan makroprudensialnya sangat krusial dalam memitigasi dan mengelola risiko sistemik keuangan yang dapat berujung pada krisis keuangan di Indoneisa. Kebijakan makroprudensial tersebut tidak hanya berdampak pada level korporasi dan instansi perbankan maupun non perbankan, bagian elemen rumah tangga termasuk kita individu di dalamnya bahkan dapat terdampak secara langsung maupun tidak langsung dalam kehidupan sehari-hari kita.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H