Pernahkah kita berpikir apa saja yang dilakukan Bank Indonesia (BI) selama ini? Apakah kebijakan mereka benar-benar dapat berdampak bagi kehidupan kita sehari-hari? Ataukah Bank Indonesia hanya mengatur tentang kebijakan-kebijakan besar yang hanya berpengaruh bagi bank-bank di Indonesia saja? Bagaimana Bank Indonesia berperan ketika perekonomian global mengalami tekanan dan krisis?

Pertanyaan-pertanyaan tadi mungkin banyak ditanyakan oleh bagi kita yang awam dengan sistem keuangan di Indonesia termasuk dalam kebijakan fiskal maupun moneter. Padahal jika kita menilik lebih jauh peranan Bank Indonesia tidak hanya menjadi bank sentral yang menaungi bank-bank di seluruh Indonesia namun juga sebagai penjaga dan garda terdepan dalam menjaga Stabilitas Sistem Keuangan di Indonesia.

Kita mungkin kerap mendengar di berbagai berita media arus utama ataupun linimasa beberapa tajuk utama seperti "Bank Indonesia Mempertahankan Suku Bunga Acuan" atau "Menurut BI Rate Kurs Rupiah Terhadap Dolar Amerika Mengalami Depresiasi" dan laporan-laporan periodik yang dikeluarkan Bank Indonesia lainnya.

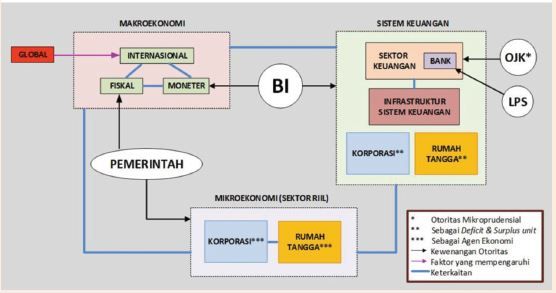

Di sisi lain khalayak lebih mengenal Bank Indonesia sebagai tempat bonafide untuk bekerja ataupun gedung-gedungnya yang mentereng berdiri di berbagai kota besar di Indonesia. Padahal lebih jauh dari itu banyak peranan Bank Indonesia yang krusial dan secara langsung maupun tidak langsung berdampak bagi kehidupan kita sehari-hari. Salah satunya sebagai regulator dan pengawas untuk kebijakan Makroprudensial sesuai dengan Undang-Undang (UU) Republik Indonesia No. 21 Tahun 2011 tanggal 22 November 2011 tentang Otoritas Jasa Keuangan seiring juga dengan beralihnya fungsi pengaturan dan pengawasan bank (mikroprudensial) ke OJK.

Sebelum kita membahas makroprudensial, terlebih dahulu kita akan membahas sedikit tentang Stabilitas Sistem Keuangan. Menurut Peraturan Bank Indonesia (PBI) No. 16/11/PBI/2014 tentang Pengaturan dan Pengawasan Makroprudensial yang dimaksud dengan Stabilitas Sistem Keuangan adalah suatu kondisi yang memungkinkan sistem keuangan nasional berfungsi secara efektif dan efisisen serta mampu bertahan terhadap kerentanan internal dan eksternal sehingga alokasi sumber pendanaan dan pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian nasional.

Di sisi lain, kebijakan makroprudensial merupakan kebijakan yang memiliki tujuan untuk memelihara stabilitas sistem keuangan tadi secara keseluruhan melalui pembatasan risiko sistemik. Adapun risiko sistemik sendiri menurut PBI 16/11/PBI/2014 tentang Pengaturan dan Pengawasan Makroprudensial adalah potensi instabilitas akibat terjadinya gangguan yang menular (contagion) pada sebagian atau seluruh sistem keuangan karena interaksi dari faktor ukuran (size), kompleksitas usaha (complexity), keterkaitan antarinstitusi dan/atau pasar keuangan (interconnectedness), serta kecenderungan perilaku yang berlebihan dari pelaku atau institusi keuangan untuk mengikuti siklus perekonomian (procyclicality). Dalam pandangan lain dapat dikatakan bahwa risiko sistemik sifatnya menular jika ada suatu risiko di suatu negara dapat berisiko juga bagi negara lainnya, kegagalan suatu bank dapat berdampak juga bagi bank lainnya.

Hubungan antara semua elemen tersebut dapat diibaratkan dalam sebuah cerita perjalanan mengendarai mobil ketika perjalanan kita menemui sebuah kemacetan dikarenakan ada truk terguling ditengah jalan. Lama kelamaan kemacetan tersebut semakin melebar dan merambat (contagion effect) ke persimpangan jalan lainnya. Karena satu truk terguling saja dapat menyebabkan kemacetan yang berkilo-kilometer yang berujung pada kerugian pada seluruh pengguna jalan. Inilah kemudian yang dinamakan risiko sistemik.

Jika kita berbicara dalam konteks negara, kegagalan sebuah bank atau sebuah institusi keuangan dan lainnya dapat berpengaruh terhadap ekonomi secara makro maupun mikro. Kasus mortgage loan di sektor perbankan Amerika Serikat yang diawali karena meningkatnya pinjaman kredit kepemilikan rumah secara signifikan dikarenakan akses terhadap pembiayaan kredit bank terhadap kepemilikan rumah yang sangat mudah.

Pada saat itu terjadi, kebijakan mikroprudensial, fiskal, dan moneter disusun memang sudah disiapkan sedemikian rupa dan didukung dengan kondisi makroekonomi yang stabil ternyata tidak sanggup menangkap signal potensi risiko dari tindakan mengambil risiko elemen sistem keuangan dalam hal ini individu-indivvidu yang mengajukan mortgage loan dan institusi perbankan terkait pada mortgage loan tersebut, akibatnya timbulah penggelembungan harga properti (bubble) yang berdampak sistemik terhadap stabilitas keuangan Amerika Serikat dan secara otomatis berdampak pada keuangan internasional karena kiblat terhadap keuangan global serta ketergantungan terhadap dolar Amerika masih sangat tinggi disamping juga Amerika Serikat merupakan mitra dagang utama banyak negara di dunia. Hal inilah yang menyebabkan terjadinya krisis keuangan global pada 2008.

Solusi utama yang diperlukan pada 2008 adalah suatu formulasi kebijakan makroprudensial yang dapat berorientasi pada sistem keuangan yang menyeluruh, dapat membatasi dan mengidentifikasi risiko sistemik terlebih mengenal batasan antara suatu risiko dapat berdampak sistemik atau tidak, sekaligus juga secara integral dapat berkolaborasi dan melengkapi dengan kebijakan mikroprudensial, fiskal dan moneter yang ada guna menjaga keseimbangan antara tujuan makroekonomi dan mikroekonomi. Layaknya Medical Check Up (MCU), kebijakan makroprudensial berperan untuk mengidentifikasi penyakit-penyakit yang dapat mengancam sistem keuangan negara sekaligus juga dapat menjadi formulasi untuk mencari cara pengobatannya.