Just Sharing.....

Seorang teman mengirim sebuah pesan ke grup WhatsApp yang kebetulan juga saya ikuti.

Entah bercanda atau serius, chat WhatsApp tersebut terkait betapa ruginya bila kredit motor. Kurang lebih isinya seperti di bawah ini.

Harga motor: Rp 19 juta.

Uang muka: Rp 2 juta.

Masa angsuran: 3 tahun = 35 bulan.

Angsuran/bulan: 867 ribu.

Rincian hitungannya.

867.000 x 35 = 30,345,000

Di tambah uang muka 2 juta

Total jumlahnya 32,345,000

Itu harga motormu kalau di kredit, padahal harga motormu tadi cuma 19 juta. Saya tanya, kamu mau beli motor yg harganya 19 dengan harga 32 juta...?

Misal kamu bayar lancar dan 3 tahun kedepan jadi milikmu. Seandainya itu motor kamu jual kira-kira laku berapa...? Paling tinggi 12 juta.

Dari selisih harga cash dan kredit kamu sudah rugi 13 juta di tambah lagi 7 juta dari penyusutan harga barang, total kerugianmu sudah 20 juta.

Nah.. kamu mau bayar 32,345,000 untuk sebuah barang yg harganya 12 juta di saat barang itu sah menjadi milikmu...?

Setelah saya telusuri ternyata chat tersebut di copas dari sebuah grup FB dengan judul kejamnya dunia sales kredit. Versi lengkapnya di situ.

Beberapa teman dalam grup merespon dengan persetujuan namun yang lainnya tidak. Masing-masing punya pendapat berdasarkan perspektif mereka lewat komentar.

Sebagai seorang yang bekerja di perusahaan pembiayaan, saya mungkin anggota grup yang dinanti akan merespon seperti apa.

Namun saya hanya memberikan emoticon senyum tanpa disertai komentar apapun.

Mengapa Orang Kredit Sepeda Motor?

Ketika calon nasabah berniat ingin kredit sepeda motor, tentu ada sejumlah pertanyaan yang akan ditanyakan oleh SPG, SO (Sales Officer) atau CMO (Credit Marketing Officer).

Mulai dari pertanyaan untuk siapa motor tersebut, tipe apa, berapa rencana uang muka hingga apakah sudah pernah jadi nasabah atau belum.

Sejumlah pertanyaan ini untuk mengetahui keinginan dan kapasitas calon debitur.

Bila dalam sebulan ada lebih dari seratusan nasabah motor baru, berarti yang mengajukan jauh lebih banyak. Karena jumlah segitu belum termasuk daftar nasabah yang ditolak.

Andai diasumsikan dalam setahun rata-rata 100 kontrak baru per bulan, berarti ada 1200 warga yang kredit.

Mengapa warga sebanyak itu tak beli tunai saja, jawaban simpelnya sebab harga motor lebih mahal dari rata-rata pendapatan warga sebulan.

Ambil contoh harga motor baru Vario 125 tahun 2023 di kota -kota seluruh Indonesia ada di kisaran 22 juta hingga 24 juta.

Bila kredit 24 bulan dengan DP uang 5 juta, asumsi cicilan 1 juta per bulan sampai lunas jatuhnya 29 juta.

Calon nasabah tinggal berhitung mau keluar uang di depan 23 juta tapi tabungan terkuras atau mau cicil sejutaan tapi stok dana masih ada buat jaga-jaga, untuk modal usaha atau buat biaya sekolah anak.

Bandingkan UMK tahun 2023 di Kota Medan hanya Rp3.624.117, di Jayapura Rp3.864.696, Denpasar Rp2.994.646 dan Jakarta Rp4.901.798.

Empat kota besar yang jadi ibu kota provinsi ini sudah merupakan barometer rata-rata penghasilan warga karena biasanya lebih tinggi dari kabupaten lain di provinsinya.

Memang ada warga yang mampu beli tunai, namun mayoritas tetap memiliki secara kredit.

Tidak mungkin juga pihak dealer hanya melayani secara tunai karena stok kendaraan yang dimiliki oleh mereka ditarget oleh perusahaan ATPM (Agen Tunggal Pemegang Merk) agar bisa terjual.

Itu belum lagi biaya operasional mulai dari bagaimana mendatangkan stok unit lintas pulau lintas kota hingga terpajang manis di showroom.

Memahami bisnis pembiayaan kendaraan

Sejatinya kadang masyarakat tidak berpikir jauh bagaimana proses dan alur keterlibatan para stakeholder dalam bisnis pembiayaan kendaraan.

Jadi wajar juga bila ada status dan narasi di media sosial seperti itu.

Padahal membuat dan merakit sebuah kendaraan untuk digunakan masyarakat banyak itu butuh teknologi baru yang bisa dipertanggungjawabkan. Sudah pasti akan berimbas ke harga kendaraan juga.

Secara sederhana calon debitur termasuk dalam stakehoder bisnis, bersama pihak dealer, ATPM dan Perusahaan Pembiayaan (PP). Uniknya memadukan keinginan para pihak ini kadang bak permen beraneka rasa. Ada benturan kepentingan.

Bila Anda adalah seorang warga yang ingin kredit kendaraan, apa yang ada di benak Anda? Tidak akan jauh-jauh dari maunya DP rendah, cicilan murah, proses cepat langsung dapat barangnya dan cukup KTP doang.

Akankah keinginan Anda itu mudah dieksekusi oleh pihak pembiayaan? Hmm...tidak juga.

Bila Anda maunya DP rendah, otomatis cicilan akan besar. Dan PP sangat berhati-hati sama calon nasabah dengan angsuran gede karena cicilan besar memiliki probabilitas macet lebih tinggi dibanding cicilan rendah, apalagi pada tenor panjang.

Ini karena PP menjaga yang namanya NCL (Net Credit Loss) atau NPL (Non Performing Loan) serendah mungkin sebagai ukuran bahwa PP itu sehat. Sehatnya PP tentu berimbas pada investor yang menginvestasikan dana ke PP tersebut.

PP juga berharap adanya profit yang memadai dari kelancaran pembayaran sehingga analis kredit perlu berhati-hati.

Lantas bagaimana kemauan pihak dealer? Pada umumnya berharap persetujuan dan pencairan yang cepat dari PP untuk unit kendaraan yang diminati calon debitur. Bila perlu tanpa tolakan.

Tapi akan menjadi sedikit sulit bila calon nasabah yang direkomendasikan oleh mereka "tidak berdamai" dalam tanda kutip dengan maunya PP yang diwakili oleh SO atau CMO.

Di satu sisi, pihak dealer pun berkaitan langsung dengan pihak ATPM yang menyuplai stok kendaraan dan berharap bisa terjual cepat (entah tunai atau kredit) karena tidak semua dealer punya kuota yang sama.

Kredit sepeda motor, untung apa buntung?

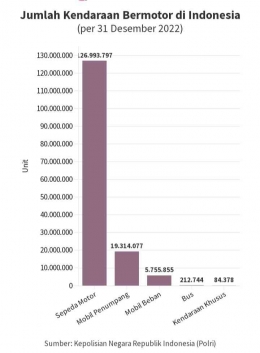

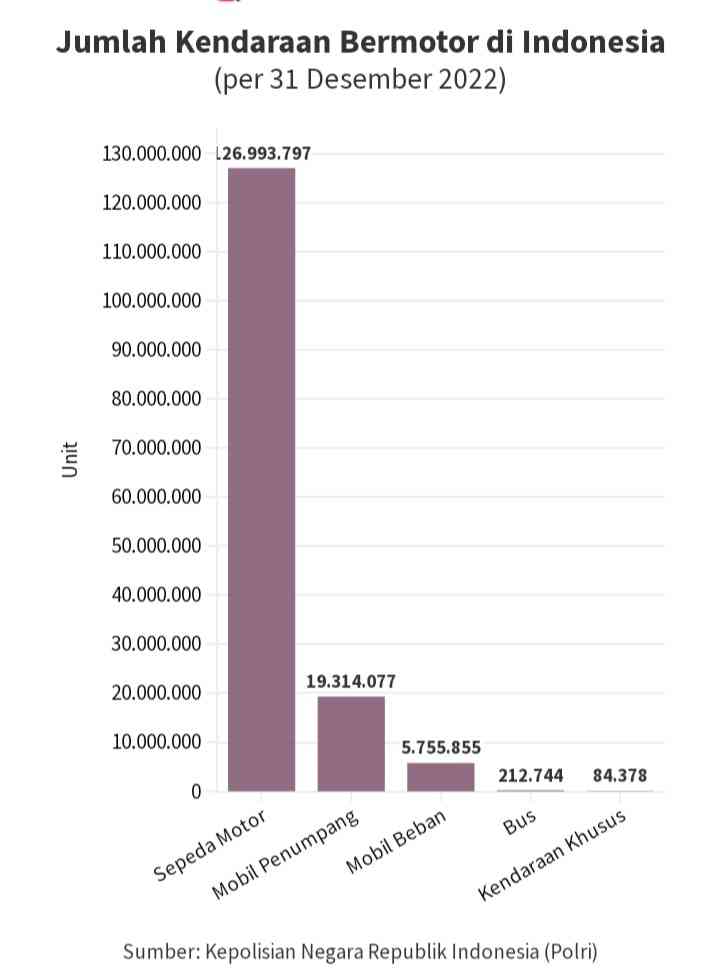

Dilansir dari sumber Polri, pada akhir tahun 2022 jumlah sepeda motor di Indonesia kurang lebih ada 126, 99 juta dengan persentase 87,73 persen dari total kendaraan bermotor.

Andai asumsi 70 persennya dimiliki secara kredit berarti ada sekitar 88 juta motor. Jumlah yang cukup besar sehingga bisnis pembiayaan bisa terus bertahan dan berkontribusi terhadap sektor industri otomotif.

Sebagai barang bergerak untuk transportasi sehari-hari, pasti akan mengalami penyusutan. Bila dijual kembali, harga akan jauh lebih rendah dibanding total cicilan dikalikan jumlah tenor.

Ditambah lagi produksi kendaraan baru setiap tahun dari perusahaan manukfatur dengan fitur dan desain yang lebih menyesuaikan tren dan kebutuhan, otomatis model dan tipe lama sudah tidak terlalu diminati.

Namun tidaklah adil bila hanya membandingkan jumlah uang yang sudah dikeluarkan untuk kredit dengan nilai jual kembali.

Cobalah menghitung nilai kemanfaatan dari dimilikinya motor dengan pertimbangan antara lain:

1.Penghematan

Bila tak ada motor dan sehari -hari menggunakan jasa driver ojol, berapa dana yang harus dikeluarkan. Bila untuk pulang pergi kerja habis 20 ribu sehari, berapa uang habis dalam sebulan? Berapa bila setahun?

Kalikanlah dengan jumlah tenor. Bila masih lebih banyak andai dikredit, toh pada akhirnya motor itu adalah milik sendiri. Bukan milik driver ojol.

2. Efektivitas

Pada saat-saat yang urgen dan kritis, sangat dibutuhkan kendaraan untuk mobilitas. Bila punya sendiri, bisa dikendarai kapan pun dan pada kondisi apapun.

Tidak harus menunggu jasa ojol atau harus ketok-ketok rumah tetangga untuk pinjam motor.

3. Bisa diwariskan.

Tidak semua motor yang dikredit akan dijual kembali setelah lunas. Dipakai sekian tahun, bisa dialihkan ke anak atau saudara.

Bukankah banyak anak yang memakai kendaraan roda dua yang dulunya dipakai orangtuanya atau milik sang kakak.

4. Buat syarat bekerja pada beberapa profesi.

Bekerja di lapangan yang butuh mobilitas ke mana saja dan bertemu banyak orang di lokasi yang berbeda-beda, pemberi kerja mengharuskan calon pelamar wajib punya kendaraan sendiri.

Marketing, jurnalis, reporter, hingga driver ojol dan beberapa profesi yang lain mengharuskan pegawai mesti punya minimal sepeda motor.

5. Menghindari pengeluaran yang tak penting

Banyak orang tak menyangka bahwa salah satu cara agar tak membuang-buang uang untuk hal yang tak penting adalah dengan punya tanggung jawab cicilan kendaraan.

Manakala terima gaji atau dapat keuntungan usaha yang dikelola, memisahkan uang untuk bayar cicilan sudah mengurangi keinginan konsumtif untuk gaya hidup yang tidak efektif. Karena dana sudah terbagi ke pos pengeluaran wajib.

Jangan sampai terjebak pada penyesalan dengan pertanyaan yang kerap menghantui pikiran para pekerja.

" Saya ini kerja bertahun-tahun,kemana saja uang saya pergi? Dihabiskan buat apa saja ya?'

Masih lebih baik kredit sesuatu (entah rumah, kendaraan, tanah, emas, dan lainnya). Walaupun uang keluar setiap bulan, tapi ada gunanya dipakai sehari-hari dan bisa buat investasi di masa depan atau di hari tua nanti.

Jadi apakah kredit motor itu untung apa rugi, kembali ke si calon nasabah. Bila ada dana dan mampu beli tunai, belilah.

Bila ingin menabung dan kelak membeli di beberapa tahun ke depan, bersiaplah dengan harga kendaraan yang sudah pasti naik. Dan yang penting, baiknya kendalikan diri juga agar tabungan yang sedianya buat beli tunai tidak terpakai buat keperluan lain yang mendesak.

Salam,

Referensi :

1. https://dataindonesia.id/sektor-riil/detail/polri-catat-15251-juta-kendaraan-di-indonesia-pada-2022

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H