Just Sharing...

Viral ucapan Pak Jokowi soal relaksasi kredit atau keringanan kredit menjadi warna tersendiri di tengah nestapa badai corona. Di tanah air, sejak kemarin, berseliweran cuplikan arahan kepala negara itu.

Tak sedikit yang meng-update di status media sosial. Sebagian lain lantas mengirimkan dalam bentuk link atau langsung berbagi video ke grup WA atau japri ke para kontak di handphone masing-masing.

Saya yang kebetulan bekerja di bidang berkaitan dengan kredit dan angsuran, malah baru tahu setelah membaca link tulisan tersebut di dalam grup kantor. Wah, ternyata ada kabar baik di tengah-tengah kabar buruk akibat badai corona.

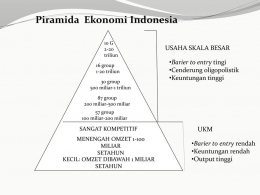

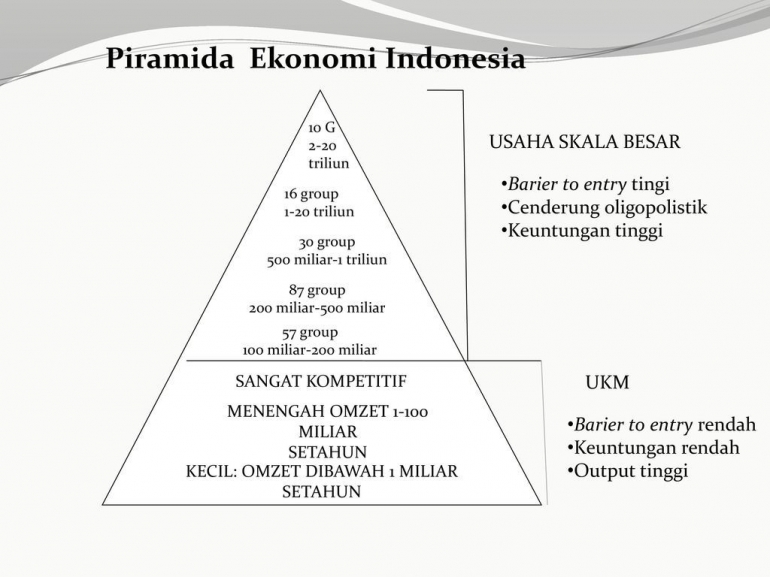

Arahan dari Pak Presiden merupakan wujud kepedulian terhadap pelaku sektor usaha kecil dan menengah. Kita sadar bahwa dalam struktur piramida ekonomi dan piramida kekayaan,porsi terbesar adalah sektor ini.

Banyak dari masyarakat kita yang menggantungkan hidup dan berprofesi sehari-hari pada kuadran di piramida ini. Ojek online, sopir taksi, para nelayan, wiraswasta non formal, pedagang kaki lima, dan beraneka bidang kerja lain dengan skala penghasilan di bawah 10 miliar.

Bahkan ada yang hanya mengelola perputaran laba dan profit lebih kecil dari itu. Kisaran ratusan hingga puluhan juta. Itu ukurannya dalam satu tahun.

Contoh sederhana, ojek online. Sehari laba bersih 200 ribu. Sebulan bila narik terus, stabil, minimal 30 hari bisa dapat 6 juta. Namun ada biaya operasional lain, seperti servis kendaraan, biaya pulsa dan paket data, biaya makan harian, dan biaya lain.

Sudah pasti dari profit sebesar 6 juta ada yang berkurang. Bila sekali makan 15 ribu maka sebulan dihitung normal habis 15 ribu x 3 x 30 hari = 1,350 juta. Itu hitungan pekerja bujang atau belum menikah. Belum biaya bensin. Apalagi bila ada tanggungan istri dan anak ditambah cicilan kendaraan.

Namun andai kata, kondisi ekonomi dalam keadaan babak belur dihajar corona seperti saat ini, bisa jadi hitung-hitungan di atas melenceng jauh ke bawah.

Lantaran selama epidemi virus Covid-19, masyarakat sektor menengah ke bawah harus berbagi anggaran dengan biaya APD alias Alat Pelindung Diri.

Harga masker biasa isi 30 masker di Nusa Tenggara Barat dijual rata-rata 100 ribu. Itu paling murah dengan asumsi harga 1 masker dua ribu lima ratus. Bila tanggungan dalam satu keluarga terdiri dari bapak, ibu, dan satu anak, maka total anggaran hanya untuk masker saja bisa 300 ribu.

Belum ditambah produk pembersih tangan atau bila dibuat sendiri dengan campuran dan komposisi tertentu, estimasi biaya kurang lebih 200 ribu. Totalnya sudah 500 ribu keluar dari anggaran bulanan, diambil dari pos pengeluaran yang lain.

Dengan anjuran #dirumah saja, bekerja di rumah saja ujung-ujungnya bisa berutang dari rumah saja. Maksudnya, lantaran kebutuhan dana membengkak karena pemasukan berkurang, tawaran pinjam dana dari rumah saja bisa menjadi pilihan. Cukup pesan, petugas datang, tanda tangan, uang di transfer.

Masalahnya adalah andai mengajukan pembiayaan sekarang, dengan tagline dirumah saja, bila badai corona masih belum mereda juga hingga beberapa bulan ke depan, dapat dipastikan tak semua calon nasabah yang mengajukan pembiayaan sekarang bisa membayar lancar di bulan depan.

Itu belum terhitung untuk angsuran dan cicilan-cicilan lain, yang sudah berjalan, baik sebelum virus Covid-19 ada atau mulai ada di awal Januari 2020.

Contoh hitung-hitungan sederhana di atas boleh jadi adalah realita di kalangan sektor menengah ke bawah. Baik skalanya formal atau informal, pelaku usaha pada kuadran ini adalah market terbesar konsumen di perbankan ataupun di finance atau leasing.

Mengapa? Karena secara keuangan, rata-rata penghasilan dan profit usaha tak mencukupi untuk pembelian unit-unit kendaraan maupun produk kebutuhan tersier.

Seandainya pun ada, satu dua atau sekian persen dari populasi di kuadran ini, dananya lebih banyak terpakai untuk biaya operasional perputaran usaha.

Makanya sekarang OJK, mulai tahun 2012 ke atas, memisahkan pembiayaan ke dalam pembiayaan investasi dan pembiayaan multiguna. Menyesuaikan dengan peruntukan barang atau unit yang dikredit.

Soal Relaksasi Kredit, Yuk Para Konsumen Tanya Langsung ke Lembaga Pembiayaan

Kepala negara sudah mengumumkan. Masyarakat sudah mendengar secara langsung. Spontan ada rasa senang terbesit. Namun pasti akan muncul keraguan, antara bahagia dan bingung. Iya baik sih, tapi seperti apa ya keringanannya?

Mungkin pertanyaan itu yang bergelayut di pikiran para nasabah aktif yang masih melakukan cicilan pembayaran.

Tengok negeri Tiongkok yang mulai mereda, namun sektor-sektor pariwisata dan transportasi publik masih sepi lantaran ada masa jeda dan dampak ikutan setelah itu. Selain itu, dalam perhitungan keringanan kredit, misal secara restrukturisasi, acuan yang dipakai adalah per enam bulan atau pertahun.

Ada beberapa hal yang bisa dilakukan para nasabah, terutama yang masih punya tanggung jawab angsuran berkenaan dengan kebijakan itu antara lain:

1. Bertanya Langsung ke Lembaga Pembiayaan di Mana Masih Punya Tanggung Jawab

Sejalan dengan kebijakan dirumah saja, bisa bertanya ke nomor hotline pembiayaan tersebut. Atau bisa menghubungi nomor layanan kantor cabang atau melalui pesan SMS/WA ke nomor yang sudah ditentukan.

Zaman online sekarang, hampir semua industri pembiayaan kredit memiliki nomor layanan nasabah. Dapat pula bertanya ke petugas yang dulunya menangani pengajuan kredit. Tak masalah bisa datang langsung ke kantornya, bila jarak antara rumah Anda dengan kantor hanya dalam hitungan menit dan tak ramai.

2. Tanyakan Poin-Poin dalam Keringanan Kredit

Bila memang relaksasi kredit, sesuai arahan kepala negara, poin-poin manakah yang diberikan keringanan. Apakah hanya membayar bunga saja, ataukah hanya membayar pokok saja, ataukah tak membayar keduanya.

Bila tak membayar keduanya atau hanya membayar salah satunya, bagaimana dengan konsekuensi pembayaran di masa mendatang. Bila durasinya selama satu tahun, adakah penambahan bunga, atau adakah penambahan pokok, karena tak dibayarkan di masa sekarang.

Hal-hal tersebut harus ditanyakan di awal, agar adanya kesamaan persepsi antara nasabah dan lembaga pembiayaan. Ketidaksamaan persepsi berpotensi menimbulkan kesalahpahaman di waktu mendatang.

3. Dalam Arahan Menyebutkan Profesi atau Sektor Usaha Tertentu

Bila nasabah tidak dalam keadaan bekerja atau memiliki usaha dalam bidang yang disebutkan itu, apakah termasuk dalam relaksasi kredit atau tidak. Ini harus clear, agar jangan masyarakat berpikir, siapapun dan kerja dimanapun, bisa mendapatkan program keringanan itu. So tanyakan itu.

4. Bila Program keringanan adalah restrukturisasi, tanyakanlah soal restrukturisasi dan konsekuensinya apa bagi nasabah

Restrukturisasi sederhananya adalah memperpanjang atau menambah panjang masa kredit sehingga angsuran yang tadinya besar dan dirasakan sulit untuk membayar sejumlah itu di masa krisis, menjadi lebih kecil dan secara keuangan mampu dicicil oleh nasabah.

Jangan dulu merasa senang, karena andaikata angsuran itu berkurang dari yang sepertinya, tapi jangka waktunya jadi lebih lama.

Restrukturisasi juga dapat dilakukan pada penurunan suku bunga. Otomatis andai suku bunga diturunkan, angsuran juga akan menurun.

Bila selama masa krisis yang diakibatkan oleh epidemi corona berakibat pada tunggakan bunga atau pokok utang, kebijakan restrukturisasi juga dapat dikenakan pada nasabah-nasabah dengan kondisi demikian.

Masing-masing lembaga pembiayaan memiliki program restrukturisasi sendiri. Menyesuaikan dengan tipikal nasabah dan kondisi-kondisi tertentu.

5. Program dari Pemerintah Akan Ditopang Kebijakan OJK Sebelum Dijalankan oleh Lembaga Pembiayaan

Hari ini banyak pertanyaan yang masuk. Saya menerima dari nasabah, ada melalui telepon langsung atau pesan WA. Semuanya menanyakan bagaimana penerapannya.

Apakah nasabah dengan skala usaha seperti A atau B, atau dengan pembiayaan nominal sekian puluh juta atau sekian ratus juta, dan kapan mulai berlakunya. Saya dan teman-teman lain belum bisa memutuskan.

Pertama, semua keputusan berasal dari pusat dan bila pusat sudah menerima pemberlakuannya seperti apa, maka akan diserahkan kepada kantor cabang di daerah.

Beberapa rekan-rekan dalam sektor jasa keuangan di daerah juga, masih menunggu. Hanya imbauan via pesan WA yang diinformasikan ke para nasabah. Mari menanti bersama seperti apa penerapannya di masing-masing lembaga pembiayaan.

Semoga segera dapat terlaksana karena kebijakan ini cukup membantu dan meringankan beban para nasabah. Agar tak seperti ungkapan, sudah jatuh tertimpa tangga pula.

Salam,

Sumbawa NTB, 26 Maret 2020, 20.10 Wita.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H