Sekitar dua minggu yang lalu, saya melepas semua saham yang saya koleksi. Bukan karena "nyangkut", melainkan karena khawatir resesi akan menghantam bursa saham.

Pada waktu itu, sejumlah sentimen negatif memang gencar "menyerbu" Bursa Efek Indonesia. Satu di antaranya ialah isu resesi ekonomi yang diprediksi sudah di depan mata.

Hal itu tentu bukan "isapan jempol" semata. Sejumlah media telah mengabarkan bahwa perekonomian di beberapa negara, seperti Inggris, Jerman, Italia, Jepang, Tiongkok, dan Amerika Serikat, cenderung melambat pada pertengahan tahun 2019.

Ibarat sebuah gempa, kabar itu kemudian "menggoyang" bursa saham di negara-negara berkembang, termasuk Indonesia. Ketidakpastian pun "menyelimuti" pasar saham sepanjang Bulan Agustus ini. Ada banyak saham yang "berdarah-darah" ditinggal investornya, dan hal itu kemudian menciptakan "nuansa horor" di pasar saham.

Karena situasi pasar terlihat genting, saya memutuskan menjual saham yang sudah saya simpan sejak Bulan Juli lalu. Walaupun telah untung, saya terpaksa melego saham-saham tadi karena merasa kurang nyaman dengan kondisi pasar. Saya tidak bisa berinvestasi dengan tenang dalam situasi demikian.

Jadi, daripada terus-menerus "dibayangi" rasa waswas, lebih baik saya menunda investasi di pasar saham. Makanya, sekarang saya lebih banyak memantau keadaan bursa, memastikan bahwa semuanya aman, sebelum akhirnya membeli saham lagi.

Meskipun bisa menyelamatkan uang saya, harus diakui, keputusan tadi cenderung "prematur". Sebab, beberapa hari setelah dijual, harga saham tadi kemudian naik lebih tinggi. Sepertinya saya telah menjual saham tersebut terlalu dini. Andaikan menahannya lebih lama, tentu keuntungan yang saya dapat akan jauh lebih besar.

Penyesalan memang kerap datang belakangan. Namun, mau bagaimana? Beli lagi saham yang sudah dijual? Harganya sudah kemahalan. Membeli saham yang valuasinya sudah mahal sama dengan membuka "pintu" bagi kerugian! Jadi, daripada rugi karena beli saham yang sudah mahal harganya, lebih baik saya simpan saja uang di rekening, sambil mencari saham lain yang "salah harga".

Biarpun terlalu cepat melepas saham, bukan berarti saya tidak belajar sesuatu dari pengalaman investasi tersebut. Saya jadi lebih bijak bahwa selama saham yang saya beli masih mempunyai "cerita" yang bagus, saya seharusnya terus mempertahankannya selama mungkin, apapun kondisi yang terjadi di bursa.

Selain itu, wawasan saya dalam menganalisis saham jadi semakin bertambah. Selama ini, sewaktu "meneropong" sebuah saham dengan analisis fundamental, saya lebih banyak memerhatikan Neraca dan Laporan Laba-Rugi. Asalkan punya rasio utang yang kecil dan imbal hasil yang besar, tanpa pikir panjang, saya langsung membelinya.

Belakangan, saya sadar bahwa tindakan itu terlalu sembrono. Analisis saham tak cuma melulu soal "utang" dan "untung". Arus kas-nya juga mesti diperhatikan, supaya kita bisa melihat kondisi fundamental perusahaan secara lebih luas.

Jangan sampai kita membeli saham dari perusahaan yang utangnya kecil (DER di bawah 1 kali) dan yang untungnya besar (ROE di atas 10%), tetapi arus kas-nya minus! Hal itu tentu bisa jadi persoalan. Kalau tidak punya uang tunai di bank, bagaimana perusahaan bisa melanjutkan kegiatan operasionalnya dan membayar utang yang sudah jatuh tempo?

Oleh karena itulah, saya kemudian menggunakan rasio lain untuk mengukur jumlah uang tunai yang dimiliki perusahaan. Rasio itu ialah Cash Ratio dan Current Ratio.

Sesuai namanya, Cash Ratio adalah rasio keuangan yang menggambarkan jumlah kas yang sangat likuid di Neraca. Rasio ini membandingkan pos Kas dan Setara Kas di kolom Aset dengan Utang Jangka Pendek di kolom Liabilitas. Kalau nominal Kas dan Setara Kas lebih besar daripada Utang Jangka Pendek, artinya perusahaan jauh dari kata "bangkrut".

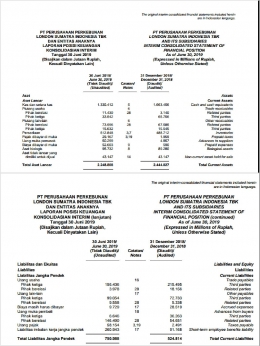

Saham PT PP London Sumatra Indonesia Tbk (LSIP) bisa menjadi contoh. Di Laporan Keuangan kuartal 2, pos Kas dan Setara Kas-nya berjumlah 1,3 triliun rupiah, sementara Utang Jangka Pendek-nya 750 miliyar rupiah. Dengan jumlah uang tunai sebesar itu, LSIP dapat melunasi utangnya dengan mudah.

Ketersediaan uang tunai yang berlimpah menjadi modal yang baik bagi LSIP supaya tetap beroperasi sambil menunggu membaiknya harga CPO.

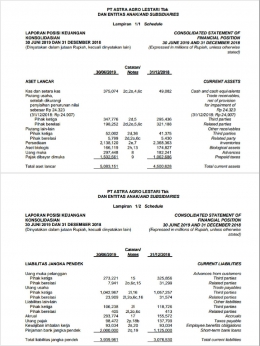

Bandingkan dengan kondisi kas PT Astra Agro Lestari Tbk di kuartal yang sama. Perusahaan berkode AALI ini punya simpanan uang tunai sebesar 375 miliar rupiah, sedangkan Utang Jangka Pendek-nya 3,9 triliun rupiah. Dengan jumlah kas sebesar itu, AALI perlu mencari cara lain untuk membayar utang-utangnya yang jatuh tempo dalam waktu dekat.

Sementara, Current Ratio lebih luas cakupannya daripada Cash Ratio. Kalau Cash Ratio hanya memperhatikan pos Kas dan Setara Kas, Current Ratio meliputi aspek lainnya. Aspek itu ialah piutang, perlengkapan, dan semua pos yang tercantum di kolom Aset Lancar.

Cara menghitungnya pun mirip. Current Ratio dihitung dengan membandingkan Aset Lancar dan Utang Jangka Pendek. Idealnya, Aset Lancar minimal 2 kali dari Utang Jangka Pendek.

Current Ratio memberi gambaran kondisi kas yang lebih luas daripada Cash Ratio. Jika hanya mengandalkan Cash Ratio, kita bisa mengalami "bias" dalam menilai fundamental perusahaan. Sebab, ada perusahaan yang Cash Ratio-nya kecil, tetapi Current Rationya besar.

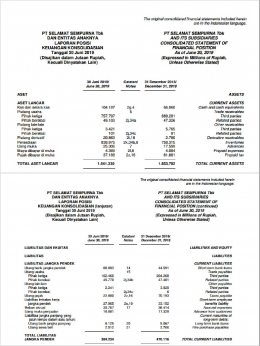

Sebut saja PT Selamat Sempurna Tbk (SMSM). Perusahaan filter ini memiliki rasio uang tunai yang "berseberangan".

Dari laporan keuangan kuartal kedua, SMSM diketahui mempunyai Kas dan Setara Kas sebesar 104 miliar rupiah, sementara Utang Jangka Pendeknya 384 miliar. Lewat "kacamata" Cash Ratio, jelas perusahaan ini terlalu berisiko. Utangnya lebih besar daripada uang tunai yang dimilikinya.

Namun, jika kita memakai lensa Current Ratio, yang terlihat justru sebaliknya. Di laporan keuangan, tercatat Aset Lancarnya sebesar 1,8 triliun rupiah. Jadi, dengan jumlah Utang Jangka Pendek yang sama, Aset Lancarnya mencapai 4 kali lipat! Ini adalah perusahaan yang sangat aman!

Berbeda dengan Current Ratio. Biarpun rasio ini berpatokan pada Aset Lancar, bukan berarti aset tersebut bisa segera dicairkan ketika perusahaan sedang butuh dana cepat. Sebab, di dalam aset lancar, ada pos-pos tertentu yang perlu waktu lama untuk bisa dicairkan.

Sebut saja pos Piutang. Meskipun bisa dicairkan dalam waktu dekat, bukan berarti perusahaan bisa segera menariknya. Perusahaan perlu melakukan penagihan, dan belum tentu kreditornya bisa langsung bayar.

Dikhawatirkan terjadi kredit macet sehingga perusahaan susah memperoleh uangnya. Kalau skenarionya demikian, manajemen perusahaan tentu mesti memutar otak untuk mencari sumber dana lain untuk melunasi utangnya sendiri.

Makanya, dalam menilai likuiditas perusahaan, saya lebih suka memerhatikan Cash Ratio daripada Current Ratio. Sebab, uang tunai yang sudah ada di genggaman jauh lebih baik daripada piutang yang mesti ditagih. Dengan tabungan uang tunai yang berlimpah, perusahaan tentu tidak akan bersusah payah membayar utang-utangnya.

Bagi saya, perusahaan yang kuat adalah perusahaan yang memiliki cadangan uang tunai yang banyak. Pasokan uang tunai bisa menjadi "benteng" yang kokoh manakala resesi ekonomi datang. Keberadaannya membikin perusahaan aman dari perangkap utang. Sehebat apapun krisis yang terjadi, asalkan mempunyai uang tunai, perusahaaan bisa selamat.

Jadi, selain profitabilitasnya, investor juga mesti memerhatikan jumlah uang yang dimiliki perusahaan, sehingga bisa memilih saham yang tepat, yang sanggup bertahan di tengah resesi ekonomi yang hebat.

Salam.

Adica Wirawan

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H