Dalam mengelola usaha seringkali kita 'kelimpungan' ketika berhadapan dengan saldo debet / kredit. Iya, merasa banyak pemasukan namun yang terjadi malah saldo tekor. Tidak usah jauh-jauh, saya mencontohkan usaha milik sendiri saja; jualan online. Uang sisa hasil usaha tanpa terasa terpakai untuk operasional. Atau contoh sederhana lainnya, uang dipakai beli jajanan seperti; bakso yang lewat di depan rumah atau beli beras, lauk-pauk dan sayur-mayur. Saya kok malah merugi!

Dari pemandangan yang saya ceritakan di atas betul-betul membuat saya harus memutar otak, "Ada yang salah dari cara saya mengatur cashflow usaha kalau begini caranya ..." Tidak tinggal diam, saya pun mencari strategi bagaimana caranya agar saya bisa cakap dalam mengelola keuangan dari bisnis ini.

Itu sepenggal kisah yang pernah saya alami ketika awal-awal berwirausaha. Dan Alhamdulillah,hingga hari ini saya masih menjalankan usaha jualan madu online.

Pembaca ... Bila mengingat apa yang diungkapkan oleh mendiang Steve Jobs, Stay Hungry Stay Foolish. Sudah sepatutnya kita termotivasi untuk terus belajar, semangat menggali ilmu. Dengan belajar dari orang-orang yang sudah berhasil dengan signifikan dalam membangun dan menggerakkan roda bisnis. Makanya, beruntung sekali kemarin (Sabtu, 26/8) saya dapat mengikuti sebuah acara Kompasiana Nangkring; LPS Sahabat Nasabah. Di mana dalam acara ini, Kompasiana menghadirkan sosok sukses pelaku UKM bidang kuliner dan pakar keuangan.

Moderator yang memandu acara talk show langsung bertanya kepada Tedi Herdyanto tentang apa sih LPS? Guna menjawab pertanyaan tersebut, bapak Tedi Herdyanto membuka diskusi dengan mengajak audiens untuk kembali masa-masa kelam bangsa Indonesia di 1998 saat terjadi krisis moneter.

"Waktu 1998 sempat terjadi kenaikan dollar (atas rupiah-red) dari Rp 2.300,- menjadi 15.000,- Dunia perbankan mengalami rush -nasabah menarik uangnya di bank karena kurangnya tingkat kepercayaan nasabah kepada perbankan dalam negeri. Akhirnya, beberapa bank harus dilikuidasi," ungkap Tedi.

Semenjak itu pemerintah perlu menyikapi keadaan negara yang mengalami ketidakstabilan khususnya bidang perekonomian Indonesia yang kian terpuruk. Salah satu upaya yang dilakukan pemerintah saat itu adalah dengan membangun kembali kepercayaan masyarakat terhadap perbankan.

LPS adalah kependekan dari Lembaga Penjamin Simpanan yang memiliki tugas dua sisi yang harus dijalankan beriringan. Sisi pertama; LPS mengajak masyarakat untuk menyimpan uang hasil usahanya di bank. Sisi yang kedua; LPS mengawasi perputaran uang nasabah yang ditabung yang dipinjamkan kepada nasabah lain yang membutuhkan bisa berupa KUR (Kredit Usaha Rakyat) atau KPR (Kredit Pemilikan Rumah). Jadi ketika masyarakat mampu mengelola keuangannya, LPS masuk dan membantu memelihara dan menjaga stabilitas sistem keuangan serta menjamin simpanan nasabah.

"Pelaku usaha memanfaatkan fasilitas kredit yang ditawarkan oleh perbankan. Itulah salah satu fungsi dari perbankan, bagaimana ia menerima dana dari masyarakat dalam bentuk simpanan kemudian dikelola lalu disalurkan lagi kepada masyarakat lain yang membutuhka dalam bentuk kredit atau pinjaman," tegas pak Tedi.

Maka keluarlah kebijakan pemerintah yang menjamin pembayaran bank umum dan BPR yang dilakukan oleh nasabah. Kebijakan ini dituangkan melalui Keppres Nomor 26 dan Nomor 193 Tahun 1998. Dengan adanya kebijakan pemerintah ini harapannya dampak buruk krisis moneter bisa teratasi dan yang paling penting, kembali muncul kepercayaan masyarakat terhadap sistem perbankan.

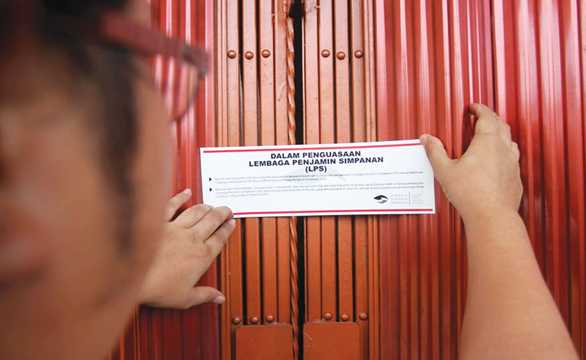

Bicara penjaminan, LPS tidak bosan-bosan terus mengajak masyarakat agar menyimpan uangnya di bank yang sudah ditunjuk. Dan hari ini, semua perbankan wajib menjadi anggota LPS. Pemilik uangpun tentunya akan merasa tenang karena menyimpan uangnya pada bank di bawah naungan LPS. Tetapi akan lain ceritanya, bila pemilik uang masih meragukan perbankan, alih-alih menabung di bank, malah disimpan di rumah - kemarin pak Tedi mencontohkan uang disimpan di bawah bantal - kemudian terjadi bencana, kebakaran misalnya yang meranggas serta melumat semua yang ada di sekelilingnya termasuk harta kita berupa uang. Musnah ... Uang tidak bisa diselamatkan lagi.

Di saat sesi tanya-jawab, salah satu Kompasianer senior, Bunda Intan melemparkan pertanyaan menarik kepada Poetry Gladies tentang kisah di awal perintisan. Saya dan Kompasianer yang lainpun mengetahui jatuh bangunnya Dapur Gladies. Sehingga semua audiens tidak saja menyimak manisnya kesuksesan yang hari ini sudah digapai oleh Gladies.

Bunda intan malah tanya ttg susah payahnya mmbangun bisnis @dapurgladies gakcerita yg manis2nya saja #LPSSahabatNasabah#Nangkring@lps_idicpic.twitter.com/9A42VwilbU— =AtrunA= (@adetruna) August 26, 2017

Gladies pun menuturkan awal merintis produksi brownies bersama Dapur Gladies, seperti bagaimana awalnya dari modal minim; 300 ribu betul-betul dialokasikan untuk belanja bahan baku, memanggang brownies di tempat darurat yaitu di garasi, lalu belanja ke pasar sendiri, menghitung neraca laba rugi sendiri hingga mencapai titik jenuh dan tidak ada yang dapat dilakukan selain menangis.

Wajar saja bila hari ini berkat dari kecerdasannya dalam mengelola keuangan bisnis - Poetry Gladies bersama Dapur Gladies-nya bisa on the track bisnis kuliner lebih tepatnya jualan brownies secara online. Bahkan jamak dari pihak-pihak yang berkepentingan dengan bisnisnya yang 'meminang' Dapur Gladies sebut saja; perbankan dan suplier bahan baku.

Kunci yang membuka kesuksesan Dapur Gladies adalah memisahkan cashflow. Pelaku usaha supaya menyadari akan pentingnya memisahkan rekening pribadi dengan rekening perusahaan. Dengan melakukan tips ini maka cashflowfinansial dari bisnis yang dijalankan dapat dengan mudah dimonitor.

Mekanismenya, Dapur Gladies menyimpan uang di bank lalu mengalokasikan pendapatan untuk gaji karyawan dan memenuhi kebutuhan operasional lainnya. Lantas sebagai owner, apakah Gladies menarik seluruh uang yang menjadi laba per bulan? Jawabannya tidak. Sebagai pemilik pun dirinya termasuk orang yang digaji sedangkan sisa uang yang menjadi laba akan ditarik setiap akhir tahun saat tutup buku.

Kunci sukses selanjutnya, seorang pelaku usaha harus fokus dengan usaha yang dirintisnya tidak mudah tergiur dengan bisnis lain. Selain itu, pelaku usaha harus tahan bantingselalu semangat, menghargai diri sendiri dengan terus meningkatkan kelas-nya serta rajin menabung dan berinvestasi.

Ada syarat bagi nasabah yang menyimpan uang di bank yang tersandung masalah sehingga dibekukan oleh LPS untuk layak bayar. LPS mengistilahkannya dengan 3 T:

- Tercatat dalam pembukuan bank,

- Tingkat bunga simpanan tidak melebihi tingkat bunga pinjaman (poin ini tidak berlaku untuk bank syariah),

- Tidak melakukan tindakan yang merugikan pihak bank (misalnya; nasabah tidak memiliki kasus kredit macet)

- Jumlah Bank Peserta Penjaminan Per Juni 2017 115 (Bank Umum) dan 1786 (BPR).

- Sejak beroperasi pada 2005 hingga Juni 2017, LPS telah melakukan penanganan klaim terhadap 81 Bank yang dicabut izin usahanya dan 79 Bank telah selesai proses rekonvernya.

- Semua bank (Bank Umum dan BPR) yang beroperasi di Indonesia dijamin oleh LPS, baik bank dengan sistem konvensional maupun sistem syariah.

- Langkah-langkah agar simpanan dijamin oleh LPS.

- Melakukan rekonsiliasi atau memeriksa saldo tabungan yang kita simpan di bank, caranya mencetak buku tabungan secara berkala (misal: 1 kali dalam 1 bulan). Hal ini dilakukan untuk meminimalisir ketidaksesuaian data antara nasabah dengan pihak bank.

- Lakukan pengecekan suku bunga penjaminan LPS di portal resminya; www.lps.go.id dan di bank. Lalu, sebagai nasabah bisa meminta kepada pihak bank agar bunga tidak melebihi bunga penjaminan LPS.

- Nasabah agar menghindari kredit macet serta melunasi kewajiban dengan tepat waktu.

Dari semua pemaparan baik dari pak Tedi ataupun mbak Gladies, saya semakin terbuka dan mempunyai banyak alasan kenapa harus menyimpan uang di bank. Ada jamak faedahnya, sebut saja; transaksi menjadi lebih mudah serta keuangan terpantau - selain ada jaminan simpanan dari LPS, bank tempat nasabah menyimpan uang dipantau oleh OJK (Otoritas Jasa Keuangan). Bahkan menyimpan uang di bank itu aman dan terhindar dari resiko dan ancaman; kejahatan, bencana dan resiko uang rusak seperti jika menyimpannya di rumah.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H