Dwi kelimpungan. Telepon adiknya, Tri, sungguh merisaukan hatinya. Ia heran bagaimana bisa nomor kontak adiknya diketahui oleh penyelenggara jasa keuangan digital. Padahal, ia tidak merasa memberikan nomor kontak adiknya.

Risau hatinya belum surut, telepon kakak sulungnya, Sri, menambah-nambah kalut. Sebenarnya ia tidak berniat untuk menunda pembayaran cicilan utangnya. Namun, anaknya yang sedang dirawat di rumah sakit butuh biaya yang tidak sedikit. Maka, ia meminta keringanan berupa penundaan.

Dwi bersyukur karena tiada lagi telepon atau pesan "permintaan bantuan untuk penagihan" dari aplikasi daring tempatnya berutang. Sekarang ia bisa fokus menjaga anaknya di rumah sakit.

Ternyata ia kecele. Tiba-tiba sebuah grup WA, bernama "Tagih Dwi" muncul di gawainya.

Empat bulan sebelum grup itu muncul, Dwi terdesak kebutuhan rumah tangga. Lantaran tidak bisa meminjam di kantor, tiada pula agunan buat diajukan ke bank, serta sanak dan kerabat tidak bisa menolongnya, maka ia kepincut mencoba meminjam dana segar lewat aplikasi daring.

Ia membaca semua ketentuan dan persyaratan dengan teliti. Termasuk, ketentuan bengkak bunga jikalau ia telat mencicil. Akan tetapi, ia tidak menyadari bahwa aplikasi penyedia dana juga butuh kepastian untuk menghindari risiko angsuran macet. Begitulah pembuka kisah kemalangan Dwi sehingga ia menginjak ranjau "rentenir digital".

Teknologi yang berkembang pesat dan menggelinding deras memang menghadirkan keuntungan baru di satu sisi dan kebuntungan anyar di sisi lain. Teknologi informasi finansial alias tekfin, dalam istilah asing disebut financial technology atau fintech, termasuk di antara penyaji kemudahan itu.

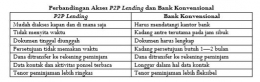

Sebelum kilap keemasan Kredit Tanpa Agunan (KTA) di bank-bank konvensional memudar, muncul inovasi di dunia pinjam-meminjam duit. Melalui Inovasi Keuangan Digital (IKD) inilah penyedia layanan peminjaman uang hadir di layar gawai. Kita mengenalnya dengan istilah peer to peer lending.

Apakah yang dimaksud dengan peer to peer lending? Otoritas Jasa Keuangan (OJK), sebagai pengawas dan pengatur industri tekfin di Indonesia, berdasarkan Peraturan OJK No. 77/POJK.01/2016 mendefinisikan P2P Lending sebagai Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Adapun definisi lengkapnya adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam-meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.

Mengapa P2P Lending demikian memikat di mata khalayak sehinggu merangsang minat orang-orang semacam Dwi untuk meminjam uang?