Saya sendiri mengambil sikap untuk menerima keadaan sebagaimana sekarang, bersyukur dan menikmati apa yang telah didapat atau dirasakan, terus berharap untuk masa depan yang lebih baik, dan menjadi bijak serta dewasa menghadapi setiap peristiwa yang datang.

Menurut saya besaran pendapatan orang sifatnya relatif jika dilihat dari bagaimana orang tersebut mengelola keuangannya. Bagi A gaji Rp. 4 juta lebih dari cukup, tapi bagi B cukup itu jika tiap bulan mengantongi Rp. 10 juta. Oleh sebab itu, fokus saya bukan saja meningkatkan pendapatan tetapi bagaimana mengelola pendapatan itu supaya dapat memberikan nilai tambah.

Langkah umum yang dilakukan dan terus diperjuangkan adalah memisahkan secara tegas mana yang kebutuhan, mana yang sekadar keinginan. Jangan sampai gaji bulanan hanya untuk menghidupi kita di 2 minggu pertama saja.

Kedua, memaksa mengurangi uang saku untuk membeli suatu barang kebutuhan yang cukup bernilai. Misalnya, membeli lemari seharga Rp. 5 juta dengan cara berutang ke kantor tempat kita bekerja. Lalu tiap bulan saya komitmen untuk menyisihkan uang saku Rp. 200-500 ribu untuk menyicil ke kantor.

Bagi saya, jumlah segitu cukup besar mengingat ragam kebutuhan saya yang lainnya. Namun, uang itu tidak akan jadi apa-apa saat saya ngopi ganteng di cafe sebanyak 2 kali sebulan.

Setelah langkah umum, tentu harus dibuat langkah khusus. Yang saya lakukan adalah membeli polis asuransi. Bagi saya asuransi adalah solusi menghadapi masa depan yang tidak bisa kita pastikan. Apalagi menjalani hidup di Jakarta, yang sekali lagi tidak hanya memberikan tawaran peluang tetapi juga godaan dan tekanan yang bisa membuat pendapatan kita tergerus tanpa sadar.

Tahun kedua saya masuk dunia kerja, saya membeli polis asuransi kesehatan. Cukup lama saya menggunakan jasa asuransi tersebut. Namun dalam perjalanan waktu, saya menginginkan asuransi yang memberikan nilai lebih.

Saya merasa, asuransi saya waktu itu kurang memberikan yang saya butuhkan. Kebetulan, istri saya yang juga memakai asuransi yang sama, merasakan hal sama. Maka kami mulai berpikir untuk pindah ke asuransi lain.

Setelah melakukan sedikit survei dan konsultasi kepada teman yang mengerti dunia asuransi, maka diputuskanlah kami membeli polis Allianz. Saat ini, kami memasuki tahun kedua menggunakan produk Tapro (Smartlink Flexy Account Plus) dari Allianz. Sampai saat ini, produk asuransi ini lebih memberikan manfaat dan memberi jaminan untuk masa depan yang tidak terduga.

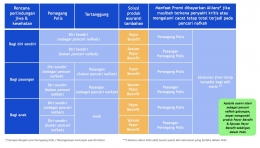

Tapro memang produk asuransi jiwa, tetapi memberikan perlindungan dari risiko meninggal atau cacat karena kecelakaan (ADDB), risiko cacat tetap total (TPD), risiko penyakit kritis (CI+, CI100), risiko rawat inap dan pembedahan (HSC+, Flexicare Family). Pada umumnya, asuransi akan berhenti memberikan manfaat jika yang bersangkutan meninggal atau cacat tetap, tetapi produk ini memberikan pembebasan premi jika mengalami sakit kritis atau cacat tetap total (Payor Benefit, Spouse Payor Benefit), atau pembebasan premi jika meninggal dunia (Payor Protection, Spouse Payor Protection).

Sebagai contoh, melalui Payor Benefit dan Spouse Payor Benefit, saya sebagai nasabah yang (amit-amit) tidak mampu bekerja karena cacat tetap total atau terdiagnosa penyakit kritis masih bisa memberikan santunan jiwa yang sudah saya siapkan untuk keluarga. Hal itu dimungkinkan karena premi dibayarkan oleh Allianz hingga usia saya mencapai 65 tahun. Maka sayang kalau gak diterusin.