Dalam peraturan direktorat jendral pajak NOMOR PER-04/PJ/2020 yang menjelaskan tentang petunjuk teknis dalam pelaksanaan administrasi NPWP, Sertifikat Elektronik dan Pengukuhan Pengusaha Kena Pajak

Salah satu yang terdapat dalam peraturan tersebut adalah petunjuk teknis dalam administrasi Sertifikat Elektronik (SERTEL)

Berdasarkan Peraturan tersebut, Administrasi Sertifikat Elektronik adalah tata laksana yang meliputi pemberian Sertifikat Elektronik, tata cara permintaan Sertifikat Elektronik, dan tata kelola Sertifikat Elektronik

Sertifikat Elektronik (digital certificate) adalah sertifikat yang bersifat elektronik yang memuat Tanda Tangan Elektronik dan identitas yang menunjukan status subjek hukum para pihak dalam transaksi elektronik yang dikeluarkan oleh Direktorat Jenderal Pajak atau penyelenggara sertifikasi elektronik.

Pasal 40 menjelaskan tentang pemberian sertifikat elektronik, pada ayat 1 menjelaskan bahwa Direktorat Jendral Pajak dapat memberikan sertifikat elektronik kepada wajib pajak untuk memperoleh layanan perpajakan.

Layanan perpajakan secara elektronik dapat berupa :

- Permintaan Nomor Seri Faktur Pajak

- Pembuatan Faktur Pajak Berbentuk Elektronik (e-faktur / web efaktur)

- Pembuatan bukti potong secara elektronik (e-bupot) yang diakses melalui DJP Online

- Pengajuan surat keberatan secara elektronik

- Pengajuan Pengungkapan ketidakbenaran pengisian SPT oleh wajib pajak secara elektronik

- Pengajuan pengungkapan ketidakbenaran yang dilakukan oleh wajib pajak

- Layanan perpajakan secara elektronik

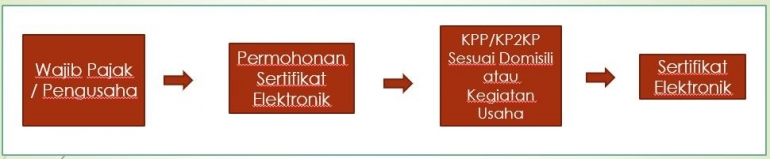

Berikut adalah prosedur untuk memperoleh sertifikat elektronik

Pasal 44, mengatur tentang masa berlaku sertifikat elektronik, dimana masa berlaku sertifikat elektronik adalah 2 tahun sejak tanggal sertifikat diterbitkan

Wajib pajak dapat melakukan perpanjangan sertifikat dalam hal masa berlaku telah berakhir, terdapat penyalahgunaan sertifikat elektronik, lupa passphase , sebab lain yang mengharuskan untuk memperoleh sertifikat elektronik.

Dalam hal kepemilikan sertifikat elektronik ini, bagi wajib pajak badan bermanfaat untuk kemudahan dalam menjalankan perpajakan, layanan perpajakan yang diberikan dapat dipergunakan untuk mengelola pajak-pajak yang akan dibayarkan oleh perusahaan