Teori laporan keuangan sebagai Tanda atau ilmu Semiotika

Dalam hakikatnya, semiotika adalah studi tentang tanda, sistem tanda, dan bagaimana makna diturunkan dari tanda-tanda tersebut. Semiotika dikatakan sebagai teori sistem semiotika, yang merupakan nama lain dari semiotika 2, berasal dari bahasa Yunani semiotika yang berarti tanda, mirip dengan istilah semiotika (Lyons, 1977: 100). Semiotika adalah model penelitian kualitatif yang dilakukan untuk memahami makna yang berasal dari simbol, simbol, angka, atau kata-kata yang dikirimkan oleh pengirim pesan melalui media komunikasi tertentu). Karena semua karya sastra adalah tanda berupa ikon, indeks, atau tanda, maka metode semiotika dari sudut pandang sastra terdiri dari pencarian tanda yang signifikan. Selain itu, huruf memiliki arti berdasarkan konvensi, sehingga memberi makna melihat konvensi mana yang memberi arti atau signifikansi huruf.

Pada pendekatan semiotika dapat digunakan sebagai alat untuk menganalisis secara naratif tanda-tanda dari delapan elemen pelaporan terintegrasi yang terdapat dalam laporan tahunan perusahaan. Pentingnya semiotika terletak pada gagasan tentang perlunya bahasa yang sama dan perbedaan subjektivitas sebagai penghalang pemahaman. Pendekatan Semiotika Ferdinand de Saussure

Kecenderungan untuk melihat wacana sosial yang berbeda sebagai fenomena linguistik memungkinkan kita untuk mengeksplorasi semiotika sebagai metode penelitian di berbagai bidang ilmu pengetahuan. Dengan kata lain, bahasa digunakan sebagai model bagi berbagai wacana sosial. Dari sudut pandang semiotik, jika semua praktik sosial dapat dilihat sebagai fenomena linguistik, mereka juga dapat dilihat sebagai tanda. Hal ini dimungkinkan karena pemahaman yang luas tentang tanda itu sendiri.

Dalam konsep dasar semiotika dapat ditemukan dalam sistem dikotomi simbolik, yaitu penanda dan penanda. Ini adalah tanda kesatuan yang signifikan dan signifikan, seperti yang dinyatakan Saussure. Signifikan adalah bunyi yang bermakna, dan signifikan adalah aspek material dari bahasa. Itu bukan simbol, jadi tidak ada artinya tanpanya. Dalam hubungan antara signifikan dan signifikan adalah saling tergantung. Konsep semiotika atau semiotika Ferdinand de Saussure yaitu (a) penting (b) Langue dan Parole. Penanda dan penanda, yang sangat penting untuk memahami inti teori Saussure, adalah prinsip bahwa bahasa adalah penanda dan setiap tanda terdiri dari dua bagian: penanda dan penanda. Menurut Saussure, bahasa adalah sistem simbolik. Dengan kata lain, representasi simbolik adalah suara atau coretan yang bermakna. Singkatnya, bahasa adalah aspek penting untuk diceritakan dan didengar, dan ditulis dan dibaca dalam bahasa. Representasi simbolik merupakan aspek material dari bahasa. Dalam hal karakter konkrit, kedua unsur tersebut tidak dapat dipisahkan.

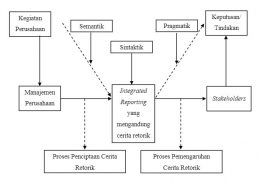

Akuntansi juga dapat diartikan sebagai seperangkat simbol linguistik atau representasi simbolik yang menunjukkan makna atau realitas tertentu. Karena efek komunikasi dimaksudkan untuk menyampaikan informasi dari pemberi informasi kepada konsumen informasi, maka ungkapan kebahasaan harus tepat sehingga maknanya dapat diinterpretasikan dengan cara yang sama dengan makna yang dimaksudkan. Oleh karena itu, selain aspek sintaksis (pengukuran) dan pragmatik (kegunaan), teori akuntansi juga perlu dikembangkan dengan mempertimbangkan dari aspek semantik (realitas yang terungkap).

Dari sekian banyak simbol, salah satu simbol akuntansi yang ditransmisikan melalui laporan keuangan untuk mewakili suatu realitas tertentu adalah simbol "keuntungan". Esai filosofis kritisnya, seperti Macintosh. (2000) menunjukkan bahwa akuntansi sekarang dikaitkan dengan transaksi ekonomi yang semakin kompleks, termasuk penggunaan nilai moneter sebagai unit pengukuran. Dalam situasi ini, simbol Laba dan Modal tidak ada hubungannya dengan objek atau peristiwa yang sebenarnya.

Macintosh et al. berpendapat bahwa Simbol kemenangan dalam buku adalah Simulacrum murni. Dengan kata lain, referensi kemenangan buku itu sendiri dan berputar di sekitar dirinya sendiri untuk membentuk dunia hyperreal. Bukan hanya simbol kemenangan, namun banyak simbol akuntansi yang tidak memiliki acuan yang jelas terhadap objek atau peristiwa yang sebenarnya, sehingga akuntansi berfungsi penuh sesuai dengan logika ekspresi, akuntabilitas, atau penyajian informasi ekonomi yang transparan.

Penafsiran yang berbeda dari penghargaan buku ini tergantung pada efektivitas pemberitahuan informasi penghargaan itu sendiri, karena kenyataan sebenarnya bahwa simbol penghargaan yang dimaksudkan untuk diwakili sebenarnya berbeda tergantung pada pihak-pihak yang terlibat dalam pemberitahuan itu. Dalam hal ini, respons terhadap informasi akan menjadi bias, dan efek yang diharapkan dari mengomunikasikan hasil akuntansi tidak akan diperoleh. Dalam perkembangannya, pelaporan akuntansi semakin meluas. Sebelumnya, laporan akuntansi hanya berfokus pada laporan keuangan. Namun, laporan keuangan saat ini diproduksi dalam bentuk laporan tahunan. Banyak perusahaan melihat laporan tahunan mereka sebagai alat penting untuk berkomunikasi dengan pemangku kepentingan mereka. Sepanjang laporan tahunan, laporan keuangan tidak hanya berisi komponen kuantitatif, tetapi juga komponen kualitatif perusahaan, teks deskriptif. Teks naratif merupakan bagian penting dalam membangun citra perusahaan.

Uraian laporan tahunan dapat digunakan oleh manajemen sebagai sarana berkomunikasi dengan pemangku kepentingan. Selain itu, teks cerita juga merupakan informasi yang relevan. Ini membantu investor, kreditur, dan pengguna lain mengevaluasi peristiwa masa lalu, sekarang, dan masa depan (nilai prediksi) dan meninjau serta mengoreksi ekspektasi sebelumnya (nilai umpan balik). semiotika akuntansi. Akuntansi dapat diartikan sebagai sekumpulan lambang atau lambang kebahasaan yang menunjukkan suatu arti atau kenyataan tertentu (Riduwan, 2010). Oleh karena itu, semiotika akuntansi adalah ilmu yang mempelajari penggunaan simbol dan tanda linguistik, atau representasi tanda, yang digunakan dalam akuntansi untuk menciptakan makna nyata tertentu yang dibentuk oleh akuntansi itu sendiri.