Manajemen pajak dan pemeriksaan pajak adalah dua aspek penting dalam sistem perpajakan suatu negara. Manajemen pajak merupakan upaya wajib pajak untuk mengelola kewajiban perpajakannya secara efisien dan efektif, sesuai dengan peraturan perundang-undangan yang berlaku. Sementara itu, pemeriksaan pajak adalah tindakan otoritas pajak untuk menguji kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Hubungan antara keduanya seringkali menjadi topik diskusi yang menarik, mengingat adanya potensi sinergi maupun konflik

Manajemen Pajak

Manajemen pajak adalah proses perencanaan, pengorganisasian, pelaksanaan, dan pengendalian kewajiban perpajakan suatu entitas, baik individu maupun badan usaha.yang tujuannya adalah untuk meminimalkan beban pajak secara legal, memaksimalkan laba setelah pajak, dan memastikan kepatuhan terhadap peraturan perpajakan, Memiliki ruang lingkup manajemen pajak meliputi perencanaan pajak, pelaksanaan kewajiban pajak, dan penyelesaian sengketa pajak.

Pemeriksaan Pajak

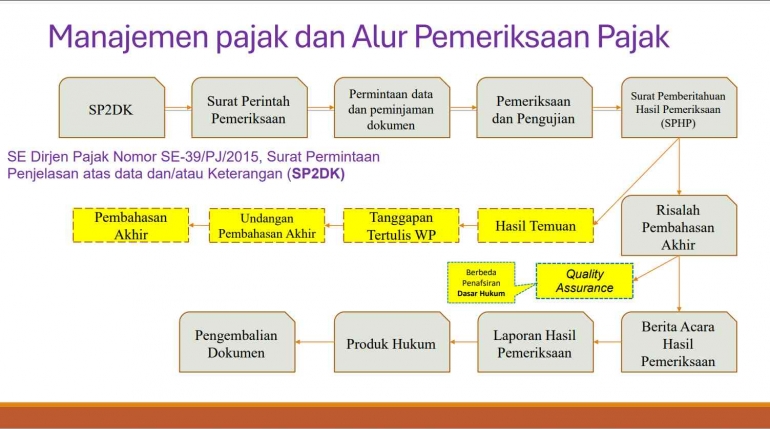

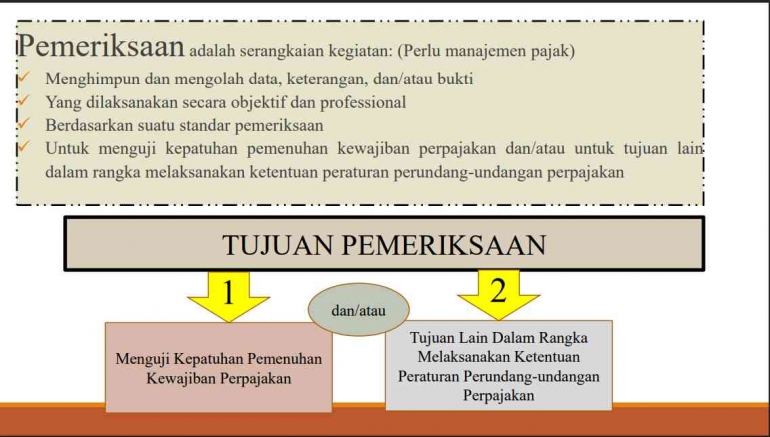

Pemeriksaan pajak adalah serangkaian kegiatan pengujian kepatuhan pemenuhan kewajiban perpajakan yang dilakukan oleh otoritas pajak. Tujuannya adalah untuk memastikan bahwa wajib pajak telah melaporkan dan membayar pajak sesuai dengan ketentuan yang berlaku. Ruang lingkup pemeriksaan pajak meliputi pemeriksaan lapangan, pemeriksaan kantor, dan pemeriksaan bukti permulaan, Pemeriksaan pajak juga berfungsi untuk memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib Pajak.

Pemeriksaan pajak menjadi hal yang tidak dapat dipisahkan dari sistem self assessment yang diterapkan dalam sistem perpajakan di Indonesia. Self assessment system mengharuskan wajib pajak untuk menghitung, menyetor, dan melaporkan pajaknya sendiri. Self assessment system berlaku untuk jenis pajak penghasilan maupun pajak pertambahan nilai.

Pentingnya mengetahui Tax Planning

- Tax Planning yang baik dapat membantu wajib pajak memahami dan mematuhi peraturan perpajakan, sehingga mengurangi risiko pemeriksaan pajak.

- Pemeriksaan pajak yang efektif dapat meningkatkan kesadaran wajib pajak akan pentingnya kepatuhan perpajakan.

- Manajemen pajak yang transparan dan akuntabel dapat mencegah praktik penghindaran pajak yang merugikan negara.

- Pemeriksaan pajak yang adil dan profesional dapat memastikan bahwa semua wajib pajak membayar pajak sesuai dengan kemampuan dan ketentuan yang berlaku.

- Sistem perpajakan yang efisien dan efektif dapat menciptakan iklim usaha yang kondusif dan menarik investasi.

- Manajemen pajak yang baik dapat membantu perusahaan mengelola keuangan secara optimal dan meningkatkan daya saing.

- Pemeriksaan pajak yang tepat sasaran, dapat meningkatkan penerimaan negara

Bagaimana Strateginya ??

- Wajib pajak perlu melakukan perencanaan pajak secara matang, termasuk mengidentifikasi potensi risiko dan peluang perpajakan.

- Wajib pajak perlu mendokumentasikan semua transaksi dan kegiatan yang terkait dengan perpajakan secara rapi dan teratur.

- Menggunakan jasa konsultan pajak, yang memiliki kompetensi di bidangnya

- Otoritas pajak perlu menerapkan pendekatan pemeriksaan pajak yang berbasis risiko, yaitu memprioritaskan pemeriksaan terhadap wajib pajak yang memiliki risiko ketidakpatuhan yang tinggi.

- Otoritas pajak perlu meningkatkan kapasitas sumber daya manusia dan teknologi informasi untuk mendukung efektivitas pemeriksaan pajak.

- Membangun komunikasi yang baik antara petugas pajak, dan wajib pajak.

- Wajib pajak dan otoritas pajak perlu membangun komunikasi dan kerja sama yang baik untuk menciptakan sistem perpajakan yang lebih baik.

- Wajib pajak perlu bersikap kooperatif dan transparan dalam menghadapi pemeriksaan pajak.

- Otoritas pajak perlu memberikan edukasi dan sosialisasi kepada wajib pajak mengenai peraturan perpajakan dan hak-hak mereka.