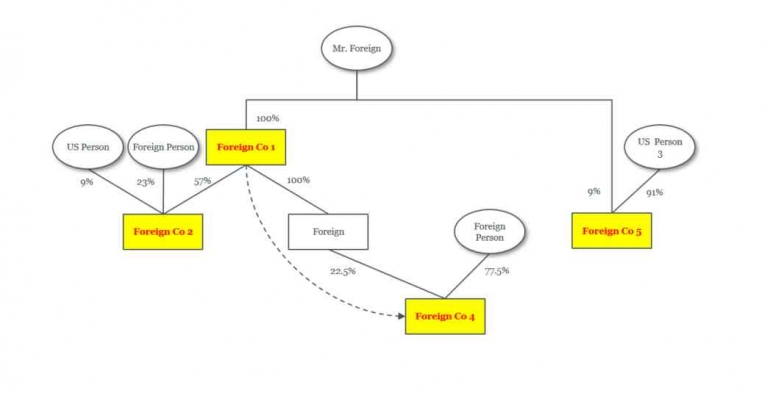

Controlled Foreign Company (CFC) adalah suatu perusahaan yang didirikan di luar negeri yang dalam kepemilikan dan pengendaliannya dijalankan oleh wajib pajak dalam negeri. Konsep dalam pajak internasional yang mengacu pada perusahaan asing yang lebih dari 50% sahamnya dimiliki oleh entitas atau individu yang tinggal atau berdomisili di negara tertentu (misalnya, negara asal pemegang saham). Dalam konteks pajak, CFC merujuk pada aturan yang membatasi penggunaan struktur perusahaan asing untuk mengalihkan pendapatan yang tidak dikenakan pajak atau dikenakan pajak rendah, untuk mengurangi kewajiban pajak domestik.

Aturan CFC dirancang untuk mencegah penghindaran pajak internasional dengan cara memanfaatkan perusahaan asing yang berada di negara dengan tarif pajak rendah atau tanpa pajak. Negara asal pemegang saham akan mengenakan pajak atas pendapatan yang diperoleh oleh CFC meskipun pendapatan tersebut belum didistribusikan (misalnya, dalam bentuk dividen). Dengan adanya aturan ini, negara asal pemegang saham berusaha untuk memastikan bahwa perusahaan domestik tidak bisa menempatkan laba mereka di luar negeri untuk menghindari pajak yang lebih tinggi di negara asal mereka.

Beberapa ciri utama CFC antara lain:

- Kepemilikan: Perusahaan asing dianggap sebagai CFC jika lebih dari 50% dari saham atau hak suara di perusahaan tersebut dimiliki oleh individu atau entitas yang berdomisili di negara asal pemegang saham.

- Pendapatan Pasif: CFC biasanya menghasilkan pendapatan pasif, seperti bunga, royalti, dividen, atau keuntungan modal, yang dapat dikenakan pajak lebih rendah di negara tempat perusahaan tersebut berdomisili.

- Penghindaran Pajak: Negara asal pemegang saham menganggap bahwa pendapatan yang diperoleh oleh CFC seharusnya tetap dikenakan pajak, meskipun pendapatan tersebut belum dibagikan kepada pemegang saham dalam bentuk dividen.

Di Indonesia, aturan tentang CFC diatur dalam Undang-Undang Pajak Penghasilan (PPh), lebih khususnya dalam pasal-pasal yang mengatur mengenai pajak atas penghasilan yang berasal dari luar negeri. Indonesia memiliki ketentuan yang memungkinkan untuk mengenakan pajak terhadap penghasilan yang diperoleh oleh perusahaan asing yang dikuasai oleh wajib pajak di Indonesia (baik individu maupun badan usaha).

Namun, Indonesia tidak serta-merta mengenakan pajak atas seluruh pendapatan CFC. Syarat-Syarat yang diterapkan untuk menetapkan apakah suatu perusahaan diperlakukan sebagai perusahaan yang masuk kategori CFC, sebagaimana diatur dalam Pasal 18 ayat (2) adalah:

- besarnya penyertaan wajib pajak dalam negeri di perusahaan dimaksud paling sedikit 50% dari modal yang disetor; atau

- bersama sama dengan wajib pajak lainnya memiliki penyertaan modal paling rendah 50% dari jumlah saham yang disetor.

Apabila syarat tersebut dipenuhi maka dividen dari penyertaannya tersebut akan dikenai PPh di Indonesia, walaupun perusahaan tempat penyertaan itu tidak membagikan dividen.

Di AS, aturan CFC diatur dalam Internal Revenue Code (IRC) Section 954. Amerika Serikat mengenakan pajak terhadap pendapatan pasif yang diperoleh oleh CFC, seperti bunga, royalti, dan sejenisnya, meskipun pendapatan tersebut tidak didistribusikan kepada pemegang saham AS. Tujuannya adalah untuk mencegah perusahaan AS menempatkan laba mereka di luar negeri untuk menghindari pajak AS. CFC di AS wajib melaporkan dan membayar pajak atas pendapatan yang dianggap "subpart F income" (pendapatan yang dihasilkan dari kegiatan pasif atau kegiatan yang tidak substansial). Ini termasuk pendapatan bunga, royalti, dan dari investasi pasif lainnya.

Di Uni Eropa, aturan CFC diatur untuk mencegah penghindaran pajak yang dapat terjadi melalui struktur perusahaan internasional. Beberapa negara anggota UE memiliki aturan yang mirip dengan CFC untuk memerangi penghindaran pajak. Pendapatan yang diperoleh dari negara dengan tarif pajak lebih rendah dapat dikenakan pajak oleh negara asal pemegang saham untuk menghindari aliran laba ke yurisdiksi yang lebih ramah pajak.

Aturan Controlled Foreign Company berfungsi untuk memitigasi penghindaran pajak yang terjadi melalui struktur perusahaan asing. Negara-negara yang memberlakukan aturan ini berusaha untuk memastikan bahwa pendapatan dari luar negeri tetap dikenakan pajak sesuai dengan prinsip keadilan pajak internasional. Meskipun Indonesia tidak mengatur aturan CFC secara eksplisit dalam UU PPh, kewajiban pelaporan dan pajak atas pendapatan luar negeri yang diterima oleh wajib pajak Indonesia tetap berlaku, sesuai dengan peraturan yang ada.

Aturan Controlled Foreign Company berfungsi untuk memitigasi penghindaran pajak yang terjadi melalui struktur perusahaan asing. Negara-negara yang memberlakukan aturan ini berusaha untuk memastikan bahwa pendapatan dari luar negeri tetap dikenakan pajak sesuai dengan prinsip keadilan pajak internasional. Meskipun Indonesia tidak mengatur aturan CFC secara eksplisit dalam UU PPh, kewajiban pelaporan dan pajak atas pendapatan luar negeri yang diterima oleh wajib pajak Indonesia tetap berlaku, sesuai dengan peraturan yang ada.

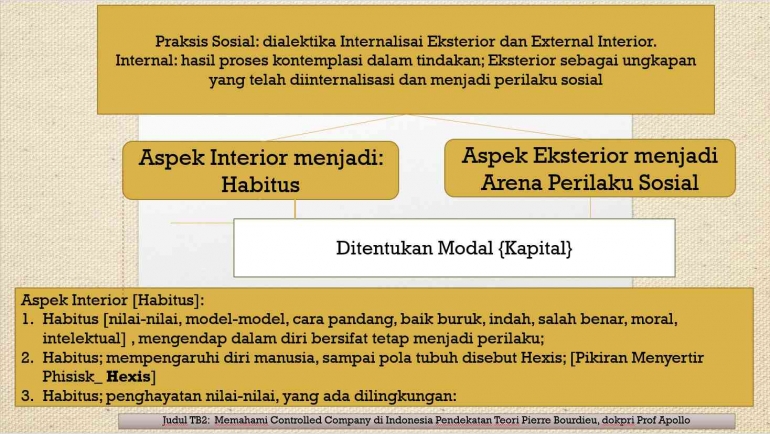

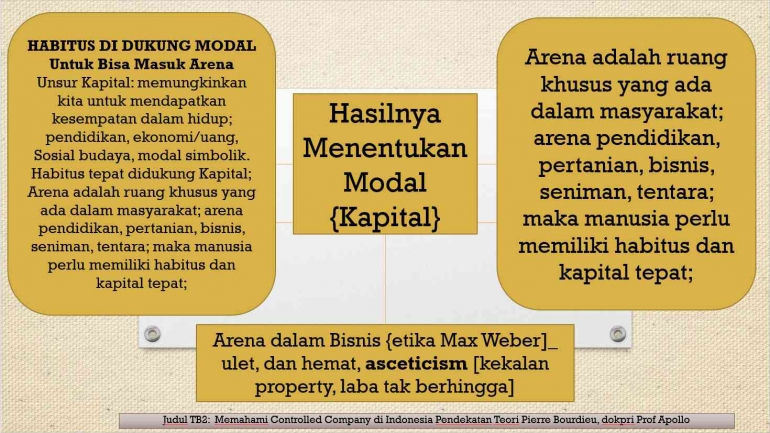

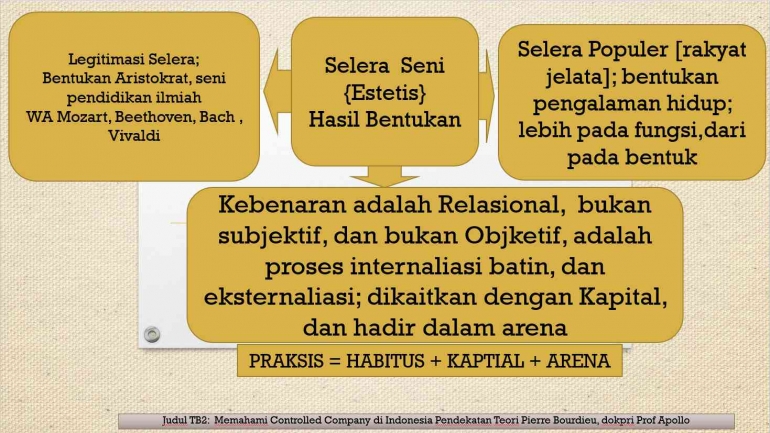

Kata habitus berasal dari bahasa Latin yang artinya mengacu pada kondisi, penampakan, atau situasi yang tipikal, atau habitual Konsep dari habitus bukanlah konsep yang diciptakan Bourdieu, Ia hanya memperluas kembali konsep habitus tersebut. Habitus merujuk pada struktur internal yang terbentuk dalam diri individu sebagai hasil dari pengalaman mereka dalam lingkungan sosial, keluarga, pendidikan, pekerjaan, dan berbagai interaksi sosial lainnya. Ini adalah cara berpikir, bertindak, dan merasakan yang dikembangkan secara tidak sadar oleh individu seiring waktu. Habitus mencakup pola perilaku yang terinternalisasi, yang berarti mereka tidak dipaksakan secara eksplisit, tetapi diterima dan diinternalisasi oleh individu melalui interaksi sosial dan pengalaman hidup. Meskipun habitus dapat berubah, ia cenderung stabil dan mengarahkan individu untuk berperilaku sesuai dengan norma-norma sosial yang ada.

Bagi Bourdieu habitus adalah suatu sistem melalui kombinasi struktur objektif dan sejarah personal, disposisi yang berlangsung lama, dan berubah-ubah yang berfungsi sebagai basis generatif bagi praktik-praktik yang terstruktur dan terpadu secara objektif. Pemahaman terhadap konsep habitus merupakan kunci dalam sintesa teoretis Bourdieu. Habitus adalah proses pembatinan nilai-nilai sosial budaya yang beragam dan rasa permainan (feel for the game) yang melahirkan bermacam gerakan yang disesuaikan dengan permainan yang sedang dilakukan. Habitus adalah hasil internalisasi struktur dunia sosial, atau struktur sosial yang dibatinkan.

Habitus setidaknya memiliki tiga pemakanaan, yaitu:

- Habitus adalah nalar yang sederhana; hanya berlaku selama habitus ada dalam pemikiran aktor.

- Gaya hanya ada di dalam dan disebabkan oleh praktik aktor dan interaksi mereka dengan lingkungannya, seperti bicara dan bergerak. Habitus bukan ide idealis dan abstrak; itu bukan hanya manifestasi dari perilaku, tetapi merpakan komponen penting dari perilaku

- Tubuh adalah rumah bagi takxonomi praktik dan skema generativ habitus. Dalam penalaran dan pengalaman sensorik, segala sesuatu yang dapat diakses panca indra digambarkan dalam cara agen berhadapan dengan realitasnya. Setiap hal diwakili oleh simbol, seperti lakilaki/perempuan, depan/belakang, atas/bawah, panas/dingin, siang/malam, dll.

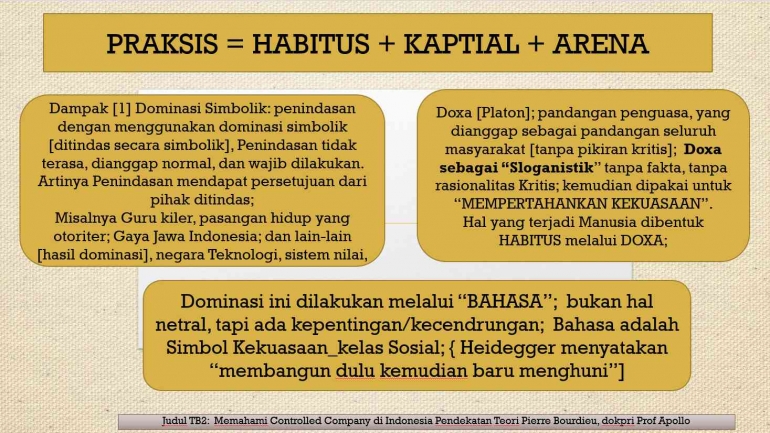

Dalam argumen teoretis Bourdieu, habitus dipahami sebagai struktur mental (kognitif) yang digunakan oleh aktor untuk berinteraksi dengan kehidupan sosial. Habitus merupakan produk dari internalisasi struktur yang ada dunia sosial, dan itu tercermin pada pembagian yang objektif di struktur kelas, seperti usia, kelas, kelompok sosial, dan jenis kelamin. Habitus merupakan produk dari internalisasi struktur yang ada dunia sosial, dan itu tercermin pada pembagian yang objektif di struktur kelas, seperti usia, kelas, kelompok sosial, dan jenis kelamin. Oleh habitus menyiapkan prinsip-prinsip, dimana dengan prinsip tersebut, aktor membuat pilihan dan menentukan strategi yang dapat digunakan dalam kehidupan sosialnya

Kapital dalam teori milik Boudieu mengacu pada berbagai jenis sumber daya yang dimiliki individu dalam masyarakat. Menurut Bourdieu, kapital tidak hanya mencakup aspek ekonomi, tetapi juga sosial, budaya, dan simbolik. Bourdie membagi Kapital ke dalam Kapital Ekonomi, Kapital Budaya, Kapital Sosial dan Kapital Simbolik.

Kapital ekonomi merujuk pada aset material dan finansial yang dimiliki seseorang, seperti uang, properti, dan sumber daya ekonomi lainnya. Ini adalah bentuk kapital yang paling konkret dan sering kali menjadi dasar untuk mengakses jenis kapital lainnya. Contoh kepemilikan tanah, bisnis, atau penghasilan.

Kapital budaya melibatkan pengetahuan, keterampilan, pendidikan, dan selera budaya yang dimiliki seseorang, yang memungkinkan mereka untuk menavigasi lingkungan sosial tertentu. Bourdieu membagi kapital budaya menjadi tiga bentuk:

- Bentuk terwujud: Keterampilan atau kemampuan yang dimiliki individu (misalnya, bermain alat musik atau kemampuan intelektual).

- Bentuk terobjektifikasi: Objek budaya yang dimiliki, seperti buku, lukisan, atau alat musik.

- Bentuk terlembagakan: Sertifikasi atau gelar akademik yang menunjukkan tingkat pendidikan seseorang.

Kapital sosial merujuk pada jaringan hubungan sosial, koneksi, dan sumber daya yang dapat diperoleh melalui hubungan ini. Ini mencakup kepercayaan, solidaritas, dan pengaruh yang dimiliki seseorang dalam komunitas atau kelompok tertentu. Contoh: Jaringan profesional, hubungan keluarga, atau koneksi dengan individu berpengaruh.

Kapital simbolik adalah bentuk kapital yang terkait dengan status, prestise, dan pengakuan sosial yang diterima oleh seseorang. Ini sering kali diakui secara sosial dan dapat meningkatkan kekuatan atau legitimasi seseorang dalam masyarakat. Contoh: Gelar kehormatan, status bangsawan, atau penghargaan prestasi.

Bourdieu menekankan bahwa keempat jenis kapital ini saling berhubungan dan sering kali dapat diubah dari satu bentuk ke bentuk lainnya. Misalnya kapital ekonomi dapat diubah menjadi kapital budaya melalui pendidikan dan kapital sosial dapat dimanfaatkan untuk meningkatkan kapital ekonomi atau simbolik.

Kapital sosial merujuk pada jaringan hubungan sosial, koneksi, dan sumber daya yang dapat diperoleh melalui hubungan ini. Ini mencakup kepercayaan, solidaritas, dan pengaruh yang dimiliki seseorang dalam komunitas atau kelompok tertentu. Contoh: Jaringan profesional, hubungan keluarga, atau koneksi dengan individu berpengaruh.

Kapital simbolik adalah bentuk kapital yang terkait dengan status, prestise, dan pengakuan sosial yang diterima oleh seseorang. Ini sering kali diakui secara sosial dan dapat meningkatkan kekuatan atau legitimasi seseorang dalam masyarakat. Contoh: Gelar kehormatan, status bangsawan, atau penghargaan prestasi.

Bourdieu menekankan bahwa keempat jenis kapital ini saling berhubungan dan sering kali dapat diubah dari satu bentuk ke bentuk lainnya. Misalnya kapital ekonomi dapat diubah menjadi kapital budaya melalui pendidikan dan kapital sosial dapat dimanfaatkan untuk meningkatkan kapital ekonomi atau simbolik.

Karakterisik ranah menurut Bourdieu adalah:

- Relatif Otonom: Setiap ranah memiliki logika dan hukum internalnya sendiri, meskipun tidak sepenuhnya terlepas dari ranah lain. Misalnya, ranah ekonomi memengaruhi ranah politik, tetapi keduanya memiliki aturan yang berbeda.

- Struktur Posisi: Dalam ranah, ada hierarki posisi (dominan dan subordinat). Posisi ini ditentukan oleh akses terhadap berbagai jenis kapital (ekonomi, budaya, sosial, dan simbolik) yang relevan di ranah tersebut.

- Pertarungan atau Kompetisi: Ranah adalah tempat di mana individu atau kelompok berjuang untuk memperoleh kekuasaan atau legitimasi, sering kali melalui penguasaan kapital yang sesuai dengan ranah tersebut.

Hubungan Habitus dengan Peluang dan Tantangan Controlled Foreign Corporation di Indonesia

Dalam teori Bourdieu, habitus mencakup pola perilaku, nilai-nilai, dan cara pandang dunia yang dipelajari dan diinternalisasi individu dari pengalaman hidup mereka dalam struktur sosial yang lebih besar. Begitu juga dalam konteks pajak, habitus dapat mempengaruhi cara individu atau perusahaan memandang kewajiban pajak mereka, serta bagaimana mereka berinteraksi dengan struktur perpajakan yang ada.

Misalnya, seorang pengusaha atau individu dengan habitus yang terbentuk dalam kelas sosial tertentu (misalnya kelas menengah atas atau kelas bisnis) mungkin lebih cenderung untuk memanfaatkan struktur pajak internasional untuk mengurangi beban pajak mereka, termasuk dengan membentuk atau mengendalikan CFC di negara yang memiliki tarif pajak rendah atau tidak ada pajak. Hal ini mungkin dianggap sebagai strategi "normal" atau "rasional" dalam lingkungan sosial mereka, tergantung pada bagaimana habitus mereka membentuk pemahaman tentang kewajiban pajak dan penghindaran pajak.

Habitus juga berhubungan dengan normalisasi atau penerimaan terhadap praktik-praktik tertentu dalam masyarakat, termasuk penghindaran pajak. Dalam masyarakat yang memiliki habitus yang menganggap penghindaran pajak sebagai hal yang sah atau bahkan wajar, strategi seperti mendirikan CFC untuk mengalihkan laba ke negara dengan tarif pajak rendah mungkin diterima secara sosial. Individu atau perusahaan yang tumbuh dalam lingkungan ini tidak hanya melihat penghindaran pajak sebagai praktik yang sah secara hukum, tetapi juga sebagai tindakan yang sesuai dengan nilai-nilai yang ada dalam habitus mereka. Sebaliknya, dalam lingkungan sosial atau budaya yang lebih menekankan kewajiban pajak dan rasa tanggung jawab sosial, tindakan seperti menggunakan CFC untuk menghindari pajak bisa dianggap sebagai tindakan yang tidak etis atau merugikan masyarakat secara umum. Hal ini bisa dipengaruhi oleh habitus yang menilai pentingnya kontribusi pajak terhadap kesejahteraan sosial dan negara.

Dalam teori Bourdieu, habitus mencakup pola perilaku, nilai-nilai, dan cara pandang dunia yang dipelajari dan diinternalisasi individu dari pengalaman hidup mereka dalam struktur sosial yang lebih besar. Begitu juga dalam konteks pajak, habitus dapat mempengaruhi cara individu atau perusahaan memandang kewajiban pajak mereka, serta bagaimana mereka berinteraksi dengan struktur perpajakan yang ada.

Misalnya, seorang pengusaha atau individu dengan habitus yang terbentuk dalam kelas sosial tertentu (misalnya kelas menengah atas atau kelas bisnis) mungkin lebih cenderung untuk memanfaatkan struktur pajak internasional untuk mengurangi beban pajak mereka, termasuk dengan membentuk atau mengendalikan CFC di negara yang memiliki tarif pajak rendah atau tidak ada pajak. Hal ini mungkin dianggap sebagai strategi "normal" atau "rasional" dalam lingkungan sosial mereka, tergantung pada bagaimana habitus mereka membentuk pemahaman tentang kewajiban pajak dan penghindaran pajak.

Habitus juga berhubungan dengan normalisasi atau penerimaan terhadap praktik-praktik tertentu dalam masyarakat, termasuk penghindaran pajak. Dalam masyarakat yang memiliki habitus yang menganggap penghindaran pajak sebagai hal yang sah atau bahkan wajar, strategi seperti mendirikan CFC untuk mengalihkan laba ke negara dengan tarif pajak rendah mungkin diterima secara sosial. Individu atau perusahaan yang tumbuh dalam lingkungan ini tidak hanya melihat penghindaran pajak sebagai praktik yang sah secara hukum, tetapi juga sebagai tindakan yang sesuai dengan nilai-nilai yang ada dalam habitus mereka. Sebaliknya, dalam lingkungan sosial atau budaya yang lebih menekankan kewajiban pajak dan rasa tanggung jawab sosial, tindakan seperti menggunakan CFC untuk menghindari pajak bisa dianggap sebagai tindakan yang tidak etis atau merugikan masyarakat secara umum. Hal ini bisa dipengaruhi oleh habitus yang menilai pentingnya kontribusi pajak terhadap kesejahteraan sosial dan negara.

Terdapat beberapa peluang Controlled Foreign Corporation dalam konteks Hibatus sesuai teori Pierre Bourdieu:

- Peningkatan kepatuhan Wajib Pajak: dengan regulasi Controlled Foreign Corporation, Pemerintah dapat mendorong Wajib Pajak dalam membentuk hibatus yang berfokus pada kepatuhan perpajakan. Hal ini akan menimbulkan tingkat kesadaran yang tinggi bagi Wajib Pajak untuk dapat melaksanakan kewajiban perpajakannya secara benar, transparan dan akuntabel.

- Peningkatan sosialisasi melalui pendidikan dan workshop: dengan adalah sosialisasi melalui pendidikan dan workshop yang diadakan oleh Pemerintah, Wajib Pajak akan lebih memahami pentingnya regulasi mengenai Controlled Foreign Corporation sehingga dapat menimbulkan pemahaman yang baik bagi Wajib Pajak.

- Mendorong peningkatan etika bisnis: dengan hibatus yang mengutamakan kepatuhan perpajakan akan medorong setiap wajib pajak untuk lebih beretika dalam menjalankan usahanya dengan sebisa mungkin menghindari praktik penghindaran pajak.

Tantangan yang dihadapi untuk Controlled Foreign Corporation dalam konteks Hibatus sesuai teori Pierre Bourdieu:

- Kesadaran Wajib Pajak: peningkatan kesadaran wajib pajak menjadi hal yang sulit dibangun untuk menciptakan habitus yang patuh terhadap peraturan perpajakan. Pada saat kebiasaan untuk melakukan tindakan penghindaran pajak sulit untuk dikendalikan, maka akan sulit pula untuk mengubah pola pikir wajib pajak dalam menciptakan habitus yang taat akan peraturan perpajakan.

- Keterbatasan Sumber Daya Manusia: untuk dapat melakukan peningkatan sosialisasi melalui pendidikan dan workshop tentu membutuhkan sumber daya manusia yang memahami konteks Controlled Foreign Corporation dalam perpajakan. Hal ini menjadi tantangan sendiri bagi Pemerintah untuk menyediakan sumber daya yang handal dan memahami konsep Controlled Foreign Corporation tersebut.

- Banyak negara telah mengembangkan peraturan anti-CFC untuk mencegah praktik pengalihan laba yang berlebihan (profit shifting). Regulasi ini mencerminkan habitus pemerintah yang berorientasi pada perlindungan basis pajak domestik.

- Kompleksitas perbedaan aturan perpajakan di berbagai negara menciptakan tantangan operasional bagi perusahaan yang menggunakan CFC. Habitus regulasi yang kaku di beberapa negara dapat menghambat optimalisasi strategi pajak.

Strategi Menghadapi Peluang dan Tantangan:

- Membentuk Habitus Transparansi dan Kepatuhan: Perusahaan harus memanfaatkan peluang dengan mematuhi aturan anti-CFC secara transparan dan menjelaskan strategi pajak mereka kepada pemangku kepentingan. Hal ini dapat membantu membangun reputasi sebagai perusahaan yang bertanggung jawab.

- Optimalisasi dengan Memanfaatkan Habitus Kolaboratif: Dengan bekerja sama dengan otoritas pajak dan yurisdiksi tertentu, perusahaan dapat mengadopsi struktur CFC yang tetap sah namun mengurangi konflik dengan regulasi internasional.

- Adaptasi terhadap Kebijakan Pajak Minimum Global: Perusahaan dapat berinvestasi dalam yurisdiksi yang memberikan manfaat ekonomi nyata selain insentif pajak, sehingga strategi menggunakan CFC tetap relevan meskipun ada pajak minimum global.

Dalam pajak internasional, CFC menawarkan peluang besar bagi perusahaan untuk mengoptimalkan strategi pajak melalui pemanfaatan perbedaan regulasi antarnegara. Namun, dalam perspektif habitus, tantangan utama terletak pada meningkatnya regulasi, transparansi, dan perubahan persepsi masyarakat terhadap keadilan pajak. Perusahaan yang dapat menyesuaikan diri dengan habitus baru yang menuntut kepatuhan, akuntabilitas, dan kontribusi ekonomi yang adil akan mampu memanfaatkan peluang sambil mengatasi tantangan secara efektif.

Hubungan Kapital dengan Peluang dan Tantangan Controlled Foreign Corporation di Indonesia

Hubungan antara teori kapital Pierre Bourdieu dengan Controlled Foreign Corporation (CFC) dapat dipahami melalui analisis kekuasaan dan strategi yang digunakan oleh individu atau entitas untuk memaksimalkan keuntungan ekonomi dalam sistem global. CFC adalah mekanisme di mana perusahaan multinasional (MNC) memanfaatkan entitas asing di yurisdiksi pajak rendah (tax haven) untuk mengurangi kewajiban pajak mereka.

Dari sisi kapital ekonomi adalah inti dari praktik CFC. Perusahaan besar sering memindahkan keuntungan ke entitas asing yang mereka kendalikan di negara-negara dengan tarif pajak rendah untuk memaksimalkan laba. Dalam konteks ini CFC digunakan sebagai alat kapital ekonomi untuk meningkatkan akumulasi kekayaan dengan mengurangi kewajiban pajak di negara asal serta perusahaan besar memiliki akses ke sumber daya finansial yang memungkinkan mereka membayar penasihat hukum dan pajak untuk menciptakan struktur CFC yang efisien.

Dari sisi kapital sosial mencakup jaringan hubungan dan koneksi yang dimanfaatkan untuk mencapai tujuan tertentu. Dalam konteks CFC ini perusahaan multinasional memanfaatkan hubungan dengan pemerintah di yurisdiksi pajak rendah untuk mendapatkan perlakuan yang menguntungkan serta hubungan dengan konsultan pajak internasional atau organisasi global memungkinkan perusahaan memahami dan mengeksploitasi celah dalam aturan pajak, termasuk aturan CFC.

Dari sisi kapital budaya mencakup pengetahuan, keterampilan, dan kredensial yang digunakan untuk menciptakan keunggulan. Dalam praktik CFC ini pengetahuan mendalami tentang hukum pajak internasional menjadi kapital budaya yang esensial untuk memanfaatkan sistem perpajakan global serta perusahaan dengan akses ke ahli pajak atau konsultan berpengalaman mampu menciptakan struktur keuangan yang kompleks namun sesuai hukum, menghindari risiko pelanggaran aturan CFC.

Dari sisi kapital simbolik merujuk pada legitimasi dan pengakuan sosial yang memberikan otoritas. Dalam kaitannya dengan CFC ini perusahaan multinasional sering membingkai praktik CFC sebagai "pengelolaan pajak yang sah" untuk menjaga reputasi di mata publik serta dengan kapital simbolik, perusahaan dapat mempertahankan narasi bahwa tindakan mereka sah secara hukum, meskipun bertentangan dengan prinsip keadilan pajak.

Terdapat beberapa peluang Controlled Foreign Corporation dalam konteks Kapital sesuai teori Pierre Bourdieu:

- Dari sisi kapital ekonomi, CFC memungkinkan perusahaan multinasional (MNC) mengalokasikan keuntungan ke yurisdiksi pajak rendah untuk mengurangi beban pajak, meningkatkan kapital ekonomi mereka. Praktik ini memperkuat daya saing global perusahaan dan memaksimalkan nilai bagi pemegang saham.

- Dari sisi kapital sosial, perusahaan multinasional memanfaatkan hubungan dengan konsultan pajak, firma hukum internasional, dan pemerintah di negara tax haven. Jaringan ini membantu menciptakan dan mengelola struktur CFC yang menguntungkan.

- Dari sisi kapital budaya, pengetahuan teknis tentang aturan pajak internasional, peraturan CFC, dan kemampuan menyusun struktur keuangan yang kompleks memberi perusahaan keunggulan kompetitif.

- Dari sisi kapital simbolik, perusahaan dapat mempertahankan citra sah di mata publik dan regulator. Narasi bahwa struktur mereka sesuai hukum memberi legitimasi simbolik atas praktik penghindaran pajak mereka dengan mematuhi aturan formal CFC.

Tantangan yang dihadapi untuk Controlled Foreign Corporation dalam konteks Kapital sesuai teori Pierre Bourdieu:

- Dari sisi kapital ekonomi, aturan CFC di banyak negara semakin diperketat untuk mencegah penyalahgunaan struktur CFC. Ini mengurangi peluang pengalihan keuntungan ke negara pajak rendah.

- Dari sisi kapital sosial, ketergantungan pada jaringan konsultan pajak atau hubungan dengan yurisdiksi tertentu bisa menjadi risiko jika peraturan berubah atau hubungan melemah.

- Dari sisi kapital budaya, meningkatnya kompleksitas hukum pajak internasional memerlukan kapital budaya yang lebih besar, seperti keahlian hukum dan keuangan yang mahal. Tidak semua perusahaan mampu bersaing dalam hal ini.

- Dari sisi kapital simbolik, penggunaan struktur CFC semakin diawasi oleh masyarakat, media, dan organisasi internasional. Perusahaan menghadapi risiko kehilangan legitimasi simbolik jika dianggap tidak etis.

Dalam konteks teori kapital Bourdieu, CFC menawarkan peluang bagi perusahaan besar untuk memanfaatkan berbagai bentuk kapital guna memperkuat dominasi mereka. Namun, tantangan regulasi, sosial, dan reputasi menciptakan tekanan yang memengaruhi efektivitas strategi ini. Peluang dan tantangan ini menunjukkan bahwa keberhasilan dalam memanfaatkan CFC tidak hanya bergantung pada kapital ekonomi, tetapi juga pada kemampuan perusahaan mengelola kapital sosial, budaya, dan simbolik secara strategis untuk menghadapi lingkungan global yang dinamis.

Strategi Menghadapi Peluang dan Tantangan:

- Strategi optimalisasi pajak dalam konteks kapital ekonomi dapat dilakukan dengan menggunakan perencanaan pajak yang sah untuk memanfaatkan aturan CFC secara efisien, seperti memanfaatkan perbedaan tarif pajak antarnegara tanpa melanggar regulasi dan memanfaatkan skema insentif pajak yang disediakan oleh pemerintah tertentu untuk mendorong investasi.

- Strategi dalam konteks kapital sosial dapat dilakukan dengan membangun dan memelihara hubungan dengan beberapa pihak seperti konsultan pajak internasional, organisasi internasional, hingga antar regulator di masing-masing yurisdiksi pajak untuk memastikan kepatuhan hukum.

- Strategi dalam konteks kapital sosial dapat dilakukan dengan melakukan pelatihan kepada sumber daya manusia untuk dapat memahami aturan CFC di berbagai yurisdiksi, merekrut atau bekerjasama dengan ahli pajak internasional yang memiliki pengalaman dan ilmu mendalam terkait dengan CFC.

- Strategi dalam konteks kapital simbolik dapat dilakukan dengan mengadopsi praktik pajak yang sehat dengan tidak memanfaatkan CFC sebagai salah satu cara untuk menghindari pajak tetapi justru untuk melakukan penyeimbangan efisiensi pajak dan memberikan kontribusi kepada masyarakat.

Hubungan Ranah dengan Peluang dan Tantangan Controlled Foreign Corporation di Indonesia

Hubungan antara Controlled Foreign Corporation (CFC) dan teori ranah (field theory) dari Pierre Bourdieu dapat dianalisis melalui konsep-konsep utama teori ranah, yaitu struktur kekuasaan, agen, dan kapital dalam ranah sosial. Teori ranah menjelaskan bahwa setiap ranah sosial memiliki aturan, nilai, dan hierarkinya sendiri, di mana aktor atau agen berkompetisi untuk menguasai sumber daya yang diakui dalam ranah tersebut. Teori ranah menggambarkan ruang sosial tempat aktor bersaing menggunakan berbagai bentuk kapital (ekonomi, sosial, budaya, dan simbolik). Ranah ini diatur oleh doxa (aturan atau norma tak tertulis) dan kekuasaan dalam ranah tersebut bergantung pada kemampuan aktor untuk memanfaatkan kapital mereka.

Dalam konteks CFC, ranah yang dimaksud adalah sistem perpajakan global, di mana yurisdiksi, perusahaan multinasional (MNC), dan regulator bersaing untuk mencapai tujuan masing-masing. Agen utama adalah perusahaan multinasional, pemerintah, dan lembaga regulasi internasional. Kapital yang digunakan mencakup kapital ekonomi (keuntungan finansial), sosial (jaringan global), budaya (pengetahuan regulasi), dan simbolik (legitimasi hukum).

Sistem perpajakan global merupakan ranah yang diatur oleh hukum internasional dan aturan domestik tiap negara. Perusahaan multinasional beroperasi dalam ranah ini dengan tujuan meminimalkan pajak melalui struktur seperti CFC. Dalam ranah perpajakan Indonesia diatur oleh pemerintah melalui Direktorat Jenderal Pajak (DJP), yang bertujuan mengumpulkan penerimaan pajak secara adil. Dalam ranah ini, CFC menjadi alat bagi perusahaan untuk mengalihkan keuntungan ke yurisdiksi pajak rendah, yang berpotensi mengurangi pendapatan negara.

Dalam ranah kerap terjadi persaingan, di mana satu pihak dengan pihak lainnya saling bertarung demi kepentingan mereka. Untuk persaingan ini biasanya terjadi antar aktor yaitu perusahaan multinasional yang bersaing dengan pemerintah untuk mengoptimalkan pengelolaan pajak. Dalam hal ini, perusahaan menggunakan kapital mereka untuk menciptakan dan mengelola struktur CFC. Sedangkan aturan seperti CFC dirancang oleh pemerintah sebagai respons untuk menyeimbangkan distribusi kekuasaan dalam ranah, dengan tujuan membatasi kemampuan perusahaan mengalihkan keuntungan secara bebas. Sebagai contoh pemerintah Indonesia menetapkan aturan CFC dalam Pasal 18 Undang-Undang Pajak Penghasilan untuk mencegah penghindaran pajak. Aturan ini mengharuskan pemegang saham di Indonesia melaporkan dan membayar pajak atas penghasilan CFC meskipun penghasilan tersebut belum direpatriasi.

Dalam ranah juga terdapat doxa yang merupakan suatu pandangan yang dianggap sebagai pandangan menyeluruh seluruh pihak. Doxa dalam ranah perpajakan internasional mencakup keyakinan bahwa perusahaan memiliki hak untuk mengelola pajak mereka secara optimal sesuai hukum. Namun, pemerintah berupaya mengubah doxa ini dengan memperkenalkan aturan seperti CFC untuk mempromosikan keadilan pajak global. Perusahaan multinasional sering kali mencoba mempertahankan doxa yang mendukung kebebasan mereka, sementara regulator berusaha membatasi dominasi perusahaan dengan aturan yang lebih ketat.

Peluang Controlled Foreign Corporation dalam konteks Ranah sesuai teori Pierre Bourdieu:

- Bagi perusahaan mulitnasional konsep CFC ini dapat digunakan untuk meminimalkan beban pajak mereka dengan memindahkan keuntungan ke yurisdiksi pajak rendah (tax haven), di sisi lain Pemerintah menggunakan konsep CFC dalam hal untuk menyeimbangkan distribusi pajak global.

- Ranah perpajakan berada dalam ruang lingkup peraturan dan kebijakan yang diatur oleh pemerintah bagi masing-masing yurisdiksi dan organisasi internasional yang berfungsi untuk membuat aturan pajak global. Hal ini dapat membantuk perusahaan dan pemerintah untuk memperoleh kepastian hukum terkait dengan konsep CFC yang diterapkan di masing-masing yurisdiksi.

- Dengan adanya ranah yang jelas (dalam hal ini adalah peraturan perpajakan), maka perusahaan dapat menggunakan koneksi mereka baik berupa konsultan pajak atau organisasi internasional lain untuk memperoleh pemahaman mendalam tentang regulasi domestic dan internasional agar dapat menyusun strategi CFC yang patuh tetapi tetap menguntungkan.

- Bagi Pemerintah dapat memperkuat kapital budaya dan kapital sosial dalam bentuk kerjasama dengan otoritas pajak internasional di berbagai yurisdiksi untuk saling bertukar informasi dan pandangan mengenai aturan yang tepat yang dapat diterapkan dalam konteks CFC.

Tantangan Controlled Foreign Corporation dalam konteks Ranah sesuai teori Pierre Bourdieu:

- Bagi Pemerintah mungkin akan terjadi ketergantungan pada kapital sosial (misalnya, kerja sama internasional) menghadapi tantangan karena beberapa yurisdiksi tax haven mungkin tidak bekerja sama dalam berbagi data. Bagi Perusahan mungkin akan menyebabkan adanya ketergantungan dengan berbagai ogranisasi seperti konsultan pajak atau organisasi internasional tertentu.

- Bagi Perusahaan aturan CFC yang semakin ketat, seperti dalam inisiatif Base Erosion and Profit Shifting (BEPS) oleh OECD, membatasi kemampuan perusahaan untuk memanfaatkan celah hukum.

- Bagi Pemerintah, apabila sumber daya manusia yang ada tidak cukup dapat memahami konteks CFC maka akan sulit bagi Pemerintah untuk melakukan pengawasan terhadap perusahaan-perusahaan multinasional yang memanfaatkan praktik penghindaran pajak.

Strategi Menghadapi Peluang dan Tantangan:

- Bagi perusahaan multinasional dapat memperkuat pengetahuan tentang regulasi terbaru dan melatih tim internal untuk meminimalkan risiko non-kepatuhan, mengadopsi praktik pajak berkelanjutan dan transparansi untuk mempertahankan legitimasi, dan memanfaatkan jaringan internasional untuk memahami dinamika regulasi di berbagai yurisdiksi.

- Bagi Pemerintah dapat melatih petugas pajak untuk memahami dan mengawasi praktik penghindaran pajak yang kompleks dan membangun narasi yang menegaskan keadilan dan keberlanjutan dalam sistem pajak.

Referensi:

https://www.pajakonline.com/penjelasan-soal-controlled-foreign-company-cfc/

https://www.pajak.go.id/id/artikel/cfc-rules-revisi-regulasi-cegah-distorsi

La Ode Abdul Munafi. 2024. Teori Habitus dan Ranah Pierre Bourdieu. https://www.researchgate.net/publication/379189040

https://ibtimes.id/mencoba-memahami-konsep-habitus-kapital-dan-arena-pierre-bourdieu/

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI