Dalam era modern yang ditandai oleh meningkatnya integrasi ekonomi global, globalisasi tidak lagi menjadi konsep abstrak, melainkan telah menjadi realitas konkret yang memengaruhi hampir semua aspek kehidupan, terutama dalam bidang ekonomi dan bisnis. Globalisasi telah mendorong terjadinya pergerakan lintas batas negara yang semakin dinamis, baik dalam bentuk perdagangan internasional, investasi langsung asing (foreign direct investment), jasa keuangan, maupun mobilitas tenaga kerja. Kondisi ini menyebabkan hubungan ekonomi antarnegara menjadi semakin erat dan kompleks, menciptakan tantangan-tantangan baru dalam kerangka pengaturan perpajakan internasional.

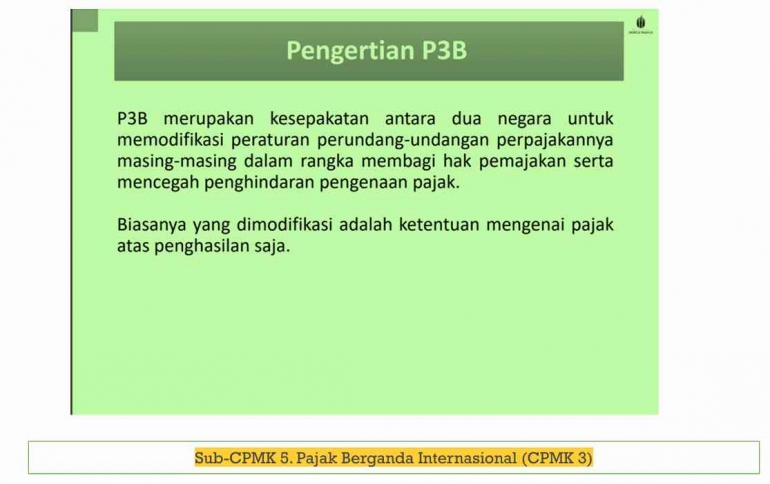

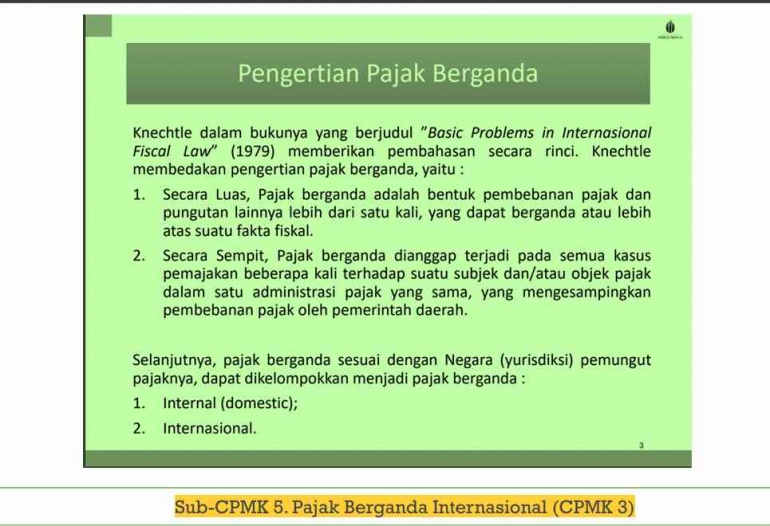

Salah satu tantangan utama yang dihadapi dalam konteks ini adalah fenomena pajak berganda internasional. Pajak berganda internasional merujuk pada kondisi di mana suatu penghasilan yang diperoleh oleh wajib pajak dikenakan pajak oleh dua negara atau lebih dalam waktu yang sama atas dasar penghasilan yang sama. Ketika dua negara memiliki klaim atas hak pemajakan yang bertumpang tindih, maka terjadi beban pajak berganda yang tidak hanya merugikan wajib pajak secara finansial, tetapi juga menimbulkan ketidakpastian hukum, menghambat arus investasi, dan bahkan menciptakan celah untuk penghindaran pajak lintas yurisdiksi.

Masalah ini tidak dapat dianggap remeh karena dampaknya sangat luas. Dalam dunia yang semakin terdigitalisasi dan mobilitas ekonomi yang sangat tinggi, masalah pajak berganda bukan hanya dihadapi oleh perusahaan-perusahaan besar saja, tetapi juga oleh individu yang bekerja atau berinvestasi di luar negeri, startup teknologi, hingga pelaku usaha mikro yang terlibat dalam transaksi lintas negara.

Melalui artikel ini, kita akan membahas secara mendalam tentang apa itu pajak berganda internasional, mengapa isu ini menjadi sangat penting dalam wacana perpajakan global, serta bagaimana solusi yang ditawarkan baik oleh negara-negara secara individu maupun melalui kerja sama multilateral untuk mengatasinya.

Apa Itu Pajak Berganda Internasional?

Pajak berganda internasional adalah kondisi di mana suatu entitas atau individu dikenakan pajak oleh lebih dari satu negara atas penghasilan yang sama, dalam periode yang sama, dan berdasarkan basis pajak yang sama. Fenomena ini biasanya terjadi karena adanya perbedaan pendekatan antarnegara dalam menetapkan dasar pemajakan. Dua prinsip yang umum digunakan oleh negara-negara adalah:

-

Prinsip Domisili (Residence Principle): Negara domisili wajib pajak berhak mengenakan pajak atas penghasilan yang diperoleh wajib pajak dari seluruh dunia (worldwide income).

Prinsip Sumber (Source Principle): Negara tempat penghasilan itu berasal memiliki hak untuk mengenakan pajak, tanpa memperhatikan status residensi dari pihak yang menerima penghasilan tersebut.