Contoh klasik dari pajak berganda adalah ketika seorang warga negara Indonesia menerima royalti dari perusahaan di Jerman. Jerman, sebagai negara sumber, berhak mengenakan pajak atas royalti tersebut. Di sisi lain, Indonesia juga memiliki hak untuk memajaki royalti yang diterima oleh penduduknya karena menggunakan prinsip domisili. Maka, terjadi tumpang tindih dalam pemajakan atas penghasilan yang sama.

Jenis penghasilan yang rentan terkena pajak berganda antara lain:

Dividen

-

Bunga (interest)

Royalti

Keuntungan modal (capital gain)

Penghasilan dari jasa lintas negara

Penghasilan dari permanent establishment (PE) di luar negeri

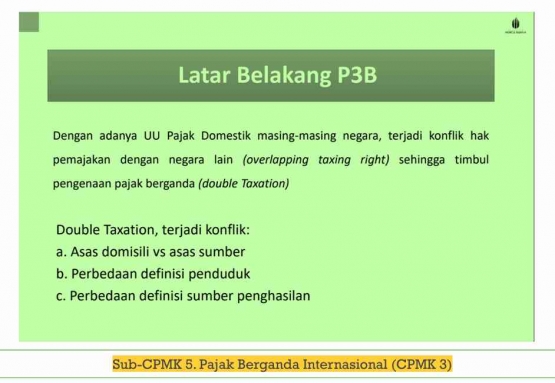

Sumber : materi 5 pajak international

Mengapa Pajak Berganda Internasional Menjadi Masalah Penting?

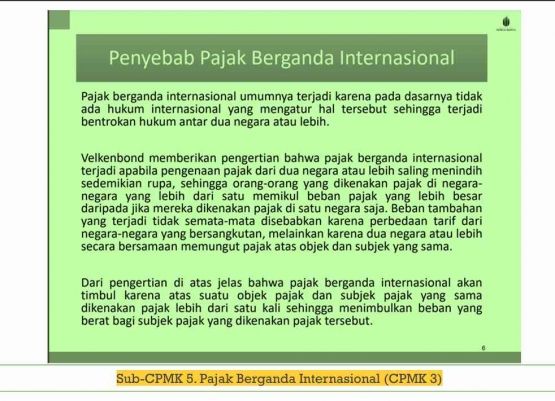

Sumber : materi 5 pajak berganda

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!