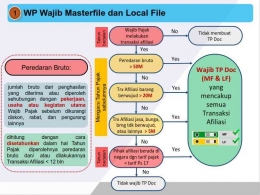

Apabila tidak memenuhi 2 hal tersebut diatas mana Wajib Pajak dianggap tidak menerapkan prinsip kewajaran atau kelaziman seperti yang diatur dalam PMK 213/PMK.03/2016.

Dokumen TP Doc harus tersedia paling lama 4 bulan setelah akhir tahun pajak yaitu pada bulan April. Dokumen penentuan Harga Transfer harus tersedia paling lama 12 bulan setelah akhir tahun pajak.

Dalam hal dilakukan pemeriksaan pajak, pemeriksaan bukti pemulaan ataupun penyidikan DJP berwenangan untuk meminta TP Doc kepada wajib pajak.

Wajib pajak yang menyampaikan TP Doc melebihi jangka waktu maka TP Doc yang disampaikan melebihin jangka waktu tidak dapat dipertimbangkan sebagai TP Doc dan apabila wajib pajak tidak menyampaikan TP Doc maka wajib pajak dianggap tidak memenuhi kewajiban TP Doc dan DJP dapat menetapkan harga transfer nilai wajar menurut DJP

Dokumen Induk paling sedikit harus memuat informasi sebagai berikut :

- Struktur dan bagan kepemilikan masing-masing anggota

- Menjelaskan kegiatan usaha yang dilakukan/dijalankannya

- Harta tidak berwujud yang dimiliki

- Aktivitas keuangan dan pembiayaan

- Laporan keuangan konsolidasi entitas induk

- Informasi lainnya terkait transaksi afiliasi

Dokumen Lokal paling sedikit harus memuat informasi sebagai berikut :

- Identitas wajib pajak

- Kegiatan usaha yang dilakukan/dijalankan

- Informasi transaksi afiliasi dan transaksi independen

- Menerapkan prinsip kewajaran dan kelaziman

- Informasi keuangan (laporan keuangan)

- Peristiwa/kejadian/fakta non keuangan yang mempengaruhi pembentukan harga maupun tingkat laba perusahaan

Laporan Per Negara atau yang sering disebut dengan CBCR harus memuat informasi sebagai berikut :

- Nama perusahaan, NPWP, domisili

- Aktivitas usaha

- Peredaran bruto

- Laba sebelum pajak

- Pajak Penghasilan yang telah dipotong/dipunggut/dibayar sendiri

- Pajak Penghasilan terutang

- Modal

- Akumulasi laba ditahan

- Jumlah pegawai tetap

- Harta Berwujud selain kas dan setara kas

Pembuatan laporan per negara dibuat dalam bentuk kertas kerja laporan per negara dalam format file xml dan diupload di DJP online

Aturan ini mulai berlaku pada saat diundangkan yaitu pada tanggal 30 Desember 2016.

Referensi : Peraturan Menteri Keuangan Republik Indonesia Nomor 213/PMK.03/2016

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H