Pajak Berganda Internasional

Perkembangan teknologi dan ilmu pengetahuan serta mudahnya arus dan pertukaran informasi di era sekarang berdampak pada meningkatnya pertumbuhan hubungan ekonomi internasional karena menyebabkan melonjaknya jumlah suatu transaksi barang dan jasa internasional. Hal tersebut merupakan suatu keadaan yang tidak dapat dihindari lagi, terlebih negara satu dan lainnya saling membutuhkan. Pada kegiatan transaksi barang dan jasa selain adanya kegiatan perekonomian dan perputaran uang terdapat pula kegiatan pengenaan pajak yang biasa terjadi dalam suatu transaksi. Saat ini terdapat empat isu utama di dalam perpajakan internasional, yakni pajak ekonomi digital, besaran pajak minimum, kepastian pajak, dan juga penyelesaian sengketa terhadap pajak internasional. Dari keempat isu utama dalam perpajakan internasional tersebut, maka membuat para ahli hukum ekonomi internasional menjadi lebih terkait isu tersebut dan juga para menteri keuangan negara-negara untuk dapat diselesaikan sesegera mungkin.

Hingga saat ini belum ada aturan khusus yang berlaku secara global untuk mengatur mengenai perpajakan internasional. Negara-negara yang ingin melakukan kerja sama perdangangan internasional hanya berdasarkan kepada Vienna Convention on the Law of Treaties 1969 atau yang kita sebut Konvensi Wina 1969. Konvensi Wina 1969 ialah induk dari sebuah peraturan perjanjian internasional yang menjadi dasar hukum kerja sama internasional dan juga sebuah aturan nasional mengenai pajak masing-masing negara yang turut menandatangani konvensi ini dalam rangka untuk pembentukan suatu perjanjian kerja sama. Dalam pelaksanaan kerja sama mengenai pajak antara Indonesia dan Belanda digunakan pula Konvensi Wina 1969, walau hingga saat ini Indonesia belum meratifikasi Konvensi Wina 1969. Meskipun belum ada ratifikasi Konvensi Wina 1969, konvensi ini akan mengikat Indonesia karena konvensi ini bersifat law making treaty yang mana hasil konvensi ini merupakan kodifikasi dari sebuah hukum kebiasaan internasional yang akan tetap mengikat seluruh masyarakat internasional dikarenakan substansinya bersifat universal. Pada tanggal 9 April 1985 pemerintah Belanda telah mengaksesi konvensi berbeda dengan Indonesia.

Persetujuan Penghindaran Pajak Berganda (P3B) atau Tax treaty berkaitan dengan Foreign direct investment (FDI) di Indonesia yang berasal dari berbagai negara. Tax treaty berperan penting karena dapat memainkan dan mengatur hak pemajakan yang harus dibayar oleh negara investor berdasarkan peraturan yang telah disetujui bersama. Dan apabila antara Indonesia dengan negara mitra telah mengadakan tax treaty, maka tarif yang dapat digunakan adalah tarif yang berdasarkan tax treaty. Sebaliknya, jika belum ada tax treaty maka yang digunakan adalah tarif yang berdasarkan ketentuan pajak domestik. Tax treaty yang telah dilakukan negara Indonesia dengan 60 negara lainnya di dunia diharapkan mampu menciptakan sebuah iklim investasi yang sekondusif mungkin dari aspek perpajakan.

Mengapa timbul Pajak Berganda Internasional

Pajak berganda timbul sebagai akibat dari pengenaan pajak oleh lebih dari satu negara terhadap wajib pajak yang sama dan atas objek pajak yang sama pada periode waktu tertentu. Karena hal itulah perlunya kebijakan dan ketentuan yang diatur dalam suatu perjanjian antarnegara. Beberapa kondisi dimana suatu subjek pajak di kenakan pajak berganda, yang pertama kondisi dimana negara domisili mengenakan pajak pada penduduknya atau subjek pajak atas penghasilan yang diperoleh dari negara sumber, sementara atas penghasilan dari negara sumber juga mengenakan pajak karena penghasilan tersebut bersumber dari negaranya. Kedua, dimana suatu kondisi saat negara domisili serta negara sumber sama-sama mengenakan pajak pada subjek pajak karena masing-masing negara tersebut mengklaim bahwa penghasilan yang diperoleh tersebut berasal dari negaranya, dan kondisi lainnya yaitu di mana negara domisili dan negara sumber mengenakan pajak terhadap seorang wajib pajak atau subjek pajak karena masing-masing negara mengklaim bahwa wajib pajak tersebut merupakan penduduk di negaranya.

Apa Perjanjian Penghindaran Pajak Berganda (P3B)?

Perjanjian Penghindaran Pajak Berganda atau disebut juga dengan P3B merupakan suatu perjanjian dalam bidang perpajakan antara dua negara atau lebih dengan cara membagi hak untuk mengenakan pajak atas suatu penghasilan yang berasal dari suatu negara yang diperoleh penduduk atau subjek pajak lain. Selain subjek pajak, adapula akibat lainnya yang timbul dan dapat merugikan suatu negara yaitu dengan adanya pajak berganda maka makin banyak usaha-usaha penyeludupan pajak (tax evasion).

Mengapa perlu Perjanjian Penghindaran Pajak Berganda (P3B)

Penghindaran Pajak Berganda (P3B) digunakan dalam rangka menentukan alokasi atas hak pemajakan suatu transaksi yang terjadi antara negara domisili dan negara sumber adalah negara dimana wajib pajak menetap ataupun tinggal.

Tax treaty, pada prinsipnya ditujukan untuk menentukan alokasi atas hak pemajakan suatu transaksi yang timbul antara negara sumber dan negara domisili. Setidaknya terdapat lima tujuan dalam perjanjian penghindaran pajak berganda.

a. Tidak terjadinya pemajakan ganda yang dapat memberatkan iklim dunia usaha.

Dengan adanya perjanjian penghindaran pajak berganda (P3B) maka dapat menjadikan pengenaan pajak atas laba usaha tidak dikenakan di kedua negara atau dua tempat, yaitu baik negara domisili atau negara sumber. Jadi, laba usaha hanya dikenakan pajak di tempat mereka berkedudukan.

b. Meningkatkan investasi modal dari luar negeri

Perjanjian penghindaran pajak berganda (P3B) tentunya diharapkan mampu menarik negara luar untuk menanamkan modalnya di Indonesia. Sebab, jika investasi yang ditanamkan berupa deviden, bunga atau royalty, maka akan dikenakan pajak yang tinggi. Sehingga hal tersebut akan menimbulkan keraguan pada negara luar. Yang mengakibatkan terlambat dan terhambatnya pertumbuhan investasi modal dari luar negeri ke indonesia.

c. Meningkatnya sumber daya manusia

Untuk mahasiswa dan karyawan di negara tempat menempuh pendidikan maupun pelatihan akan diberi kebebasan pajak untuk meningkatkan kemampuan mereka, dan menjadikan mereka sebagai sumber daya manusia yang lebih kompenten dan berdaya saing tinggi.

d. Pertukaran informasi untuk mencegah adanya pengelakan pajak

Kedua negara yang terlibat dalam perjanjian penghindaran pajak berganda (P3B) melakukan pertukaran informasi agar mengetahui jika ada penduduk yang tidak melakukan pemenuhan kewajiban perpajakanya sehingga dapat dideteksi sedini dan sesegera mungkin.

e. Kesetaraan Kedudukan dalam hal pemajakan antar dua negara

Dengan adanya P3B maka mengatur adanya pemajakan yang sama serta setara antara kedua negara, dimana keduanya punya prinsip saling menguntungkan serta tidak memberatkan penduduk asing antara kedua negara tersebut dalam menjalankan bisnisnya.

Model Perjanjian Pajak Berganda

Ada dua model perjanjian yang diakui secara internasional yang diterapkan setiap negara yang terlibat dapat meyusun tax treaty. Model tersebut yaitu Model OECD dan Model UN. Namun, masing-masing negara dapat mengembangkan sendiri model perjanjian mereka.

Ada 2 poin penting yang mendasari antara OECD Model dan UN Model.

1. Perbedaan dalam tataran tujuan diadakannya P3B.

Untuk OECD Model, tujuan utama dari diadakanya suatu P3B yaitu dalam rangka untuk meningkatkan perdagangan antara negara-negara yang menandatangani P3B yang mana dengan cara menghilangkan pajak berganda secara internasional.

Sedangkan dalam UN Model, tujuan diadakanya P3B lebih luas, yaitu guna meningkatkan investasi asing ke dalam negara-negara berkembang. Tidak hanya itu, tujuan lainnya yang hendak dicapai adalah P3B digunakan sebagai alat dalam proses untuk pertumbuhan ekonomi serta sosial dari negara-negara berkembang.

2. Perbedaan dalam tataran pasal-pasal substantif yang mengatur hak pemajakan.

OECD lebih mengedepankan asas domisili negara yang memberikan jasa atau menanamkan modal, dimana hak pemajakannya berada dinegara domisili.

Sedangkan, UN Model sebagai representasi dari negara-negara berkembang tentunya ingin mendapatkan hak pemajakan yang lebih banyak di negara sumber penghasilan. Jadi, UN Model mengedepankan asas sumber.

Indonesia mengembangkan modelnya sendiri (Gabungan OECD Model dan UN model)

OECD Model ditujukan dan dibuat berdasarkan perspektif dan kepentingan negara-negara maju, sedangkan untuk UN Model ditujukan atas perspektif atau kepentingan negara-negara berkembang. UN Model memiliki tujuan tax treaty yang lebih luas ketimbang OECD Model, yaitu untuk meningkatkan investasi asing, serta sebagai alat yang digunakan dalam proses pertumbuhan ekonomi dan sosial dari negara-negara berkembang. Dari tujuan ini, Maka model UN menginginkan sebuah hak pemajakan lebih banyak di negara yang berpenghasilan sehingga dalam perumusan pasal-pasal, definisinya lebih luas ketimbang OECD Model. Kedua model diatas menjadi acuan yang dapat digunakan oleh negara-negara yang mungkin akan melakukan perjanjian. Tapi, berbeda dengan Indonesia. Indonesia sendiri membentuk dan mengembangkan modelnya sendiri yang dapat dikenal dengan nama Model Indonesia. Model ini merupakan modifikasi serta penggabungan dan pengembangan dari dua model utama.

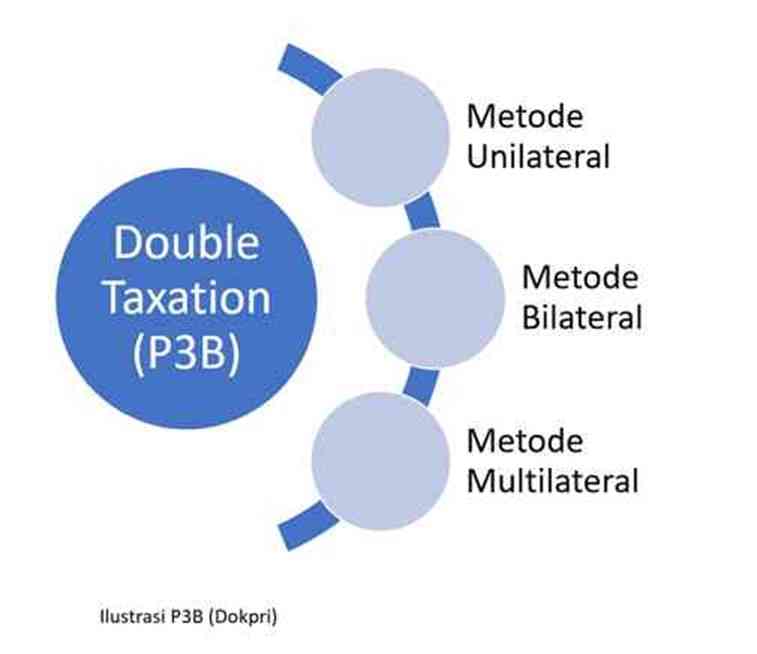

Bagaimana upaya dalam Penghindaran Pajak Berganda (P3B)

Berikut beberapa upaya untuk menghindari pajak berganda, diantaranya :

1. Dengan Cara unilateral (sepihak),

Unilateral yaitu suatu upaya yang dilakukan dengan cara memasukkan ke dalam undang-undang pajak nasional terkait ketentuan yang dapat menghindarkan pajak ganda. Cara ini dapat dilakukan dengan menggunakan berbagai metode, diantaranya.

a. Tax Exemption,

Cara ini merupakan sebuah metode penghindaran pajak ganda yang umumnya dilakukan oleh negara domisili, dimana negara mempunyai kewenangan pemungutan pajak secara tak terbatas (world wide income). Negara domisili dalam hal ini melepaskan haknya untuk memungut pajak terhadap objek pajak yang sumbernya atau asalnya didapat dari luar negeri sehingga hak untuk memungut pajak tersebut diserahkan kepada negara sumber.

b. Tax Credit,

Metode ini merupakan metode yang digunakan untuk memberikan pengurangan pajak apabila penghasilan yang diperoleh subjek pajak dari luar negeri dikenakan pajak dua kali baik di dalam negeri, maupun di luar negeri. Sehingga pemberian tax credit ini dapat dilakukan apabila jumlah pajak yang dikenakan oleh negara domisili atau dengan kata lain tax credit hanya diberikan maksimum sebesar pajak yang dikenakan di negara domisili.

c. Reduced Rate For Foreign,

Ini merupakan sebuah metode penghindaran pajak ganda yang dilakukan oleh negara domisili atas penghasilan yang diperoleh oleh subjek pajak yang berdomisili di negara tersebut yang bersumber dari luar negeri. Atas penghasilan yang diperoleh dari luar negeri tersebut akan dikenakan pajak dengan menggunakan tarif yang diperingan dan tidak sama dengan tarif umum yang berlaku di negara domisili itu.

d. Tax deduction for foreign income,

Tax deducation for foreign income, metode ini merupakan metode dengan cara memasukkan pajak yang dibayar di luar negeri ke dalam komponen biaya.

2. Cara Bilateral (timbal balik dua negara),

Bilateral merupakan perjanjian internasional antara dua negara yang terlibat, yang isinya kesepakatan untuk menghindari pajak ganda internasional. Yang mana pada umumnya, negara domisili harus melepaskan haknya untuk memungut pajak dan hak untuk memungut pajak itu diberikan kepada negara sumber.

3.Cara Multilateral,

Metode ini merupakan cara dimana sejumlah negara menandatangani perjanjian yang isinya kesepakatan untuk menghindari pajak ganda internasional terhadap suatu objek pajak dan subjek pajak tertentu. Dalam hal ini hak untuk mengenakan pajak diberikan kepada negara sumber, sementara negara domisili mengalah.

4. Melalui kebiasaan internasional.

Jika ketiga metode diatas tidak dapat dilakukan karena negara yang bersangkutan belum mengatur di dalam undang-udang pajak nasionalnya terkait penghindaran pajak ganda, dan juga belum melakukan perjanjian bilateral terkait penghindaran pajak ganda serta belum meratifikasi traktat internasional terkait kebijakan penghindaran pajak ganda, maka kebiasaan internasional dapat digunakan.

Referensi:

Ahmadi, W. (2007). Perjanjian Pajak Berganda (Tax Treaty) Dalam Kaitannya Dengan Transaksi Internasional. Jurnal Hukum Pro Justitia, 25(4).

Hapsari, M. A. (2021). Penyelesaian Permasalahan Pajak Berganda Internasional. Jurnal Justiciabelen, 2(2), 86-99.

https://news.ddtc.co.id/catat-interpretasi-p3b-harus-pertimbangkan-protokol-dan-mou-terkait-36379

https://www.pajak.com/komunitas/opini-pajak/penghindaran-pajak-ganda-internasional/

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI