Selain itu, penting untuk membedakan antara pajak berganda yuridis dan pajak berganda ekonomis.

A. Pajak Berganda Yuridis: Inilah jenis yang telah kita bahas sebelumnya, di mana subjek pajak yang sama dikenakan pajak lebih dari satu kali atas objek pajak yang sama oleh yurisdiksi pajak yang berbeda. Contohnya, perusahaan induk di Negara A menerima dividen dari anak perusahaan di Negara B, dan kedua negara mengenakan pajak atas dividen tersebut.

- Pajak Berganda Ekonomis: Terjadi ketika dua subjek pajak yang berbeda tetapi memiliki hubungan ekonomi yang erat dikenakan pajak atas penghasilan atau transaksi yang sama. Contohnya, keuntungan perusahaan dikenakan pajak penghasilan badan, dan kemudian dividen yang dibagikan kepada pemegang saham (yang merupakan subjek pajak yang berbeda) juga dikenakan pajak penghasilan. Dalam konteks internasional, ini bisa terjadi ketika anak perusahaan di satu negara menghasilkan keuntungan yang dikenakan pajak di negara tersebut, dan ketika keuntungan tersebut didistribusikan sebagai dividen kepada perusahaan induk di negara lain, dividen tersebut kembali dikenakan pajak. Meskipun subjek pajaknya berbeda, penghasilan yang mendasarinya berasal dari sumber yang sama.

Why (Mengapa):

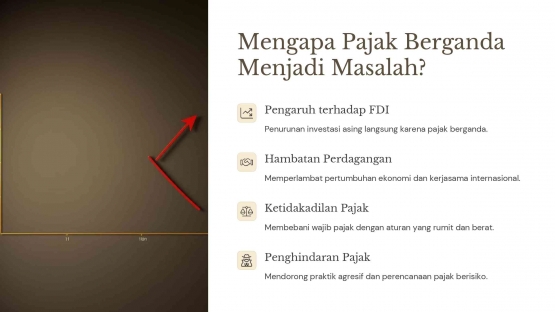

Mengapa pajak berganda internasional menjadi isu penting? Pertama, dapat menghambat perdagangan dan investasi lintas negara. Beban pajak yang berlebihan akibat pajak berganda dapat mengurangi daya saing perusahaan multinasional dan mengecilkan insentif bagi individu untuk berinvestasi di luar negeri. Kedua, menciptakan ketidakadilan bagi wajib pajak. Pembayaran pajak ganda secara signifikan mengurangi penghasilan riil dan dapat menimbulkan ketidakpastian hukum. Ketiga, berpotensi menimbulkan sengketa antarnegara terkait alokasi hak pemajakan. Keempat, efisiensi ekonomi global dapat terganggu karena alokasi sumber daya yang tidak optimal akibat distorsi yang disebabkan oleh pajak berganda.

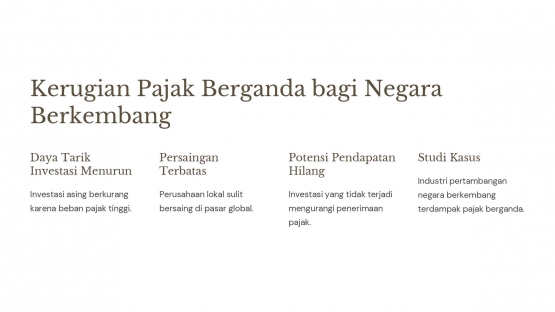

Dampak negatif pajak berganda internasional meluas lebih dari sekadar hambatan perdagangan dan ketidakadilan. Beberapa konsekuensi lainnya meliputi:

A. Inefisiensi Alokasi Modal: Pajak berganda dapat mendistorsi keputusan investasi, mengarahkan modal ke negara-negara dengan beban pajak yang lebih rendah, bukan ke negara-negara dengan potensi pertumbuhan ekonomi yang lebih besar.

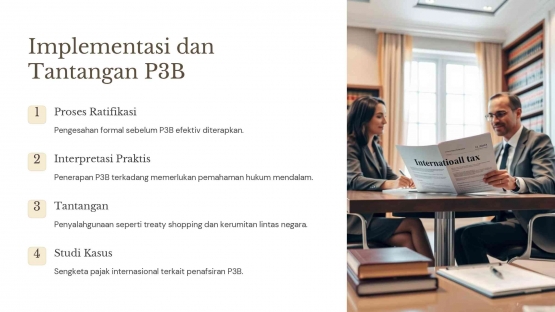

- Kompleksitas dan Biaya Kepatuhan: Wajib pajak yang beroperasi lintas negara harus menghadapi sistem perpajakan yang berbeda-beda, aturan anti-penghindaran pajak, dan potensi terjadinya pajak berganda. Hal ini meningkatkan biaya kepatuhan dan kompleksitas administrasi.

- Potensi Sengketa Pajak Internasional: Perbedaan interpretasi perjanjian pajak dan alokasi hak pemajakan dapat memicu sengketa antarnegara, yang memerlukan mekanisme penyelesaian sengketa yang efektif.

- Erosi Basis Pajak dan Penggeseran Laba (Base Erosion and Profit Shifting - BEPS): Meskipun bukan semata-mata disebabkan oleh pajak berganda, upaya perusahaan untuk menghindari pajak berganda secara agresif dapat mengakibatkan erosi basis pajak suatu negara dan penggeseran laba ke yurisdiksi dengan tarif pajak rendah atau tanpa pajak. Ini menjadi perhatian global yang mendorong inisiatif seperti BEPS oleh OECD.

How (Bagaimana):