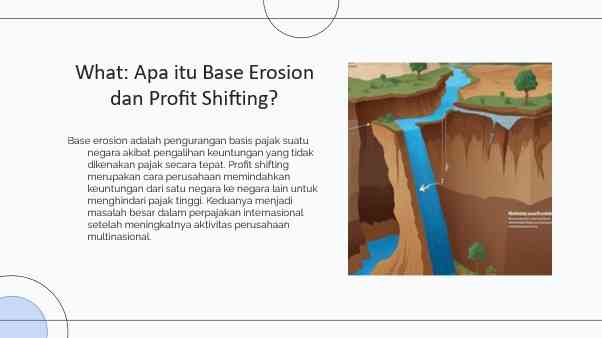

Apa (What) BEPS:

- Base Erosion and Profit Shifting (BEPS) dalam konteks perencanaan pajak mengacu pada strategi yang digunakan oleh perusahaan multinasional untuk mengurangi kewajiban pajak mereka melalui pemindahan laba ke yurisdiksi dengan tarif pajak rendah atau nol.

- Strategi ini seringkali memanfaatkan celah dalam peraturan pajak internasional, seperti perbedaan perlakuan terhadap transaksi lintas batas dan aturan harga transfer.

- Dalam perencanaan pajak, BEPS dapat melibatkan penggunaan struktur perusahaan kompleks, perjanjian pinjaman antar perusahaan, dan manipulasi hak kekayaan intelektual.

- Intinya, BEPS adalah tentang bagaimana perusahaan-perusahaan besar ini memanfaatkan celah dan ketidaksesuaian dalam aturan pajak internasional untuk mengurangi jumlah pajak yang mereka bayar.

Picture 2

Mekanisme Utama:

- Praktik BEPS melibatkan berbagai teknik, termasuk:

- Harga Transfer: Memanipulasi harga dalam transaksi antar anak perusahaan di negara yang berbeda untuk memindahkan laba.

- Perusahaan Cangkang (Shell Company): Mendirikan perusahaan di negara-negara dengan tarif pajak rendah untuk menampung laba.

- Utang dan Bunga: Menggunakan pinjaman antar perusahaan untuk mengalihkan laba dalam bentuk pembayaran bunga yang dapat dikurangkan dari pajak.

- Hak Kekayaan Intelektual (HAKI): Memindahkan kepemilikan HAKI ke yurisdiksi dengan tarif pajak rendah, kemudian mengenakan biaya royalti yang tinggi kepada anak perusahaan di negara lain.

- Pemanfaatan Perjanjian Pajak Ganda: Memanfaatkan perjanjian pajak antara negara-negara untuk mengurangi atau menghilangkan pajak.

Picture 2

Mengapa (Why) BEPS terjadi :

Globalisasi dan Mobilitas Modal:

- Globalisasi telah memungkinkan perusahaan multinasional untuk beroperasi di berbagai negara dengan mudah. Mobilitas modal yang tinggi ini memberikan peluang besar untuk memindahkan laba antar yurisdiksi.

- Perbedaan tarif pajak antar negara menjadi insentif utama. Perusahaan berusaha memindahkan laba ke negara dengan tarif pajak rendah, sehingga mengurangi beban pajak secara keseluruhan.

Ketidaksesuaian Aturan Pajak Internasional:

- Aturan pajak internasional yang ada, yang sebagian besar disusun pada awal abad ke-20, tidak dirancang untuk menangani kompleksitas ekonomi digital dan global saat ini.

- Celah dan inkonsistensi dalam aturan ini memungkinkan perusahaan untuk mengeksploitasi perbedaan perlakuan pajak antar negara.

Perencanaan Pajak Agresif:

- Perusahaan multinasional sering kali menggunakan perencanaan pajak yang agresif, yang melibatkan penggunaan struktur perusahaan yang kompleks dan transaksi antar perusahaan yang dirancang untuk meminimalkan pajak.

- Praktik seperti transfer pricing (penetapan harga transfer) yang tidak wajar dan penggunaan tax havens (surga pajak) adalah contoh umum dari strategi ini.

Tekanan Persaingan:

- Dalam lingkungan bisnis yang kompetitif, perusahaan multinasional berada di bawah tekanan untuk memaksimalkan keuntungan bagi pemegang saham. Ini dapat mendorong mereka untuk mencari cara untuk mengurangi beban pajak mereka.

- Negara negara pun saling berlomba untuk memberikan tarif pajak rendah, agar perusahaan perusahaan besar menanamkan investasinya di negara mereka. Sehingga terjadi persaingan yang kurang sehat dalam hal perpajakan.

Digitalisasi Ekonomi:

- Ekonomi digital telah menciptakan tantangan baru dalam perpajakan. Perusahaan digital dapat menghasilkan laba di suatu negara tanpa kehadiran fisik yang signifikan, sehingga mempersulit penerapan aturan pajak tradisional.

- Sifat dari perusahaan digital, yang asetnya kebanyakan berbentuk data, dan tidak berwujud, membuat sangat sulit untuk di lacak, dan dikenai pajak.

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!