Manajemen pajak dilakukan sebagai upaya dalam melakukan penghematan pajak secara legal.

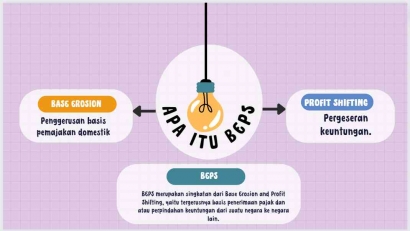

Tulisan ini akan membahas penyelesaian matematis dari treaty shopping dan konvensi multilateral mengenai Base Erosion and Profit Shifting (BEPS).

Apakah mungkin tercipta keseragaman pemahaman akan transaksi pajak internasional?

Kewajiban perpajakan, pembayaran pajak, dan penghindaran pajak merupakan pembahasan yang saling berkaitan.

Apa itu BUT dan P3B? Bagaimana keterkaitan diantara keduanya?

Seberapa besar pengaruh perpajakan dalam merger dan akuisisi?

Apa itu masyarakat satu dimensi dan bagaimana ia terbentuk? Apakah akuntansi perpajakan dapat direncanakan? Bagaimana peran TI dalam akuntansi pajak?

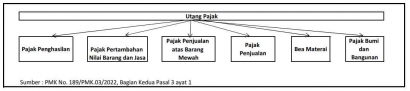

Bagaimana utang pajak ditagih? Apakah pajak itu adil? Apa saja yang termasuk dalam utang pajak?

Contoh perencanaan pajak yang digunakan oleh perusahaan adalah perencanaan pajak untuk mengurangi besarnya pajak pertambahan nilai (PPN)

Mari kita lihat simulasi penghematan beban pajak dengan melakukan revaluasi aset untuk tujuan perpajakan

Tax Planning - Book Tax Differences - Manajemen Pajak