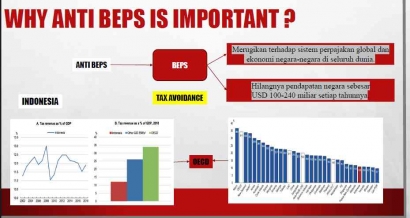

BEPS dapat memperlebar kesenjangan pendapatan di negara berkembang

Pada pertemuan antara G8 dan OECD di bulan Mei 2013, terdapat suatu pernyataan bersama bahwa BEPS telah menyebabkan persoalan

Perubahan tarif perpajakan di masa depan berdasarkan kesepatakan 140 Negara di seluruh dunia dengan tujuan mengurangi dampak negatif negara tax haven

Tugas Besar 1 atas nama Fransiskus Frengki Pareira dengan NIM 55522120027

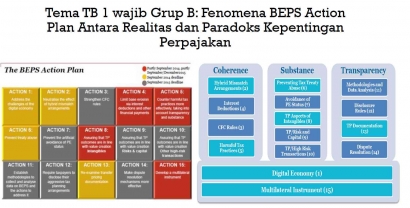

BEPS Action Plan

Bagaimana Fenomena BEPS Action Plan jika dikaitkan Dengan Realitas dan Paradoks Kepentingan Perpajakan

ase erosion and profit shifting (BEPS) mengacu pada strategi perencanaan pajak yang digunakan oleh perusahaan multinasional

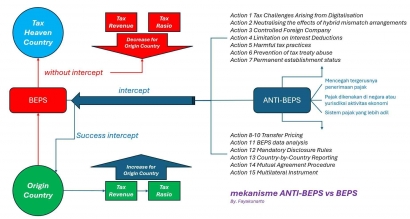

Anti BEPS sebagai bentuk keadilan bagi negara-negara tempat domisili perusahaan yang beroperasi

Pentingnya Anti-Base erosion and profit shifting (BEPS)

BEPS, atau Base Erosion and Profit Shifting, adalah rencana tindakan yang dikembangkan oleh OECD dan G20 untuk mengatasi masalah penghindaran pajak.

Base Erosion and Profit Shifting (BEPS) Action Plan, ATAP, and Tax Competition

Base Erosion and Profit Shifting (BEPS)

anti BEPS sangat penting untuk memastikan keadilan, stabilitas dan keberlanjutan sistem perpajakan internasional

Fenomena Base Erosion and Profit Shifting dan Rendahnya Tax Ratio di Indonesia

Mengenal Apa Itu Base Erosion and Profit Shifting dan Bagaimana Hubungannya terhadap Rendahnya Tax Ratio di Indonesia

Tugas Besar 01 Mata Kuliah Pajak Internasional: Fenomena Base Erosion and Profit Shifting (BEPS), dan Rendahnya Tax Ratio Indonesia

Tujuan dari tindakan ini adalah negara-negara dengan tariff pajak yang lebih rendah.

kasus beps di Indonesia

Studi Kasus secara Kualitatif, Kuantitatif Base Erosion and Profit Sharing (BEPS) di Indonesia

Pajak Internasional: Base Erosion and Profit Shifting (BEPS)