Peraturan Pemerintah (PP) No. 35/2021 tentang Perjanjian Kerja Waktu Tertentu, Alih Daya, Waktu Kerja dan Waktu Istirahat, dan Pemutusan Hubungan Kerja mulai berlaku sejak diundangkan tanggal 2 Februari 2021. Tapi sayang, banyak pekerja atau pemberi kerja yang belum memahaminya. PP No. 35/2021 adalah turunan dari UU No. 11/2020 tentang Cipta Kerja yang sempat bikin ramai akhir tahun lalu.

Kini semua sudah jelas, terkait pemutusan hubungan kerja (PHK). Baik akibat usia pensiunm meninggal dunia, atau akibat efisiensi perusahaan. Ada 17 alasan terjadinya PHK, oleh karena itu setiap pekerja harus tahu dan memahaminya. Begitu pula pemberi kerja harus menerapkannya. Karena apa gunanya aturan baru, bila pada akhirnya tidak ditegakkan. Fakta sebelumnya, hanya 7% pemberi kerja atau perusahaan yang membayar pesangon PHK sesuai aturan yang berlaku. Itu berarti, 93% pemberi kerja tidak patuh. Atau membayar pesangon pekerja tidak sesuai aturan. Maka UU Cipta Kerja melalui PP No. 35/2021 harusnya dapat membuktikan tingkat kepatuhan pembayaran kompensasi pesangon pekerja saat di-PHK sesuai aturan baru yang berlaku.

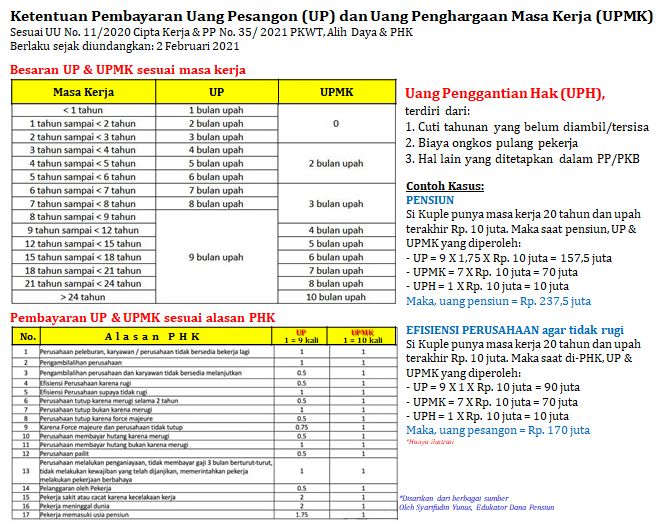

Nah, salah satu butir yang menarik adalah soal uang pensiun atau uang pesangon pekerja. Saat terjadi pemutusan hubungan kerja (PHK) yang dialami pekerja. Pada UU No. 11/2020 tentang Cipta Kerja, Pasal 156 ayat (1) menyatakan "Dalam hal terjadi pemutusan hubungan kerja, pengusaha wajib membayar uang pesangon dan/atau uang penghargaan masa kerja dan uang penggantian hak yang seharusnya diterima". Adapun acuan besarannya terdiri dari: a) uang pesangon (ayat 2), b) uang penghargaan masa kerja (UPMK) (ayat 3), dan c) uang penggantian hak (UPH) seperti cuti tahunan dan biaya ongkos pekerja (ayat 4).

Lalu, bagaimana penerapannya di lapangan?

Bila pesangon diartikan uang yang diberikan sebagai bekal kepada pekerja saat diberhentikan dari pekerjaan atas alasan apapun. Maka penerapannya sesuai dengan 1) besaran uang pesangon (UP) dan Uang Penghargaan Masa Kerja (UPMK) dan Uang Penggantian Hal (UPH) sesuai masa kerja si pekerja dan 2) mekanisme pembayaran UP - UPMK -- UPH sesuai alasan PHK, dapat disimak pada diagram di bawah ini:

Berdasarkan diagram di atas, maka dapat disajikan contoh sebagai berikut:

1. Sebut saja pekerja bernama Kuple, memiliki masa kerja 20 tahun dengan upah terakhirnya Rp. 10 juta. Maka bila si Kuple di-PHK atas alasan memasuki usia PENSIUN, maka perhitungan UP - UPMK -- UPH yang diperoleh sebagai berikut:

- UP = 9 X 1,75 X Rp. 10 juta = 157,5 juta

- UPMK = 7 X Rp. 10 juta = 70 juta

- UPH = 1 X Rp. 10 juta = 10 juta

Maka, uang pensiun yang diperoleh sebesar Rp. 237,5 juta