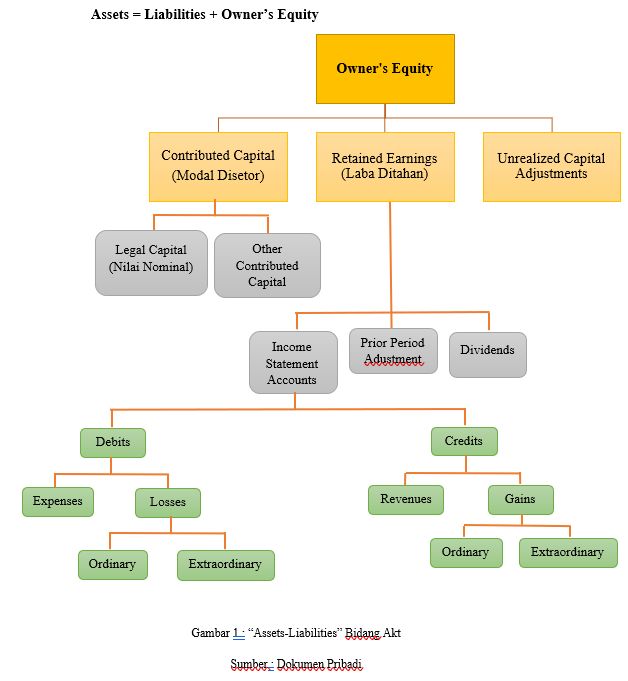

Pendekatan Aset dan Kewajiban terletak pada neraca. Pendekatan Aset dan Kewajiban lebih menitikberatkan pada pengukuran dan pelaporan asset dan kewajiban. Dalam pendekatan ini, dibahas lebih lanjut mengenai bagaimana jumlah yang terdapat dalam laba rugi terutama laba bersih dipengaruhi oleh laporan posisi keuangan yaitu asset dan kewajiban. Dalam hal ini, laba dalam suatu periode merupakan suatu perubahan dari aktiva bersih pada periode tertentu.

Dari gambar tersebut, diketahui bahwa terbagi menjadi 3 (Tiga) Bagian, yaitu :

1. Contributed Capital (Modal yang dikontribusikan)

Contributed Capital dibagi menjadi 2 bagian yaitu :

1. Legal Capital (Nilai Nominal/Nilai Pari)

Legal capital merupakan suatu nilai nominal atau nilai pari dimana pencatatan harga asli suatu saham akan dicatat di legal capital.

2. Other Contributed Capital

Other contributed capital (modal setoran yang lain) adalah akun yang akan mencatat selisih antara harga asli suatu saham dengan harga saham yang beredar.

Contoh Contributed Capital : Perusahaan memiliki saham dengan nominal 1700 rupiah dan akan menjualnya di bursa saham seharga 1900. Maka nominal 1700 rupiah tersebut akan dicatat dalam legal capital, sementara selisih 200 rupiah akan dicatat sebagai Agio di Other contributed Capital.

2. Retained Earnings (Laba ditahan)