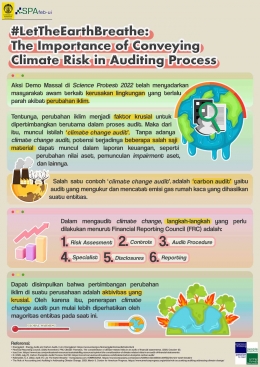

Pada tahap ini, auditor akan melakukan pengujian untuk memastikan bahwa laporan keuangan yang disajikan telah selaras dengan risiko perubahan iklim. Beberapa contoh risiko yang umumnya diuji dalam langkah ketiga ini adalah perubahan dalam impairment suatu aset, masa manfaat suatu aset, adanya expected credit loss, dan lain - lain.

Specialists

Pada langkah ini, auditor dapat menggunakan satu atau beberapa pakar untuk mengulas kembali pengungkapan yang dapat mendukung beberapa aspek pengujian audit.

-

Disclosures

Pengujian kembali atas pengungkapan dalam laporan keuangan dilakukan dalam tahap ini.

Reporting

Reporting dilakukan dengan cara mempresentasikan hasil temuan kepada pihak manajemen dan menanyakan kepada mereka terkait pengungkapan yang belum dilakukan.

Setelah melihat penjabaran di atas, dapat diketahui bahwa implementasi climate change audit di suatu perusahaan adalah aktivitas yang krusial. Hal ini karena pengimplementasian climate change audit dapat menghindarkan perusahaan dari salah saji material terkait risiko iklim pada laporan keuangan. Di sisi lain, dalam praktik di dunia asli, penerapan climate change audit pun perlahan lebih dipertimbangkan oleh entitas karena dampak perubahan iklim yang mulai terlihat lebih konkret. Menanggapi hal ini, International Auditing and Assurance Standards Board (IAASB) juga telah memberikan panduan terbaru terkait pertimbangan risiko iklim dalam audit laporan keuangan. Dengan demikian, auditor akan lebih mudah untuk meninjau lebih lanjut terkait risiko iklim di dalam laporan keuangan suatu perusahaan.

Penulis: Ranggi Rembang Rawi

Ilustrator: Rafa Hady Heryanto

Referensi: