Ketika kita membaca angka-angka dalam laporan keuangan, secara tidak langsung kita berusaha untuk memahami cerita dibalik angka-angka yang terdapat dalam laporan keuangan. Apakah angka itu sendiri dalam laporan keuangan tersebut penting?Angka dalam laporan keuangan hanyalah sebatas angka sampai pada titik dimana kita dapat menerjemahkan angka tersebut dalam suatu cerita yang memberikan kita suatu pemahaman mengenai aktivitas, kinerja dan kondisi suatu perusahaan.

Sebagai contoh pada tahun 2019 perusahaan memiliki angka penjualan Rp 100.000.0000 (seratus juta rupiah pada item penjualan), apa ini penting? angka ini akan menjadi bermakna apabila kita mengetahui angka penjualan pada tahun-tahun sebelumnya dan beberapa angka pada item lainnya dalam laporan keuangan serta membuat perbandingan untuk mengetahui perubahan dan potential trends dalam item penjualan serta item-item laporan keuangan lainnnya.

Artikel ini akan dipisahkan menjadi 2 bagian yang membahas secara umum beberapa rasio atau perbandingan item-item pada laporan keuangan guna memberikan insight bagi pembaca laporan keuangan. Terdapat beberapa poin penting dalam melakukan perbandingan item-item laporan keuangan, diantaranya; (1) Berdasarkan tujuan yakni maksud melakukan perbandingan terhadap item-item laporan keuangan (profitabilitas, solvabilitas, liquiditas, dsb), (2) Item-item laporan keuangan yang terlibat dalam perbandingan tersebut (apakah masuk akal menggunakan suatu item untuk melakukan perbandingan?), (3) Jangka waktu yang diperlukan untuk melakukan perbandingan (contohnya : perbandingan dilakukan untuk periode 2014-2019), (4) Kriteria perusahaan lain yang digunakan untuk melakukan perbandingan terhadap item-item laporan keuangan perusahaan.

Perbandingan item-item laporan keuangan menggunakan rasio yang dinyatakan dalam bebeberapa ukuran diantaranya persen (%), hari (days), dsb. Perbandingan dapat dilakukan dalam beberapa cara yaitu : (1) Perbandingan item-item laporan keuangan perusahaan dalam satu periode (contohnya item laporan keuangan pada tahun 2019), (2) Perbandingan item-item laporan keuangan dalam beberapa periode (contohnya item laporan keuangan selama periode 2014-2019), (3) Perbandingan item-item laporan keuangan suatu perusahaan dan perusahaan lain dalam satu periode (contohnya item laporan keuangan perusahaan A dan perusahaan B pada tahun 2019), (4) Perbandingan item-item laporan keuangan suatu perusahaan dan perusahaan lain dalam beberapa periode (contohnya item laporan keuangan perusahaan A dan perusahaan B selama periode 2014-2019), dsb.

Sementara itu, ketika hendak melakukan perbandingan item-item laporan keuangan suatu perusahaan, dibutuhkan pemahaman atas Core Business Activity-nya dan kondisi ekonomi yang berkaitan. Dengan kata lain, dibutuhkan suattu gambaran umum mengenai kondisi ekonomi makro, industri perusahaan tersebut dan perusahaan kompetitior yang terdapat dalam industri tersebut. Melalui cara ini, kita akan memeroleh Ide umum mengenai kondisi ekonomi dan iklim usaha dalam yang berkaitan dengan industri dan perusahaan tersebut.

Ide umum mengenai kondisi ekonomi dan iklim usaha suatu industri dan perusahaan memberikan kita suatu landasan untuk melangkah lebih jauh kepada hal-hal spesifik yang dapat digunakan untuk melakukan suatu perbadingan, dalam hal ini yaitu item-item yang terdapat dalam laporan keuangan perusahaan.

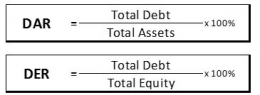

Dalam melakukan perbandingan item-item laporan keuangan, kita menggunakan rasio yang dinyatakan dalam berbagai satuan ukur. Rasio atas item laporan keuangan secara umum dapat pisahkan menjadi beberapa kategori diantaranya; (1) rasio profitabilitas, (2) rasio tingkat likuiditas, (2) rasio solvabilitas, (4) Rasio aktivitas dan (5) rasio pasar. Pada artikel bagian 1, akan membahas rasio profitabilitas, rasio likuditas dan rasio solvabilitas, sementara itu rasio aktivitas dan rasio pasar akan dibahas pada bagian 2 dari artikel ini.

Rasio profitabilitas bertujuan untuk mengetahui tingkat keuntungan atau pendapatan yang dihasilkan atas aset atau pendanaan yang dimiliki perusahaan. Rasio profitabilitas dinyatakan dalam satuan persen (%). Rasio profitabilitas yang biasa digunakan oleh masyarakat awam yaitu ROA dan ROE. Rasio profitabilitas secara ringkas sebagai berikut;

Selanjutnya rasio tingkat likuiditas. Likuiditas sendiri dalam konteks laporan keuangan ini memiliki dua makna yaitu seberapa cepat suatu aset dapat dikonversi menjadi kas dan kemampuan perusahaan dalam melunasi hutang lancar atau hutang yang akan akan jatuh tempo dalam waktu kurang dari 1 tahun. Rasio tingkat likuiditas disini bermakna kemampuan perusahaan dalam melunasi hutang lancarnya. Rasio tingkat likuiditas yang sering digunakan diantaranya current ratios dan quick ratios. Secara ringkas dilustrasikan sebagai berikut;