Tulisan ini akan membahas penyelesaian matematis dari treaty shopping dan konvensi multilateral mengenai Base Erosion and Profit Shifting (BEPS).

Soal Kel I Untuk NIM GENAP dan NIM Ganjil:

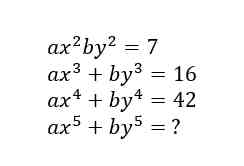

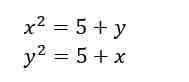

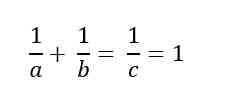

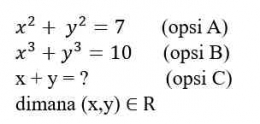

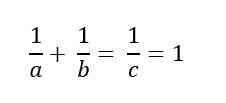

Sesuai dengan persamaan berikut ini: anda diminta menghitung 6 kemungkinan nilai a, b, dan

c, untuk membuat diskursus menerangkan hakekat Treaty Shopping (CPMK 5):

Persamaan Treaty Shopping (CPMK 5)

Melalui persamaan dimana treaty shopping merupakan suatu praktik yang dilakukan oleh wajib pajak suatu negara yang tidak memiliki tax treaty dan mendirikan anak perusahaan di negara yang memiliki tax treaty, kemudian melakukan kegiatan investasinya melalui anak perusahaan tersebut, sehingga investor tersebut dapat menikmati tarif pajak rendah dan fasilitas-fasilitas perpajakan lainnya yang tercantum dalam tax treaty tersebut. Artinya selalu ada cara/celah dan solusi untuk menghindari pajak. Treaty shopping dapat diartikan sebagai penggunaan tax treaty oleh orang yang bukan resident (subjek pajak dalam negeri) dari kedua negara mitra tax treaty, biasanya melalui pembentukan perusahaan cangkang (conduit) di salah satu negara mitra tax treaty tersebut.

Tax Treaty atau dikenal juga sebagai Perjanjian Penghindaran Pajak Berganda (P3B) merupakan perjanjian antara satu atau lebih negara yang bertujuan untuk menghindari adanya pemajakan ganda. Akan tetapi, adanya celah dalam tax treaty kemudian disalahgunakan untuk melakukan penghindaran pajak dengan skema treaty shopping. Treaty shopping melakukan serangkaian skema yang dilakukan guna memperoleh fasilitas perpajakan. Fasilitas tersebut misalnya berupa penurunan tarif pemotongan pajak (withholding taxes) yang diberikan akibat P3B oleh subjek pajak yang sebenarnya tidak berhak mendapatkan fasilitas tersebut.

Contoh penyalahgunaan Perjanjian P3B melalui skema treaty shopping antara lain :

1. Melakukan transaksi tanpa substansi ekonomi dengan menggunakan struktur atau skema tertentu untuk memperoleh manfaat dari tax treaty.

2. Melakukan transaksi dengan struktur atau tema yang memiliki format hukum (legal form) berbeda dengan substansi ekonomi yang sebenarnya. Transaksi tersebut dilakukan dengan tujuan memperoleh manfaat dari tax treaty.

3. Penerima manfaat P3B bukan merupakan pemilik sebenarnya atas manfaat ekonomis dari suatu transaksi (beneficial owner).

Soal Kel II