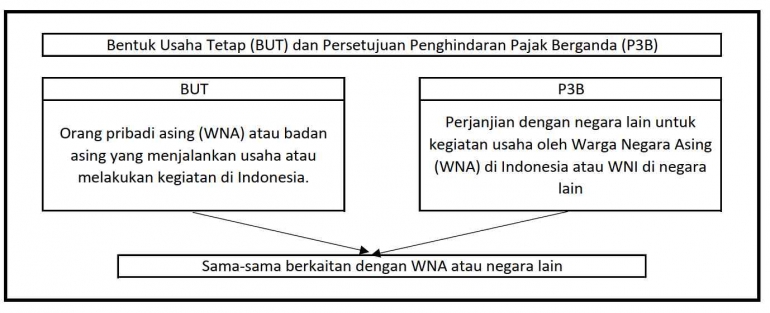

Adapun detail penjelasana atau syarat-syarat yang diperlukan dalam menerapkan P3B atas BUT di Indonesia, hal ini bergantung pada isi P3B antara Indonesia dengan negara lain. Secara umum, sebagaimana dinyatakan dalam Pasal 6 PMK No. 35/PMK.03/2019, P3B tidak diterapkan dalam BUT yang hanya atau masih berada dalam tahap kegiatan persiapan atau penunjang. Tahapan kegiatan persiapan atau penunjang bukan termasuk dalam kegiatan yang memenuhi pengertian Bentuk Usaha Tetap (BUT). Bagi usaha pemberian jasa yang dilakukan pegawai atau pihak lain yang diperkerjakan orang pribadi asing atau badan asing, dapat menerapkan P3B selama memenuhi kriteria BUT serta dilakukan melebihi periode waktu dalam P3B di Indonesia.

Pembahasan mengenai Persetujuan Penghindaran Pajak Berganda (P3B) yang dijelaskan dalam PMK No. 35/PMK.03/2019 tentang Bentuk Usaha Tetap tidak mencakup peraturan P3B secara rinci terhadap kasus per kasus. Persetujuan P3B secara rinci terdapat dalam P3B antara Indonesia dengan negara lain yang dimaksud. Misalnya jika BUT badan asing Jepang melakukan kegiatan usaha di Indonesia, mengenai penerapan P3B terhadap BUT tersebut harus merujuk pada P3B Indonesia-Jepang. Adapun PMK No. 35/PMK.03/2019 memberikan penjelasan dan batasan-batasan secara umum yang dimaksud Bentuk Usaha Tetap dan keterkaitannya dengan kriteria penetapan Persetujuan Penghindaran Pajak Berganda.

Demikian yang dapat saya sampaikan. Kritik dan saran dapat disampaikan dalam kolom komentar.

Referensi :

Peraturan Menteri Keuangan Republik Indonesia Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap

https://www.pajakku.com/read/634f6d54b577d80e8004d706/Apa-itu-Penghindaran-Pajak-Berganda-(P3B)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H