Akhirnya The Fed telah percaya diri dengan menaikan suku bunga acuannya dari level terendah dalam 7 tahun di kisaran 0,00%-0,25% ke kisaran 0,25%-0,50%. The Fed telah melawan kegalauannya dan memberikan kepastian bagi pasar bahwa ekonomi AS telah cukup kuat ditengah masih tingginya risiko global. Respon pasar modal di AS dan regional pun menyambut baik dan berimbas pada pasar saham dan obligasi Indonesia yang bergerak positif. Rupiah pun cenderung stabil dan tenang.

Di hari yang sama, Bank Indonesia memutuskan untuk mempertahankan BI rate di level 7,50%. Jadi sudah 11 bulan lamanya BI rate di level 7,50% walaupun indikator inflasi sudah rendah dan defisit neraca transaksi berjalan sudah membaik. Tampaknya masih ada kegalauan bagi Bank Indonesia untuk belum menurunkan BI rate. Bank Indonesia masih on track dengan prinsipnya yakni menjaga stabilitas dan mencegah risiko capital outflow jika BI rate diturunkan.

Berbagai kalangan mulai dari pengusaha, bankir, pelaku pasar modal, sampai wakil presiden, Jusuf Kalla pun gak henti-hentinya mendesak Bank Indonesia untuk nurunin suku bunga acuannya. Karena memang ekonomi Indonesia di tahun 2015 ini telah menghadapi masa-masa sulit terutama akibat gejolak eksternal. Walaupun serangkaian paket kebijakan ekonomi I-VII telah diluncurkan untuk membangkitkan perekonomian di tahun 2016, tapi rasanya kurang sreg kalau gak dilengkapi dengan kelonggaran kebijakan moneter. Karena memang BI rate sangat vital dalam mempengaruhi pertumbuhan ekonomi.

Lalu, apakah BI rate memang belum bisa diturunkan?? Dan apakah memang akan terjadi capital outflow jika BI rate diturunkan?? Sebelum memberikan pandangan saya tentang pertanyaan tersebut, saya akan memberi gambaran mengenai konsep BI rate itu sendiri.

Apa itu BI rate??

BI rate/ suku bunga Bank Indonesia tentu bukanlah suku bunga yang berlaku di bank. Tapi BI rate ujung-ujungnya memang dapat mempengaruhi suku bunga simpanan dan pinjaman. BI rate itu sebenernya merupakan suku bunga acuan bagi Bank Indonesia itu sendiri agar suku bunga pinjam meminjam di level antar bank bisa berada di sekitar BI rate dengan mengatur jumlah uang beredar melalui berbagai bentuk operasi moneter dimana BI bertindak langsung sebagai pemain di pasar uang yang melakukan jual beli surat berharga atau sebagai bankers’ bank yang menyediakan fasilitas simpanan dan pinjaman kepada para bank.

Sebagai pemain besar di pasar uang, bank sentral bisa mempengaruhi tingkat suku bunga di pasar melalui operasi moneternya. Dalam konteks pasar uang, suku bunga ibaratnya harga dari uang, jadi dengan resource yang besar, BI bisa menjadi price setter di pasar uang. Sehingga suku bunga acuan BI selalu menjadi sorotan para bank untuk bertransaksi di pasar uang. Nah pada akhirnya, level suku bunga bisa bergerak kearah yang diinginkan BI.

Selain itu, BI rate juga akan menjadi acuan dalam menentukan imbal hasil/return instrumen pasar keuangan lainnya seperti surat utang/obligasi. Pokoknya BI rate akan mempengaruhi segala sesuatu yang diukur dengan tingkat bunga.

Tapi, berbeda dengan bank pada umumnya yang berorientasi profit dalam melakukan transaksi pinjam meminjam antar bank, orientasi BI dalam menentukan BI rate dan bertransaksi di pasar uang yakni untuk kestabilan nilai Rupiah yakni stabil dari kenaikan harga-harga barang dan jasa di dalam negeri (inflasi) dan stabil terhadap nilai tukar dengan mata uang lain sesuai dengan yang diamanatkan Undang-Undang.

Menurut Mishkin, ahli moneter, kebijakan suku bunga acuan bisa mempengaruhi empat hal yakni suku bunga, kredit, nilai tukar, dan harga aset. Jalur suku bunga dan kredit dapat mempengaruhi tingkat inflasi. Kebijakan moneter ketat atau kenaikan BI rate akan menaikan suku bunga pinjam meminjam di pasar uang antar bank, kemudian akan diikuti kenaikan suku bunga di level nasabah/kredit, sehingga biaya modal lebih mahal, dan permintaan kredit baik untuk konsumtif dan produktif pun akan menurun, akhirnya konsumsi menurun, dan inflasi pun turun. Jadi perubahan BI rate keliatannya butuh proses untuk bertransmisi dari sektor keuangan ke sektor riil.

Lalu pengaruh BI rate terhadap nilai tukar, Ilustrasinya begini, ketika suku bunga acuan naik, sementara suku bunga acuan negara-negara lain tetap atau malah turun, maka daya tarik suku bunga domestik dibandingkan dengan suku bunga negara-negara lain akan menjadi lebih tinggi, sehingga mendorong investor asing untuk menanamkan modalnya di instrumen keuangan domestik. Artinya ada arus modal masuk, maka demand aset Rupiah meningkat, jadi Rupiah menguat. Sebaliknya juga berlaku ketika suku bunga diturunkan. Aset keuangan domestik akan menjadi kurang atraktif.

Lalu apakah penurunan BI rate saat ini bisa mengganggu stabilitas??

Kalau ditarik lagi ke belakang, level 7,50% sebenarnya sudah sejak lama yakni mulai pada bulan November 2013, lalu sempat naik ke level 7,75% lalu turun kembali dan bertahan di level 7,50% sejak Februari 2015. Naiknya BI rate ke level 7,50% di bulan November 2013 itu untuk menahan kenaikan inflasi yang tinggi sebagai dampak dari kenaikan harga BBM bersubsidi di bulan Juni 2013, waktu era presiden SBY. Selain itu, pertimbangan BI untuk terus menahan suku bunga acuan di level tinggi yakni karena melebarnya defisit neraca transaksi berjalan yang bisa berdampak pada pelemahan Rupiah, maka defisit tersebut perlu ditambal dengan surplusnya neraca portofolio alias mengundang masuk banyak investor asing untuk membeli aset-aset keuangan seperti saham dan obligasi negara.

Di artikel saya sebelumnya mengenai Memahami Fundamental Rupiah, saya menyatakan bahwa fundamental Rupiah memang selama ini lebih ditopang oleh arus masuk modal asing ke portofolio seperti saham dan obligasi. Makanya Rupiah gampang terombang-ambing, bisa melemah sangat parah lalu bisa menguat dengan cepat tergantung sentimen global.

Pergerakan dana asing di Indonesia bisa terlihat jelas di pasar obligasi. Kepemilikan asing di Surat Utang Negara (SUN)/obligasi sangat meningkat pesat yakni naik hingga Rp280,54 triliun dalam kurun waktu 2 tahun yakni dari posisi akhir tahun 2012 yang sebesar Rp270,52 triliun (32,98% dari total SUN yang sebesar Rp820,27 triliun) menjadi Rp551,06 triliun (38,10% dari total SUN yang sebesar Rp1.446,43 triliun) per tanggal 11 Desember 2015.

Sejak dinaikannya BI rate ke level 7,50% di tahun 2013, kepemilikan asing di SUN terus meningkat pesat. Karena kenaikan suku bunga acuan juga akan diikuti dengan naiknya imbal hasil atau return yang diminta investor atau yield SUN. Sehingga yield SUN yang akan diterbitkan di Indonesia menjadi lebih atraktif dibandingkan dengan obligasi negara-negara lain. Sebagai gambaran, tingkat suku bunga acuan Indonesia dibandingkan dengan negara-negara di Asia saat ini termasuk yang tertinggi misalnya dengan India di level 5,75%, Tiongkok (4,35%), Malaysia (3,25%), Thailand (1,50%), dan Filipina (4,00%). Maka pantas asing berbondong-bondong masuk ke pasar obligasi Indonesia.

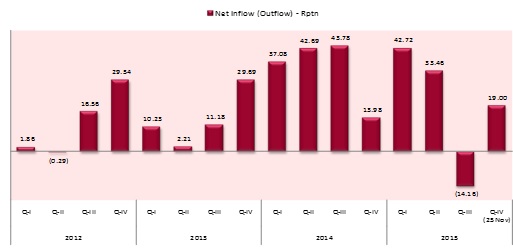

Terlihat memang kenaikan BI rate sejak saat itu memberikan dampak positif yakni masuknya modal asing ke pasar SUN untuk menutup defisit neraca transaksi berjalan. Tapi tampak pula ditengah ketidakpastian dan rencana kenaikan suku bunga The Fed, arus modal asing tersebut menjadi boomerang yakni keluarnya modal asing sehingga mengguncang Rupiah seperti yang kita rasakan khususnya di triwulan III-2015 dimana asing mencatatkan net sell dari pasar SUN sebesar Rp14,16 triliun. Hal inilah yang membuat rupiah sempat menembus hampir ke level Rp15.000/US$ di bulan September lalu (Gambar 1).

[caption caption="Gambar 1: Net Inflow/Outflow Asing di SUN, Sumber: DJPPR Kemenkeu"][/caption]

Gambar 1: Inflow/Outflow Asing di SUN (dalam triliun Rupiah), Sumber: Kemenkeu.

Saya memandang bahwa BI rate di level yang tinggi dalam waktu yang lama ditengah kondisi perlambatan ekonomi justru dapat memberikan risiko bagi stabilitas dan perekonomian karena beberapa hal yakni pertama tentu bagi sektor riil dan konsumsi. Biaya modal/ cost of fund menjadi mahal sehingga mendorong melambatnya penyaluran kredit perbankan dan pada akhirnya ekonomi melambat.

Kedua, BI rate di level tinggi mendorong perputaran uang menjadi tidak produktif karena hanya diparkir di deposito atau obligasi mengingat tingginya imbal hasil yang bisa diperoleh, dengan kata lain meningkatkan daya tawar para deposan kelas kakap. Ketiga, menumpuknya dana asing di portofolio bisa menjadi boomerang ketika ada sentimen negatif. Keempat, dengan tingginya suku bunga kredit dalam negeri ditengah rendahnya suku bunga secara global akan mendorong arbitrase sektor swasta untuk mencari pinjaman dari luar negeri seperti yang terjadi sekarang ini dimana utang luar negeri swasta dalam tren meningkat. Naiknya utang luar negeri swasta tentu juga bisa menjadi boomerang.

Lalu apakah memang akan terjadi outflow ketika BI rate diturunkan? Saya mempunyai pandangan bahwa penurunan BI rate saat ini kemungkinan justru bisa menahan terjadinya outflow. Penjelasannya begini, dengan pendekatan Mishkin yang belum saya jelaskan yakni suku bunga acuan bisa mempengaruhi harga aset khususnya aset keuangan. Ya, kuncinya adalah harga aset, tadi sudah saya gambarkan pesatnya kepemilikan asing di SUN, maka untuk menjaga nilai tukar sebenarnya bisa dengan cara menjaga pasar SUN agar asing yang sekarang pegang SUN tidak banyak melepas SUN-nya.

Berdasarkan salah satu working paper staf BI ditemukan bahwa yield obligasi akan terpengaruh secara signifikan dari perubahan BI rate. Dengan penurunan BI rate, sudah menjadi kodratnya, bahwa harga atau value SUN yang ada sekarang justru akan naik atau yield nya turun (di pasar obligasi harga berbanding terbalik dengan yield). Ilustrasinya begini: misalnya sekarang kita punya SUN dengan jangka waktu (tenor) 10 tahun yang memberikan yield 9,0%, lalu besok BI rate turun ke level 7,0% maka SUN yang kita pegang tersebut akan menjadi barang yang sangat berharga dan langka. Karena SUN yang akan terbit di kemudian hari pasti memiliki tingkat bunga yang lebih rendah akibat menyesuaikan dengan suku bunga acuan.

Sebaliknya ketika BI rate naik, justru akan membuat harga SUN jatuh yang ada dan dikhawatirkan asing yang sekarang pegang SUN akan melepasnya dan bisa terjadi capital outflow. Kalau yield SUN sudah naik maka biaya modal/pinjaman bagi sektor usaha otomatis menjadi semakin mahal lagi. Begitu juga di pasar saham, penurunan BI rate merupakan sentimen positif yang dinanti investor dan emiten-emiten saham. Karena penurunan BI rate bisa memberikan sinyal pertumbuhan karena akan turunnya biaya modal sehingga emiten bisa memiliki harapan untuk berkembang kembali.

Contoh kasus dua negara, yakni Brazil yang sedang dilanda gonjang-ganjing ekonomi dan politiknya. Dalam setahun Bank Sentral Brazil telah menaikan suku bunga 4 kali dari 12,25% di awal tahun 2015 menjadi 14,25% per November 2015 dengan tujuan untuk menjaga nilai tukarnya. Namun kenyataanya, dari awal tahun hingga per 15 Desember nilai tukar Real terhadap dollar AS melemah sebesar -31,33%. Sementara India dimana Bank Sentral India (Reserva Bank of India) telah memangkas suku bunga acuannya 3 kali dari 6,75% menjadi 5,75% untuk stimulus ekonomi. Ternyata mata uang Rupee menjadi salah satu best performer dan tahan terhadap penguatan USD (Lihat gambar 2).

[caption caption="Year to date currency spot return, sumber: Bloomberg"]

Gambar 2: Perbandingan return kurs pasar spot (year to date), sumber: Bloomberg.

Dengan menjaga ekspektasi di pasar SUN dan saham, sebenarnya tidak perlu khawatir terhadap penurunan BI rate. Karena harga SUN yang sudah ada akan naik dan pasar saham akan merespon positif ketika BI rate turun.

Memang risiko outflow dan risiko eksternal tetap ada, akan tetapi penurunan BI rate justru bisa menjadi stimulus bagi sektor riil yang paling ampuh dalam menghadapi pelemahan Rupiah dan gejolak eksternal. Daripada Rupiah melemah ditambah lagi biaya modal sektor riil untuk survive juga mahal dan sulit. Ibaratnya kalau di sektor perbankan ada persyaratan Basel tentang berbagai macam modal minimum sebagai bantalan ketika terjadi guncangan, maka sektor riil seharusnya juga perlu bantalan yakni dengan akses modal yang terjangkau untuk bisa bertahan ketika terjadi gejolak. Apalagi transmisi kebijakan moneter untuk menggerakan sektor riil membutuhkan waktu, maka penurunan BI rate perlu dilakukan sedini mungkin.

Jadi kondisi ini seperti memilih antara stabilitas atau pertumbuhan ekonomi. Keduanya memang penting tapi tergantung fase ekonomi yang sedang dihadapi. Dalam ekonomi melambat, maka pertumbuhan ekonomi semestinya menjadi prioritas, tapi kalau ekonomi booming maka stabilitas jadi prioritas utama untuk mencegah ekonomi agar tidak overheating. Perlu diingat, bahwa tujuan akhir dari negara ujung-ujungnya adalah kesejahteraan rakyat.

Penurunan BI rate yang sudah sejak lama di level ketat memang menjadi harapan banyak kalangan. Kalau memang sudut pandangnya menarik inflow, maka BI rate biarkan tetap atau bahkan dinaikan karena bisa memicu inflow asing. Akan tetapi untuk kondisi Indonesia, asing telah menumpuk dananya di instrumen keuangan seperti saham dan SUN. Akan berisiko jika suku bunga acuan dinaikan karena akan membuat harga aset terutama SUN yang ada saat ini jatuh.

Penurunan BI rate juga krusial, apalagi jika ingin menggenjot investasi dan konsumsi. Selain itu turunnya biaya modal dapat menjadi bekal Indonesia dalam menghadapi MEA yang sudah di depan mata dan meningkatkan daya saing sektor UKM, serta memacu pembangunan infrastruktur yang membutuhkan modal yang tentunya tidak sedikit.

Namun demikian, kehati-hatian Bank Indonesia untuk tetap menahan kebijakan moneter ketatnya bisa dipahami, karena memang menurut Undang-Undang, amanat Bank Indonesia adalah hanya single objective yakni menjaga stabilitas nilai Rupiah. Upaya Bank Indonesia dalam mendongkrak pertumbuhan ekonomi dengan tetap mempertahankan kebijakan moneter ketat seperti kebijakan kelonggaran Loan to Value (LTV), memperdalam pasar uang, dan terakhir melonggarkan kebijakan Giro Wajib Minimum (GWM) perlu diapresiasi. Apalagi berdasarkan siaran pers Bank Indonesia terkini terkait hasil Rapat Dewan Gubernur dinyatakan bahwa ruang pelonggaran kebijakan moneter semakin terbuka. Ya smoga saja mengawali tahun 2016 Bank Indonesia mantap untuk menurunkan BI rate.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H